itgle.com

20X7年1月1日,东海公司因与北方公司进行债务重组,应确认的债务重组损失为( )万元。A.400B.600C.700D.900

题目

20X7年1月1日,东海公司因与北方公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.600

C.700

D.900

相似考题

更多“20X7年1月1日,东海公司因与北方公司进行债务重组,应确认的债务重组损失为( )万元。 A ”相关问题

-

第1题:

20×7年1月1日,甲公司因与乙公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.600

C.700

D:900

正确答案:A

【解析】20×7年1月1日,甲公司与乙公司进行债务重组的会计处理为:

借:银行存款 200 l

无形资产一B专利权 500

长期股权投资一丙公司 l 000

坏账准备 200

营业外支出一债务重组损失400

贷:应收账款一乙公司 2 300

所以,甲公司应确认的债务重组损失为400万元。 -

第2题:

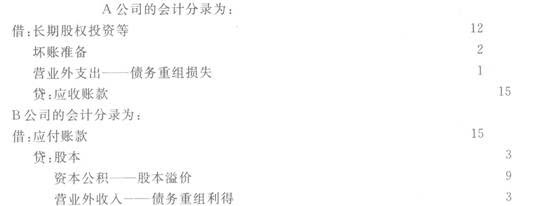

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

-

第3题:

2009年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2010年6月1 日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得1万元

-

第4题:

2012年11月,A公司赊销一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2013年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

【答案】C。解析:A公司应确认债务重组损失=(15-2)-3×4=1(万元);B公司应确认债务重组利得=15-3×4=3(万元)。 -

第5题:

2010年1月1日,甲公司因与东方公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.300

C.700

D.900

正确答案:B