itgle.com

假定20×7年12月丙公司将其成本为800万元的某项商品以1100万元的价格出售给了甲公司,甲公司将取得的商品作为存货管理,当期对外出售60%。不考虑公允价值调整因素,则甲公司根据丙公司20×7年实现的净利润应确认的投资收益为( )万元。A.156B.-156C.144D.-144

题目

假定20×7年12月丙公司将其成本为800万元的某项商品以1100万元的价格出售给了甲公司,甲公司将取得的商品作为存货管理,当期对外出售60%。不考虑公允价值调整因素,则甲公司根据丙公司20×7年实现的净利润应确认的投资收益为( )万元。

A.156

B.-156

C.144

D.-144

相似考题

更多“假定20×7年12月丙公司将其成本为800万元的某项商品以1100万元的价格出售给了甲公司,甲公司将取得 ”相关问题

-

第1题:

2×19年度,甲公司发生的有关交易或事项如下:

(1)甲公司以账面价值为150万元、市场价格为195万元的一批库存商品向乙公司投资,取得乙公司2%的股权。甲公司取得乙公司2%的股权后,对乙公司不具有控制、共同控制和重大影响。

(2)甲公司以账面价值为180万元、市场价格为200万元的一批原材料向丙公司投资,取得丙公司30%的股权,对丙公司形成重大影响。当日丙公司可辨认净资产公允价值为700万元。

(3)甲公司将账面价值为30万元、市场价格为42万元的一批库存商品作为集体福利发放给职工。

上述市场价格等于计税价格,假定不考虑增值税等因素影响,甲公司2×19年度因上述交易或事项应当确认的营业外收入是( )。A.10万元

B.77万元

C.87万元

D.22万元答案:A解析:事项(1)(3)均不影响营业外收入,仅有事项(2)会影响营业外收入,甲公司2×19年度因上述交易或事项应当确认的利得=700×30%-200=10(万元)。 -

第2题:

甲公司2016年7月14日取得乙公司40%的股权,可以对乙公司施加重大影响,甲公司、乙公司2016年发生下列交易或事项中,会对甲公司2016年个别财务报表中投资收益产生影响的是( )。A.甲公司将成本为70万元的产品以100万元的价格出售给乙公司作为库存商品,但乙公司当天将该批存货全部出售给独立第三方丙公司

B.投资时甲公司初始投资成本小于应享有乙公司的可辨认净资产公允价值的份额

C.乙公司股东大会通过发放股票股利的议案

D.乙公司将账面价值为250万元的专利权以300万元的价格出售给甲公司作为无形资产答案:D解析:选项A,甲公司将库存商品销售给乙公司属于内部交易,本期对第三方全部销售,不存在未实现损益,不需调整净利润,因此不影响投资收益;选项B,甲公司需调整长期股权投资初始投资成本,同时计入营业外收入,不影响投资收益;选项C,甲公司针对乙公司发放股票股利,不做会计处理,只需做备查登记;选项D,该项内部交易应综合考虑销售利润和累计摊销,会影响调整后乙公司净利润,进而影响投资收益。 -

第3题:

甲公司是乙公司的母公司。2017年12月,甲公司将其成本为10万元的A商品以14万元的价格销售给乙公司,这批A商品2017年没有对外销售,于2018年全部销售给集团外企业。2018年,甲公司又将成本为5万元的B商品以7万元的价格销售给乙公司,B商品于2018年全部销售给集团外企业。针对上述业务,甲公司在2018年合并报表中应该编制的抵消与调整分录有:

A.借:期初未分配利润 4 贷:营业成本——A商品 4

B.借:营业收入——A商品 14 贷:营业成本——A商品 10 存货——A商品 4

C.借:营业收入——B商品 7 贷:营业成本——B商品 7

D.借:营业收入——B商品 5 贷:营业成本——B商品 5

B 2013年12月31日合并财务报表中乙公司的A设备作为固定资产应当列报的金额=400—400/5=320(万元)。 -

第4题:

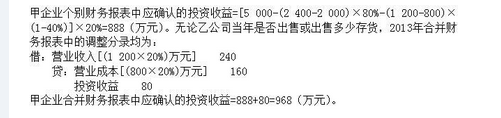

甲企业于2013年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司除一项存货外,其他可辨认资产、负债的公允价值与账面价值相等,该存货账面价值为2000万元,公允价值为2400万元,至2013年12月31日乙公司将该存货已对外销售80%。2013年11月,甲企业将其成本为800万元的某商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为存货,至2013年12月31日,乙公司将上述内部交易存货对外销售40%。乙公司2013年实现净利润5000万元。假定不考虑所得税因素影响。若甲企业有子公司,需要编制合并财务报表,在合并财务报表中,甲企业对乙公司的股权投资2013年应确认的投资收益为()万元。A.1000

B.888

C.968

D.984答案:C解析:

-

第5题:

6、甲企业于2021年1月取得乙公司20%有表决权股份,能够对乙施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值和账面价值相同。2021年4月,乙公司将其成本为600万元的某商品以1 000万元的价格出售给甲企业,甲企业将取得的商品作为存货。至2021年资产负债表日,甲企业仍未对外出售该存货。乙公司2021年实现净利润为3 200万元。甲公司2021年应确认的投资收益为()万元。

7120 万元