itgle.com

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2004年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价2900元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2004年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2004年1月应纳

题目

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2004年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价2900元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元,销售啤酒每吨收取包装物租金234元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2004年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2004年1月应纳消费税税额( )元。

A.96240

B.92250

C.91750

D.96920

相似考题

更多“某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2004年1月“主营业务收入”账户反映销售粮食白 ”相关问题

-

第1题:

北京某酒厂(增值税一般纳税人),主要生产粮食白酒和啤酒;2009年5月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金 9360元;2009年12月,该酒厂将销售粮食白酒的包装物押金中3510元返还给购货方,其余包装物押金不再返还,该酒厂2009年5月应纳消费税税额( )元。

A.48400

B.92250

C.8590

D.96920

正确答案:A

解析:粮食白酒品牌使用费、包装物押金,属于价外费用,应并入白酒的销售额计算消费税;粮食白酒的包装物押金收取时即并入销售额征收消费税,无论是否退还;该酒厂粮食白酒应纳消费税=50000×0.5+[105000+(4680+9360)÷(1+17%)]×20%=48400(元) -

第2题:

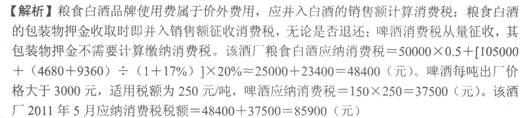

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2011年1月“主营业务收入”账户反映销售粮食白酒50000斤,取得不含税销售额105000元;销售啤酒150吨,每吨不含税售价3100元。在“其他业务收入”账户反映收取粮食白酒品牌使用费4680元;“其他应付款”账户反映本月销售粮食白酒收取包装物押金9360元,销售啤酒收取包装物押金1170元。2011年12月,该酒厂将销售粮食白酒的包装物押金中的3510元返还给购货方,其余包装物押金不再返还。该酒厂2011年5月应纳消费税税额( )元。

A.86240

B.82250

C.85900

D.96920

正确答案:C

-

第3题:

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2018年12月:

(1)销售粮食白酒60000斤,取得不含销售额105000元;另外,收取粮食白酒品牌使用费4640元;本月销售粮食白酒收取包装物押金9280元。

(2)销售啤酒150吨,每吨不含税售价2400元。销售啤酒收取包装物押金1160元。

要求:计算该酒厂本月应纳消费税税额(啤酒单位税额220元/吨)。答案:解析:(1)粮食白酒应纳消费税=60000×0.5+105000×20%+4640÷1.16×20%+9280÷1.16×20%=53400(元)

(2)啤酒应纳消费税=150×220=33000(元)

(3)该酒厂应纳消费税税额=53400+33000=86400(元) -

第4题:

某酒厂为一般纳税人,2004年3月财务状况如下:(1) 主营业务收入账户反映:销售粮食白酒240吨,取得不含税收入560000元,销售A牌啤酒65吨,取得不含税收入 188500元,销售B牌啤酒38吨,取得不含税收入108300元,销售葡萄酒取得不含税收入246000元;(2) 其他应付款账户反映:本月销售粮食白酒收取包装物押金9850元,销售A牌啤酒收取包装物押金7650元;(3) 其他业务收入账户反映:销售粮食白酒收取包装物租金8120元,销售A牌啤酒收取包装物租金3520元。该酒厂本月应纳消费税 ( )元。

A.428731

B.433050

C.427979

D.430209

正确答案:B

-

第5题:

某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒。2019年12月:

(1)销售粮食白酒60000斤,取得不含销售额105000元;另外,收取粮食白酒品牌使用费4520元;本月销售粮食白酒收取包装物押金9040元。

(2)销售啤酒150吨,每吨不含税售价2400元。销售啤酒收取包装物押金1160元。

要求:计算该酒厂本月应纳消费税税额(啤酒单位税额220元/吨)。答案:解析:(1)粮食白酒应纳消费税=60000×0.5+105000×20%+4520÷1.13×20%+9040÷1.13×20%=53400(元)

(2)啤酒应纳消费税=150×220=33000(元)

(3)该酒厂应纳消费税税额=53400+33000=86400(元)

如果计算该酒厂应纳增值税:

销项税额=105000×13%+4520÷1.13×13%+9040÷1.13×13%+150×2400×13%=62010(元)