itgle.com

丁公司根据应收账款信用风险决定,各年坏账计提比例均为年末应收账款余额的8%。该公司计提坏账准备的第一年年末应收账款余额为850000元;第二年客户甲单位所欠20000元按规定确认为坏账,应收账款年末余额为950000元;第三年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收账款余额为900000元;第四年已冲销的甲单位所欠20000元账款又收回15000元,年末应收账款余额为1000000元。则该公司在四年内对应收账款计提坏账准备累计应计入资产减值损失的金额为( )元。A.72000B

题目

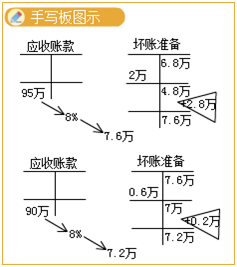

丁公司根据应收账款信用风险决定,各年坏账计提比例均为年末应收账款余额的8%。该公司计提坏账准备的第一年年末应收账款余额为850000元;第二年客户甲单位所欠20000元按规定确认为坏账,应收账款年末余额为950000元;第三年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收账款余额为900000元;第四年已冲销的甲单位所欠20000元账款又收回15000元,年末应收账款余额为1000000元。则该公司在四年内对应收账款计提坏账准备累计应计入资产减值损失的金额为( )元。

A.72000

B.80000

C.91000

D.98000

相似考题

参考答案和解析

解析:累计计入资产减值损失的金额=1000000×8%+(20000+6000-15000)=91000(元)。

此处以第4年末应收账款余额为基础计算减值损失,假设不考虑坏账损失,累计计入减值损失的金额=1000000×8%;当期计提坏账准备计入资产减值损失的金额=期末余额-期初余额,确认坏账损失借记坏账准备,也可视为抵减期初余额,增加当期计提坏账准备的金额,所以在计算累计计入资产减值损失的金额时,还应加上确认的坏账损失,减去已核销后又收回的坏账,即“+(20000+6000-15000)”。

更多“丁公司根据应收账款信用风险决定,各年坏账计提比例均为年末应收账款余额的8%。该公司计提坏账准备的第一年年末应收账款余额为850000元;第二年客户甲单位所欠20000元按规定确认为坏账,应收账款年末余额为950000元;第三年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收账款余额为900000元;第四年已冲销的甲单位所欠20000元账款又收回15000元,年末应收账款余额为1000000元。则该公司在四年内对应收账款计提坏账准备累计应计入资产减值损失的金额为( )元。A.72000B”相关问题

-

第1题:

长江公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的5%。2008年初“坏账准备”账户的贷方余额为60000元;2008年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;2009年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收款项余额为900 000元;2010年已冲销的甲单位所欠20000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入资产减值损失的金额为( )元。

A.7 500

B.11 000

C.1 000

D.3 500

正确答案:C

解析:2008年计提的坏账准备计入资产减值损失的金额=950 000×5%-(60 000-20 000)=7 500(元)

2009年计提的坏账准备计入资产减值损失的金额=900 000×5%-(950 000×5%-6 000)=3 500(元)

2010年计提的坏账准备计入资产减值损失的金额=1 000 000×5%-(900 000×5%+15 000)=-10 000(元)

三年合计=7 500+3 500-10 000=1 000(元) -

第2题:

某企业采用应收账款余额百分比法核算坏账。2004年年末“应收账款”账户借方余额为200000元,“坏账准备”账户为贷方余额2000元。2005年,因A公司破产,应收A公司4000元的货款无法收回而核销,收回上年已确认为坏账的B公司账款2200元,年末应收账款借方余额为320000元。由于已得知客户甲已进入破产清算程序,应收甲账款10000元估计有80%无法收回,经董事会决议,对应收甲账款进行特别处理。则本期应计提的坏账准备金额为( )元。

A.11900

B.12900

C.10900

D.9900

正确答案:C

该企业的坏账准备计提比例为2000/200000=1%其中应对应收甲账款采用个别认定法处理。本年末坏账准备科目应有的余额为:(320000-10000)×1%+10000×80%=11100(元),计提坏账准备前坏账准备科目的余额=2000-4000+2200=200(元)。所以本期应计提的坏账准备为:11100-200=10900(元)。 -

第3题:

丁公司坏账核算采用备抵法,并按应收账款余额百分比法计提坏账准备,各年计提比例假设均为年末应收账款余额的8%。该公司计提坏账准备的第一年的年末应收账款余额为850000元;第二年客户甲单位所欠20000元按规定确认为坏账,应收账款年末余额为950000元;第三年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收账款余额为900000元;第四年已冲销的甲单位所欠20000元账款又收回15000元,年末应收账款余额为1000000元。则该公司在四年内对应收账款计提坏账准备累计应计入管理费用的金额为( )元。

A.72000

B.80000

C.91000

D.98000

正确答案:C

-

第4题:

某企业按应收账款余额百分比法计提坏账准备,计提比例为1%.2001年末的应收账款余额为100000元。2002年4月发生坏账损失15000元,其中甲单位3000元,乙单位12000元;2002年11月已冲销的甲单位应收账款3000元又收回。2002年末的应收账款余额为80000元。则2002年年末对计提坏账准备进行会计处理时应当( )。

A.贷记“坏账准备”科目6000元

B.贷记“坏账准备”科目8000元

C.贷记“坏账准备”科目11800元

D.借记“坏账准备”科目8000元

正确答案:C

-

第5题:

某企业坏账核算采用备抵法,并按应收账款年末余额百分比法计提坏账准备,各年计提比例均假设为应收账款年末余额百分比法计提坏账准备,各年计提比例均假设为应收账款余额的5%。该企业计提坏账准备的第一年的年末应收账款余额为1200000元;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收账款期末余额为1400000元;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,期末应收账款余额为1300000元。第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收账款余额为1500000元。则该企业因对应收账款计提坏账准备在四年中累计计入管理费用的金额为( )元。

A.24000

B.74000

C.75000

D.84000

正确答案:D

坏账准备的核算。见教材第197~203页 -

第6题:

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。20×6年初“坏账准备”账户的贷方余额为68 000元;20×6年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元;

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。A.4000

B.12000

C.23000

D.30000答案:C解析:20×6年计提的坏账准备计入信用减值损失的金额

=950 000×8%-(68 000-20 000)=28 000(元);

20×7年计提的坏账准备计入信用减值损失的金额

=900 000×8%-(950 000×8%-6 000)=2 000(元);

20×8年计提的坏账准备计入信用减值损失的金额

=1 000 000×8%-(900 000×8%+15 000)

=-7 000(元);

三年合计=28 000+2 000-7 000=23 000(元)。 -

第7题:

甲企业对应收账款按照余额百分比法计提坏账准备,计提比例为8%。2015年年初,坏账准备的贷方余额为10万元,2015年年末应收账款余额为250万元。2016年12月8日应收账款中客户A所欠30万元无法收回,确认为坏账。2016年年末,应收账款余额为300万元。2017年5月10日,上年已冲销的坏账又收回10万元。2017年年末,应收账款余额为450万元(其中含预收账款50万元),甲公司2015年至2017年累计计入信用减值损失的金额为( )万元。A.55

B.40

C.50

D.34答案:C解析:累计计入信用减值损失的金额=(450+50)×8%-(10+10-30)=50(万元)。

另一种方法:

2015年计提的坏账准备=250×8%-10=10(万元)

借:信用减值损失10

贷:坏账准备10

2016客户A所欠30万元无法收回

借:坏账准备30

贷:应收账款30

2016年计提的坏账准备=300×8%-(250×8%-30)=34(万元)。

借:信用减值损失34

贷:坏账准备34

2017年确认的坏账又收回

借:应收账款10

贷:坏账准备10

借:银行存款10

贷:应收账款10

2017年计提的坏账准备=(450+50)×8%-(300×8%+10)=6(万元)。

借:信用减值损失6

贷:坏账准备6

累计计入信用减值损失的金额=10+34+6=50(万元)。 -

第8题:

年末,甲公司按应收账款余额百分比法计提坏账准备。年末应收账款余额为400000元,坏账准备计提比例为5%,计提前“坏账准备”科目有借方余额20000元。年末,甲公司应计提的坏账准备金额为()

- A、0

- B、20000元

- C、22000元

- D、40000元

正确答案:D -

第9题:

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的5%。2012初“坏账准备”账户的贷方余额为100万元;2012年客户甲单位所欠10万元按规定确认为坏账,应收款项年末余额为2000万元;2013年客户乙单位破产,所欠款项中有20万元无法收回,确认为坏账,年末应收款项余额为2200万元;2014年已冲销的甲单位所欠10万元账款又收回8万元,年末应收款项余额为3000万元。则该公司在上述3年内对应收款项计提坏账准备累计计入资产减值损失的金额为()万元。

- A、150

- B、50

- C、72

- D、28

正确答案:C -

第10题:

单选题某企业坏账核算采用备抵法,并按应收款项年末余额百分比法计提坏账准备,各年计提比例均假设为应收款项余额的5%。该企业计提坏账准备的第一年的年末应收款项余额为1200000元;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收款项期末余额为1400000元;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,期末应收款项余额为1300000元;第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收款项余额为1500000元。则该企业应对应收款项计提坏账准备在四年中累计计入资产减值损失的金额为( )元。A24000

B74000

C7500

D84000

正确答案: B解析:

第一年计提=120×5%=6(万元);

第二年补提=140×5%-(6-1.5)=7-4.5=2.5(万元);

第三年补提=130×5%-(7-0.4)=6.5-6.6=-0.1(万元);

第四年补提=150×5%-(6.5+1)=0;

四年中累计计提=6+2.5-0.1=8.4(万元)。 -

第11题:

多选题甲企业根据应收账款信用风险确定企业的坏账计提比例为年末应收账款余额的5%;该企业第一年年末的应收账款余额为1000000元,坏账准备的期初余额为0;第二年发生坏账损失55000元,年末应收账款余额为1250000元;第三年,已冲销的上年坏账准备30000元又收回,期末应收账款余额为1400000元。则甲企业下列会计处理中正确的有()。A借:坏账准备55000贷:应收账款55000

B借:信用减值损失12500贷:坏账准备12500

C借:应收账款30000贷:坏账准备30000

D借:坏账准备22500贷:信用减值损失22500

E借:信用减值损失62500贷:坏账准备62500

正确答案: A,E解析: -

第12题:

问答题红河公司按照应收账款账面余额的1%计提坏账准备。2011年年末,应收账款账面余额为300000元,年末计提坏账准备前,“坏账准备”科目无余额;2012年6月,确认应收A单位的账款3200元已无法收回;2012年10月,收回以前已作为坏账予以转销的B单位账款5000元。2012年年末,应收账款账面余额为360000元。要求:根据上列资料,编制红河公司有关坏账准备的下列会计分录:(1)2011年年末,计提坏账准备;(2)2012年6月,转销应收A单位的账款;(3)2012年10月,收回B单位账款;(4)2012年年末,计提坏账准备。正确答案:解析: -

第13题:

广州某公司2012年年末应收账款余额2000000元,该公司经减值测试后,决定按应收账款余额比例计提坏账准备,确定的比例为0.5%。2013年发生坏账损失12000元,其中甲公司4000元,乙公司8000元,年末应收账款余额为2400000元。该公司以下会计处理中正确的有( )。

A.2012年年末,计提坏账准备时借:资产减值损失—坏账准备10000 贷:坏账准备10000

B.2013年发生坏账损失时借:坏账准备12000 贷:应收账款—甲公司4000 —乙公司8000

C.2013年发生坏账损失时借:坏账准备12000 贷:资产减值损失—坏账准备12000

D.2013年年末,计提坏账准备时借:资产减值损失—坏账准备14000 贷:坏账准备14000

正确答案:ABD

2012年年末应计提的坏账准备=2000000×0.5%=10000(元),2013年发生坏账损失,需核销坏账12000元,其中甲公司4000元,乙公司8000元。2013年年末,应计提的坏账准备=2400000×0.5%+12000-10000=14000(元),C项是冲减多计提的坏账准备应作的会计分录。 -

第14题:

某企业坏账核算采用备抵法,并按应收款项年末余额百分比法计提坏账准备,各年计提比例均假设为应收款项余额的5%.该企业计提坏账准备的第一年的年末应收款项余额为1200000;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收款项期末余额为1400000;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,年末应收款项余额为1300000;第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收款项余额为1500000。则该企业应对应收款项计提坏账准备在四年中累计计入资产减值损失的金额为( )元

A24000

B74000

C7500

D84000

正确答案:D

-

第15题:

某企业坏账核算采用备抵法,并按应收账款年末余额百分比法计提坏账准备,各年计提比例均假设为应收账款余额的5%。该企业计提坏账准备的第一年的年末应收账款余额为1200000元;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收账款期末余额为1400000元;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,期末应收账款余额为1300000元。则该企业因对应收账款计提坏账准备在三年中累计计入管理费用的金额为( )元。

A.24000

B.74000

C.75000

D.84000

正确答案:D

第一年提取:1200000×5%=60000元;第二年提取前余额:60000-15000=45000元,应有余额:1400000×5%=70000元,所以应该提取25000元;第三年提取前余额:70000-4000=66000元,应有余额:1300000×5%=65000元,所以应该冲销1000元;三年合计为:60000 25000-1000=84000元。 -

第16题:

某化工品企业年末应收账款余额为2000000元,首次对应收账款计提坏账准备,提取坏账准备的比例为3‰;第二年发生了坏账12000元,其中,甲单位为2000元,乙单位为10000元,应收账款余额为2400000元;第三年,已冲销的乙单位的应收账款10000元又收回,期末应收账款余额为2600000元。

回答下述 80~83 问题:

第 80 题 第一年应提取坏账准备为( )元。

A.6000

B.60000

C.3000

D.30000

正确答案:A

应提取的坏账准备为:2000000×3‰=6000元。 -

第17题:

丁公司根据应收账款信用风险决定,各年坏账计提比例均为年末应收账款余额的8%。

该公司计提坏账准备的第一年年末应收账款余额为850 000元;第二年客户甲单位所欠20 000元按规定确认为坏账,应收账款年末余额为950 000元;第三年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收账款余额为900 000元;第四年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收账款余额为1 000 000元。则该公司在四年内对应收账款计提坏账准备累计应计入资产减值损失的金额为( )元。

A.72 000

B.80 000

C.91 000

D.98 000

-

第18题:

某企业按应收账款余额百分比法计提坏账准备,计提比例为1%。2010年年末的应收账款余额为1000000元。2011年4月发生坏账损失150000元,其中甲单位30000元,乙单位120000元;2011年11月已冲销的甲单位应收账款30000元又收回。2011年年末的应收账款余额为800000元。则2011年年末对计提坏账准备进行会计处理时应当( )。A:贷记"坏账准备"科目60000元

B:贷记"坏账准备"科目80000元

C:贷记"坏账准备"科目118000元

D:借记"坏账准备"科目80000元答案:C解析:2011年年初坏账准备的科目余额=1000000×1%=10000(元),当年发生的损失为150000(元),收回坏账损失30000(元),当年提取的坏账准备=800000×1%-10000+150000-30000=118000(元)。 -

第19题:

某企业根据应收账款信用风险决定,坏账计提比例为年末应收账款余额的3%。年初应收账款余额为1 500万元,年末应收账款余额为2 000万元,本期实际核销坏账10万元,则年末计提坏账准备的会计分录为( )。

A、借:资产减值损失 60

贷:坏账准备 60

B、借:资产减值损失 15

贷:坏账准备 15

C、借:坏账准备 15.3

贷:资产减值损失 15.3

D、借:资产减值损失 25

贷:坏账准备 25答案:D解析:期初坏账准备账户的余额:1 500×3%=45(万元);期末坏账准备账户的余额应为:2 000×3%=60(万元);本期应计提的坏账准备=60-(45-10)=25(万元) -

第20题:

丁公司根据应收账款信用风险决定,各年坏账计提比例均为年末应收账款余额的8%。该公司计提坏账准备的第一年年末应收账款余额为850000元;第二年客户甲单位所欠20000元按规定确认为坏账,应收账款年末余额为950000元;第三年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收账款余额为900000元;第四年已冲销的甲单位所欠20000元账款又收回15000元,年末应收账款余额为1000000元。则该公司在四年内对应收账款计提坏账准备累计应计入资产减值损失的金额为()元。

- A、72000

- B、80000

- C、91000

- D、98000

正确答案:C -

第21题:

单选题甲公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。2010年初“坏账准备”账户的贷方余额为136000元;2010年客户甲单位所欠40000元按规定确认为坏账,应收款项年末余额为1900000元;2011年客户乙单位破产,所欠款项中有12000元无法收回,确认为坏账,年末应收款项余额为1800000元;2012年已冲销的甲单位所欠40000元账款又收回30000元,年末应收款项余额为2000000元。则该公司在上述三年内对应收款项计提坏账准备累计应计入资产减值损失的金额为( )元。A8000

B24000

C46000

D60000

正确答案: A解析:

各年“坏账准备”的余额依次为:190×8%=15.2(万元);180×8%=14.4(万元);200×8%=16(万元)。第一年应提15.2-(13.6-4)=5.6(万元);第二年应提14.4-(15.2-1.2)=0.4(万元);第三年应提16-(14.4+3)=-1.4(万元);三年累计应计入资产减值损失的金额=5.6+0.4-1.4=4.6(万元)。 -

第22题:

问答题太明公司对B组应收账款采取按年末应收账款余额百分比法计提坏帐准备,预计计提的比例为5‰,对该组的应收账款预计未来现金流量不进行折现。该企业2007年末的应收账款余额为5500000元。2008年客户M所欠12000元账款已超过3年,确认为坏账;2008年末,该企业的应收账款余额为6000000元;2009年末,客户M所欠12000元账款又收回了8000元,2009年末该企业应收账款余额为4800000元。 要求:分别计算2007年、2008年、2009年应计提坏账准备的金额,并分别编制2007年、2008年、2009年计提坏帐准备、2008年发生坏账损失和2009年收回坏账的会计分录。正确答案:解析: -

第23题:

问答题某企业对应收账款采取按年末应收账款余额百分比法计提坏账准备,预计计提的比例为5‰。该企业第一年末的应收账款余额为3500000元。第二年客户A所欠8000元账款已超过3年,确认为坏账;第二年末,该企业的应收账款余额为4000000元;第三年末,客户A所欠8000元账款又收回了5000元,年末该企业应收账款余额为3800000元。 要求:请计算各年需应计提坏账准备的金额,并编制各年计提坏账准备、发生坏账损失和收回坏账的会计分录。正确答案:解析: -

第24题:

问答题某公司按备抵法核算坏账损失,采用应收账款余额百分比法计提坏账准备,计提比例为3‰。2007年首次计提坏账准备的应收账款余额为200000元。2008年发生坏账损失1000元。年末应收账款余额为300000元。2009年收回以前年度发生的坏账2000元,年末应收账款余额为250000元。2010年没有发生坏账损失,年末应收账款余额为200000元。要求:根据以上资料,编制该公司与坏账准备有关的会计分录。正确答案:解析: