itgle.com

丙公司2000年12月31日的股东权益总额为( )元。A.1.2e+006B.1.43e+006C.1.5135e+006D.1.45e+006

题目

丙公司2000年12月31日的股东权益总额为( )元。

A.1.2e+006

B.1.43e+006

C.1.5135e+006

D.1.45e+006

相似考题

更多“丙公司2000年12月31日的股东权益总额为()元。A.1.2e+006B.1.43e+006C.1.5135e+006D.1.45e+006 ”相关问题

-

第1题:

某上市公司2011年12月31日资产负债表上的股东权益情况如下(单位:万元):股本(每股面值8元,流通在外的普通股股数为2 500万股)20000资本公积30 000盈余公积5 000未分配利润18 000股东权益合计73 000要求:计算回答下述4个互不关联的问题

(1)假设该公司宣布发放股票股利(按市价11.5元计算),10送2。计算发放股票股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(2)假设该公司按照1:4的比例进行股票分割。计算股票分割后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(3)假设该公司按照每股10元的价格回购本公司股票l 000万股。计算股票回购后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(4)假设该公司宣布发放现金股利,每10股派发现金股利l.5元。计算发放现金股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

正确答案:

(1)发放股票股利:股本(每股面值8元,流通在外的普通股股数为3000万股)24000资本公积31750盈余公积5000未分配利润12250股东权益合计73000每股净资产=73000/3000=24.33(元)。(2)股票分割:股本(每股面值2元,流通在外的普通股股数为10000万股)20000资本公积30000盈余公积5000未分配利润18000股东权益合计73000每股净资产=73000/10000=7.3(元)。(3)回购股票:股本(每股面值8元,流通在外的普通股股数为1500万股)12000资本公积28000盈余公积5000未分配利润18000股东权益合计63000每股净资产=63000/1500=42(元)。(4)发放现金股利:股本(每股面值8元,流通在外的普通股股数为2500万股)20000资本公积30000盈余公积5000未分配利润17625股东权益合计72625每股净资产=72625/2500=29.05(元)。 -

第2题:

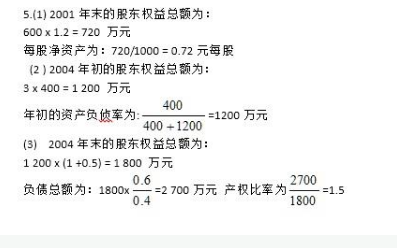

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第3题:

【判断题】甲公司拥有丙公司80%的股份,丙公司所有者权益总额是9000万元,则少数股东权益是7200万元。()

A.Y.是

B.N.否

错误 -

第4题:

甲公司目前普通股1000万股,每股面值2元,股东权益总额3000万元。如果按1股换成2股的比例进行股票分割,下列各项中,正确的有( )。A、甲公司股数2000万股?

B、甲公司每股面值1元?

C、甲公司股本2000万元?

D、甲公司股东权益总额1500万元?答案:A,B,C解析:如果按1股换成2股的比例进行股票分割,则每股面值=2/2=1(元),股数=1000×2=2000(万股),股本=2000×1=2000(万元),股东权益总额不变,仍为3000万元。选项ABC的说法都正确,选项D的说法错误。

提示:股票分割时,流通在外的股数增加,每股面额下降。而盈利总额和市盈率不变,则每股收益下降,但公司价值不变,股东权益(即净资产)总额以及股东权益内部各项目相互间的比例(即股权结构)也不会改变。由于不影响债务资本和权益资本,资本结构不变。 -

第5题:

甲公司目前普通股400万股,每股面值1元,股东权益总额1400万元,如果按2股换1股的比例进行股票反分割,下列各项中,正确的是:

A.甲公司股数200万股

B.甲公司每股面值0.5元

C.甲公司股本200万

D.甲公司股东权益总额700万元

D 本题考核回购、注销股票的账务处理。分录如下:借:库存股4000贷:银行存款4000借:股本1000资本公积一股本溢价3000贷:库存股4000注销回购股票后所有者权益总额=(11000+3000+450+550)-(1000+3000)=11000(万元)。