itgle.com

下列关于资本市场线的叙述错误的是( )。A.资本市场线代表的是允许无风险借贷情况下的线性有效集B.资本市场线是由市场组合与无风险借贷结合所获得的收益和方差搭配构成的C.任何无效组合都将位于资本市场线的上方D.资本市场线是证券市场线的一个特例

题目

下列关于资本市场线的叙述错误的是( )。

A.资本市场线代表的是允许无风险借贷情况下的线性有效集

B.资本市场线是由市场组合与无风险借贷结合所获得的收益和方差搭配构成的

C.任何无效组合都将位于资本市场线的上方

D.资本市场线是证券市场线的一个特例

相似考题

更多“下列关于资本市场线的叙述错误的是( )。A.资本市场线代表的是允许无风险借贷情况下的线性有效集B ”相关问题

-

第1题:

下列关于资本市场线的叙述,正确的是()。

A.资本市场线同时给出了任意证券或组合的收益风险关系

B.资本市场线是无风险资产与市场组合的连线形成的有效前沿

C.资本市场线以无风险收益率为截距

D.资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

正确答案:BCD

资本市场线只是揭示了有效组合的收益风险均衡关系,而没有给出任意证券或组合的收益风险关系。 -

第2题:

关于资本市场线,以下表述错误的是( )。

A.资本市场通过无风险利益和市场资产组合两个点

B.资本市场线是可达到的最有的市场配置线

C.资本市场线也叫证券市场线

D.资本市场线斜率总为正

正确答案:C

-

第3题:

下列关于资本市场线和证券市场线的说法,错误的是( )。A.证券市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系

B.资本市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系

C.证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系

D.资本市场线反映了有效资产组合的预期收益与总风险的关系答案:C解析:证券市场线与资本市场线都是描述资产或资产组合的期望收益与风险状况间依赖关系的函数。资本市场线反映的是有效资产组合的期望收益与其全部风险间的依赖关系;证券市场线描述的是任意单一资产或者资产组合的预期收益与系统风险之间的关系,而非与总风险的关系。 -

第4题:

关于证券市场线和资本市场线的比较,下列说法正确的有( )。A.资本市场线的横轴是标准差,证券市场线的横轴是β系数

B.斜率都是市场平均风险收益率

C.资本市场线只适用于有效资产组合,而证券市场线适用于单项资产和资产组合

D.截距都是无风险报酬率答案:A,C,D解析:资本市场线上,总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险报酬率,总标准差=Q×风险组合的标准差。当Q=1时,总期望报酬率=风险组合的期望报酬率,总标准差=风险组合的标准差,当Q=0时,总期望报酬率=无风险报酬率,总标准差=0。因此,资本市场线的斜率=(风险组合的期望报酬率-无风险报酬率)/风险组合的标准差。所以选项B的说法不正确。 -

第5题:

关于资本市场线,哪种说法不正确()A.资本市场线通过无风险利率和市场资产组合两个点

B.资本市场线是可达到的最好的市场配置线

C.资本市场线也叫证券市场线

D.资本市场线斜率总为正答案:C解析: -

第6题:

下列关于资本市场线的经济意义,说法错误的是()。A:资本市场线方程对有效组合的期望收益率和风险之间的关系提供了完整的阐述

B:有效组合的期望收益率由无风险利率和风险溢价两部分构成

C:无风险利率由时间创造

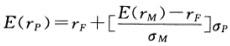

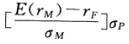

D:风险溢价与承担的风险的大小成反比答案:D解析:资本市场线的方程为: ,其中

,其中 是对承担风险的补偿,通常称为“风险溢价”,与承担的风险的大小成正比,所以D项说法错误。

是对承担风险的补偿,通常称为“风险溢价”,与承担的风险的大小成正比,所以D项说法错误。 -

第7题:

下列有关资本市场线的叙述,正确的是()。A:资本市场线是有效投资组合的集合

B:资本市场线与证券市场线相同

C:资本市场线描述了有效组合的期望收益率与风险之间的线性关系

D:资本市场线的风险衡量指标为贝塔系数答案:A,C解析:资本市场线揭示的是有效组合的收益与风险的均衡关系;证券市场线则揭示的是任意证券或组合的收益与风险之间的关系。资本市场线的风险衡量指标是标准差;证券市场线的风险衡量指标是β值。 -

第8题:

资本*市场线表示了在不允许无风险借贷情况下的线性有效集。

正确答案:错误 -

第9题:

下列关于资本市场线(CML)说法不正确的是()。

- A、资本市场线是无风险资产与市场组合的连线形成的有效前沿

- B、资本市场线以无风险收益率为截距

- C、资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

- D、资本市场线同时给出了任意证券或组合的收益风险关系

正确答案:D -

第10题:

判断题资本*市场线表示了在不允许无风险借贷情况下的线性有效集。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

多选题关于证券市场线和资本市场线的比较,下列说法正确的有()。A资本市场线的横轴是标准差,证券市场线的横轴是β系数

B斜率都是市场平均风险收益率

C资本市场线只适用于有效资产组合,而证券市场线适用于单项资产和资产组合

D截距都是无风险报酬率

正确答案: C,B解析: -

第12题:

单选题关于资本市场线的描述错误的是()。A资本市场线由资本市场上的产品生成

B截距项是无风险收益率

C该线经过风险资产生成的市场组合

D资本市场线上的组合都是有效组合

正确答案: A解析: 资本市场线上的组合既包括资本市场上的产品,也包括货币市场上的产品;这里的“资本”是一个抽象的概念。 -

第13题:

关于资本市场线,以下描述错误的是( )。

A.切点投资组合就是市场投资组合

B.资本市场线是无风险利率点与有效前沿曲线的切点

C.资本市场线与有效前沿曲线的切点是一个不含无风险资产的组合

D.切点投资组合由投资者的偏好决定

正确答案:D

-

第14题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线提供了衡量有效组合风险的方法

C.资本市场线揭示了有效组合的收益和风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线揭示了有效组合的“期望收益率”和风险之间的关系(故C项说法错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第15题:

下列关于资本市场线的表述,错误的是()。A.资本市场线是在均值标准差平面上,所有有效组合刚好构成连接无风险资产F与市场组合M的射线FM

B.资本市场线揭示了有效组合的收益和风险之间的均衡关系

C.资本市场线方程反映有效组合的收益率和无风险之间的关系

D.资本市场线是沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合答案:C解析:资本市场线方程系统阐述了有效组合的期望收益率和风险之间的关系(故C项描述错误)。有效组合的期望收益率由两部分构成:①无风险利率r,由时间创造,是对放弃即期消费的补偿;②风险溢价,是对承担风险的补偿,与承担的风险的大小成正比。 -

第16题:

下列关于资本市场线表述正确的有( )。A.资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界

B.资本市场线的斜率会受到投资者个人对风险的态度的影响

C.资本市场线描述的是有效资产组合的期望报酬与风险之间的关系

D.资本市场线测度风险的工具是β系数答案:A,C解析:资本市场线测度风险的工具是整个资产组合的标准差,所以选项D错误。资本市场线的斜率不会受到投资者个人对风险的态度的影响,个人的效用偏好与最佳风险资产组合相独立,所以选项B错误。 -

第17题:

(2018年)关于资本市场线,以下描述错误的是()。A.市场投资组合由投资者的偏好决定

B.资本市场线与有效前沿曲线的切点是一个不含无风险资产的投资组合

C.切点投资组合就是市场投资组合

D.资本市场线是无风险利率点与有效前沿曲线的切线答案:A解析:市场投资组合完全由市场决定,与投资者的偏好无关。 -

第18题:

关于证券市场线和资本市场线的比较区别,以下表述错误的是( )。A.资本市场线决定最适合的资产配置点

B.资本市场线的斜率是市场组合的风险溢价

C.证券市场线用系统性风险(β值)衡量风险

D.资本市场线可以运用于有效投资组合答案:B解析:我们将证券市场线与资本市场线进行比较。资本市场线描述了有效组合(由最优风险组合与无风险资产所构成的整个组合)的市场溢价与组合标准差之间的函数关系。之所以可以得到资本市场线,原因在于,标准差可以用来有效地衡量组合的风险,因而可以作为衡量整个组合的风险的辅助工具。资本市场线是用来进行资产配置(在无风险资产和市场组合之间进行资产配置)的一个工具。因为资本市场线上的组合都是有效组合,它构成了一个新的有效前沿。而资本市场线的斜率是市场组合的夏普比率。证券市场线则描述了单个资产的风险溢价与市场风险之间的函数关系。用于评估单个资产(单个资产是高度分散化的投资组合中的一部分)对整个组合的风险贡献,这种贡献可以用资产的β值来衡量。证券市场线既适用于资产组合,又适用于单个资产。我们可以用证券市场线来给资产确定一个最合理的预期收益率。证券市场线是基于资本资产定价模型的,斜率是市场组合的风险溢价。 -

第19题:

关于资本市场线的描述错误的是()。

- A、资本市场线由资本市场上的产品生成

- B、截距项是无风险收益率

- C、该线经过风险资产生成的市场组合

- D、资本市场线上的组合都是有效组合

正确答案:A -

第20题:

关于资本市场线的描述错误的是()。

- A、资本市场线上的组合都是有效组合

- B、截距项是无风险收益率

- C、该线经过风险资产生成的市场组合

- D、在资本市场上所划的一条分界线

正确答案:D -

第21题:

单选题下列关于资本市场线(CML)说法不正确的是()。A资本市场线是无风险资产与市场组合的连线形成的有效前沿

B资本市场线以无风险收益率为截距

C资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

D资本市场线同时给出了任意证券或组合的收益风险关系

正确答案: A解析: 暂无解析 -

第22题:

单选题关于资本市场线的描述错误的是()。A资本市场线上的组合都是有效组合

B截距项是无风险收益率

C该线经过风险资产生成的市场组合

D在资本市场上所划的一条分界线

正确答案: D解析: 资本市场线并非一条真实的线,而是描述加入无风险资产之后所有有效组合生成的有效边界。 -

第23题:

单选题下列关于资本市场线和证券市场线的说法,错误的是( )。A证券市场线描述的是无风险资产和任意风险资产形成的资产组合的风险与收益的关系

B资本市场线描述的是由无风险资产和市场组合形成的资产组合的风险与收益的关系

C证券市场线反映了均衡条件下,任意单一资产或者资产组合的预期收益与总风险之间的关系

D资本市场线反映了有效资产组合的预期收益与总风险的关系

正确答案: C解析:

证券市场线与资本市场线都是描述资产或资产组合的期望收益与风险状况间依赖关系的函数。资本市场线反映的是有效资产组合的期望收益与其全部风险间的依赖关系;证券市场线描述的是任意单一资产或者资产组合的预期收益与系统风险之间的关系,而非与总风险的关系。