itgle.com

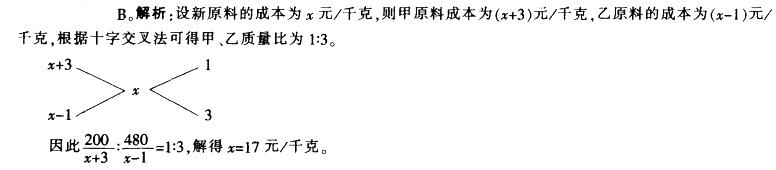

将价值200元的甲原料与价值480元的乙原料配成一种新原料,若新原料每公斤的售价分别比甲、乙原料的售价少3元和多一元,则新原料的售价是()。A、15元B、16元C、17元D、18元E、19元

题目

将价值200元的甲原料与价值480元的乙原料配成一种新原料,若新原料每公斤的售价分别比甲、乙原料的售价少3元和多一元,则新原料的售价是()。

- A、15元

- B、16元

- C、17元

- D、18元

- E、19元

相似考题

参考答案和解析

更多“将价值200元的甲原料与价值480元的乙原料配成一种新原料,若新原料每公斤的售价分别比甲、乙原料的售价少3元和多一元,则新原料的售价是()。A、15元B、16元C、17元D、18元E、19元”相关问题

-

第1题:

某单位举办活动,需要制作8米长的横幅20条。用来制作横幅的原料有两种,一种每卷10米,售价10元;另一种每卷25米,售价23元。如果每卷原料截断后无法拼接,则该单位购买横幅原料最少需要花费( )元。

A. 146

B. 158

C. 161

D. 200答案:B解析:根据题意,用第一种原料做一条横幅需要10元,用第二种原料做一条横

-

第2题:

甲与乙签订了仓储合同,约定由乙储存甲的9桶原料。按照仓储合同的法律规定,乙的义务不包括()。A.验收

B.出具仓单

C.提取原料

D.允许甲提取样品答案:C解析:2020版教材P191 / 2019版教材P189

(一) 保管人的义务:1. 验收的义务;2. 出具仓单的义务;3. 允许检查或者提取样品的义务;4. 通知的义务;5. 催告或做出必要处置的义务;6.损害赔偿的义务 (二) 存货人的义务:1. 支付仓储费用的义务;2. 说明的义务;3. 按时提取仓储物。 -

第3题:

甲与乙签订了仓储合同,约定由乙储存甲的9桶原料。按照仓储合同的法律规定,乙的义务不包括()。A . 验收

B . 出具仓单

C . 提取原料

D . 允许甲提取样品答案:C解析:2016教材P186页, (一) 保管人的义务:1. 验收的义务;2. 出具仓单的义务;3. 允许检查或者提取样品的义务;4. 通知的义务;5. 催告或做出必要处置的义务;6.损害赔偿的义务 (二) 存货人的义务:1. 支付仓储费用的义务;2. 说明的义务;3. 按时提取仓储物。答案选C。 -

第4题:

下列选项中,不可以用作新原料的是()

- A、特色原料

- B、地方特色原料

- C、工业原料

- D、手节性原料

正确答案:C -

第5题:

“ABC分类法”是根据原料价值高低而实施不同的仓储管理措施。其中,A类原料()。

- A、价值高、数量多

- B、价值高、数量少

- C、价值低、数量多

- D、价值低、数量少

正确答案:B -

第6题:

新食品原料生产单位应当按照()要求进行生产,保证新食品原料的食用安全。

- A、新食品原料安全生产管理办法

- B、新食品原料安全性审查管理办法

- C、新食品原料加工生产规定

- D、新食品原料公告

正确答案:D -

第7题:

损耗率是指原料在加工处理后损耗的原料重量与()重量的比率

- A、下脚料

- B、切配成型的原料

- C、原料加工前

- D、原料加工后

正确答案:C -

第8题:

定价系数与()的乘积,能计算产品的售价。

- A、原料进价

- B、原料净重

- C、产品成本

- D、产品净重

正确答案:C -

第9题:

鲜活原料初步加工的基本要求是符合卫生安全标准、保持原料的营养价值符合烹调方法的要求、符合切配成型要求、合理使用原料、()。

正确答案:符合相关法律规定 -

第10题:

单选题将价值200元的甲原料与价值480元的乙原料配成一种新原料,若新原料每公斤的售价分别比甲、乙原料的售价少3元和多一元,则新原料的售价是()。A15元

B16元

C17元

D18元

E19元

正确答案: A解析: 暂无解析 -

第11题:

单选题下列加工业务中,甲企业应按销售自制产品征收消费税的是( )。A甲企业提供原料为乙企业加工

B乙企业提供原料委托甲企业加工

C乙企业提供原料委托甲企业加工,甲企业代垫部分辅料

D乙企业提供原料委托甲企业加工,甲企业收取加工费但未代收代缴消费税

正确答案: D解析:

BCD三项都属于正常的委托加工应税消费品,如果委托方没有代收代缴消费税,在税收征管中,委托方要补缴税款,受托方不需要再补税。 -

第12题:

单选题“ABC分类法”是根据原料价值高低而实施不同的仓储管理措施。其中,A类原料()。A价值高、数量多

B价值高、数量少

C价值低、数量多

D价值低、数量少

正确答案: B解析: 暂无解析 -

第13题:

将成本为200元的甲原料与480元的乙原料配成一种新原料,若新原料每千克的成本分别比甲、乙原料每千克的成本少3元和多1元,则新原料每千克的成本是:

A.16 元

B.17 元

C.20 元

D.22 元答案:B解析:

-

第14题:

甲与乙签订了仓储合同,约定由乙储存甲的10箱化工原料。储存期间,乙意外发现这些原料有毒,于是采取了隔离措施,由此产生了费用。对此,下列说法中错误的是()。A . 该费用应由甲负担

B . 甲有对该原料说明的义务

C . 乙发现原料有毒可以拒收

D . 甲和乙应共同分担增加的费用答案:D解析:2016教材P186页,说明的义务:储存易燃、易爆、有毒、有腐蚀性、有放射性等危险物品或者易变质物品,存货人应当说明该物品的性质,提供有关资料。存货人违反以上规定的,保管人可以拒收仓储物, 也可以采取相应措施以避免损失的发生,因此产生的费用由存货人承担。答案选D。 -

第15题:

判断反应终点的依据不包括()

- A、原料点是否消失

- B、原料点是否不再变化

- C、除了产物和原料外是否有新的杂质斑点生成

- D、是否有新斑点生成

正确答案:D -

第16题:

用销售毛利率计算售价的公式是:售价=原料成本()(1-销售毛利率)。

- A、+

- B、-

- C、×

- D、÷

正确答案:D -

第17题:

长城公司委托东方公司将一批价值200万元的原料加工成甲半成品,加工费150万元。长城公司将甲半成品收回后继续加工成乙产成品,发生加工成本192万元。该批产品售价1200万元。甲半成品消费税税率为30%,乙产成品消费税率40%。如果长城公司将购入的原料自行加工成乙产成品,加工成本共计360万元。案例分析:企业应选择哪种加工方式更有利?

正确答案: (1)长城公司委托加工的应税消费品收回后,在本企业继续加工成另一种应税消费品销售,长城公司向东方公司支付加工费的同时,向受托方支付其代收代缴的消费税:

消费税组成计税价格=(200+150)÷(1-30%)=500(万元)

应缴消费税=500×30%=150(万元)

长城公司销售产品后,应缴消费税:1200×40%—150=330(万元)

(2)自行加工方式:

长城公司应纳消费税=1200×40%=480(万元)

可见,在各相关因素相同的情况下,自行加工方式的税负最重。 -

第18题:

某酒店西餐厅一份甜虾沙拉的成本是36元,该菜肴的销售价格为88元,则下列说法正确的是()。

- A、毛利=产品销售价格-产品成本,所以该菜肴毛利为88-36=52元

- B、销售毛利率=产品毛利/产品销售价格×100%=59%

- C、餐饮成本控制的重要方法之一是综合利用原料

- D、干货原料的涨发率和鲜活原料的出净率对原料成本不会产生直接影响

- E、餐饮成本=原料成本+人工成本

正确答案:A,B,C -

第19题:

销售毛利率是()的比例。

- A、原料成本与销售价格

- B、销售价格与原料成本

- C、毛利额与原料成本

- D、毛利额与销售价格

正确答案:D -

第20题:

新原料是指新开发()的可食性原料,或者过去未曾采用过的可食性原料。

- A、新引进

- B、新栽培

- C、新借鉴

- D、新成果

正确答案:A -

第21题:

销售毛利率是()的比率。

- A、原料成本与销售价格

- B、毛利额与原料成本

- C、毛利额与销售价格

正确答案:B -

第22题:

单选题甲与乙签订了仓储合同,约定由乙储存甲的10箱化工原料。储存期间,乙发现这些原料有毒,于是采取了隔离措施,由此产生了费用。对此,下列说法中错误的是()。A该费用应由甲负担

B甲有对该原料说明的义务

C乙发现原料有毒可以拒收

D甲和乙应共同分担增加的费用

正确答案: D解析: 暂无解析 -

第23题:

单选题某企业三车间10月份生产甲、乙产品共使用原料20000公斤,每公斤原料成本为20元:该车间10月份共生产甲产品2000件,乙产品1500件;生产产品的原料消耗定额为甲产品每件3公斤,乙产品每件9公斤,按照原料消耗定额分配计算,乙产品成本中10月份应分配的原料费用为( )元。(计算过程及结果保留2位小数)[2008年真题]A123109.20

B171428.58

C228571.42

D276923.08

正确答案: C解析:

甲产品原材料定额消耗量=2000×3=6000公斤,乙产品原材料定额消耗量=1500×9=13500公斤,乙产品成本中10月份应分配的原料费用=13500×20000/(6000+13500)×20=276923.08元。