itgle.com

结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品生产成本的结转,期末调汇及损益结转等工作。

题目

结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品生产成本的结转,期末调汇及损益结转等工作。

相似考题

更多“结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品”相关问题

-

第1题:

13 、所谓日清月结,是指出纳员办理现金出纳业务,必须做到( )。

A、按日清理,按月结账

B、按月清理,按日结账

C、按日清理和结账

D、按月清理和结账

正确答案:A

-

第2题:

在产品盘存盈亏处理的核算,应在制造费用结账前进行。( )

答案:对解析: -

第3题:

下列表述错误的选项是( )。A、制造费用是指企业为生产产品和提供劳务的各项间接费用

B、企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本

C、结转或分摊制造费用时,借记“制造费用”等科目,贷记“生产成本”科目

D、如果月末某种产品全部完工,该种产品生产成本明细账所归集的费用总额就是该种完工产品的总成本答案:C解析:结转或分摊制造费用时分录为:借:生产成本 贷:制造费用 -

第4题:

成本核算,是对企业生产经营活动中发生的全部费用和()成本的形成,按规定的程序和方法进行审核和计算。

- A、产品

- B、生产

- C、材料

- D、维修

正确答案:A -

第5题:

下列有关成本核算表述正确的有()。

- A、成本核算是进行成本管理的第一步,是指对生产费用发生和产品成本形成所进行的会计核算

- B、成本核算的精度与企业发展战略相关,成本领先战略对成本核算精度的要求比差异化战略要高

- C、成本核算应采用历史成本计量

- D、成本核算是成本分析和成本控制的信息基础

正确答案:B,D -

第6题:

成本核算的一般程序,是指对企业在生产经营过程中发生的各项生产费用和期间费用,按照成本核算的要求,逐步进行归集和分配,最后计算出各种产品的()的过程。

- A、生产费用

- B、生产成本和各项期间费用

- C、制造费用

- D、管理费用

正确答案:B -

第7题:

某企业“制造费用”共计90000元,月末按工时在甲、乙两种产品之间进行分配,其中甲产品耗用2000工时,乙产品耗用1000工时,则甲产品应分配的制造费用为()。

- A、60000元

- B、30000元

- C、90000元

- D、45000元

正确答案:A -

第8题:

判断题月末结账之前必须在固定资产管理模块与账务处理模块之间进行对账,若对账平衡,才能开始月末结账。A对

B错

正确答案: 错解析: 固定资产管理模块与账务处理模块有密切关系,在正常情况下,固定资产管理模块的固定资产价值和财务处理系统中固定资产科目的数值应该是相等的。所以在月末结账之前必须在固定资产管理模块与账务处理模块之间进行对账,若对账平衡,才能开始月末结账。 -

第9题:

单选题下列各项中,关于产品成本核算要求的说法中不正确的是()。A为了进行成本核算,企业当建立健全各项原始记录

B正确划分收益性支出和资本性支出

C根据产品生产和管理特点选择适当的产品成本计算方法

D成本核算是对成本计划执行的结果进行事前反映

正确答案: C解析: 暂无解析 -

第10题:

单选题成本核算的一般程序,是指对企业在生产经营过程中发生的各项生产费用和期间费用,按照成本核算的要求,逐步进行归集和分配,最后计算出各种产品的()的过程。A生产费用

B生产成本和各项期间费用

C制造费用

D管理费用

正确答案: A解析: 暂无解析 -

第11题:

多选题下列各项中,关于产品成本核算要求的说法中正确的有( )。A为了进行成本核算,企业应当建立健全各项原始记录

B正确划分收益性支出和资本性支出

C根据产品的生产特点和管理要求选择适当的产品成本计算方法

D成本核算是对成本计划执行的结果进行事后反映

正确答案: D,C解析:

产品成本核算的要求:①做好各项基础工作,建立健全各项原始记录;②正确划分各种费用支出的界限,其中包括正确划分收益性支出和资本性支出的界限等;③根据生产特点和管理要求选择适当的成本计算方法;④遵守一致性原则;⑤编制产品成本报表,全面反映企业生产成本、成本计划执行情况、产品成本及其变动情况等。 -

第12题:

判断题财务管理,围绕企业所有费用的发生和产品成本的形成进行成本预测、成本计划、成本控制、成本核算、成本分析、成本考核等。对企业的财务活动包括固定资金、流动资金、专用基金、盈利等的形成、分配和使用进行管理。A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

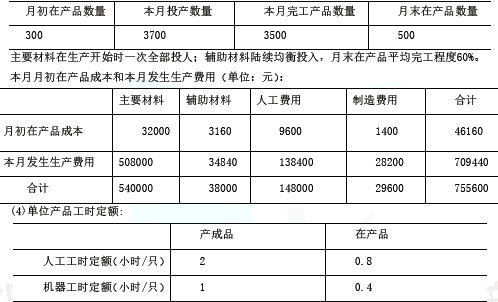

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第14题:

(2019年)企业进行成本核算时,应根据生产经营特点和管理要求来确定成本核算对象。( )答案:对解析:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等同于成本核算对象。企业应当根据生产经营特点和管理要求来确定成本核算对象。 -

第15题:

成本核算,是对企业生产经营活动中发生的()费用和产品成本的形成,按规定的程序和方法进行审核和计算。

- A、部分

- B、主要

- C、生产

- D、全部

正确答案:D -

第16题:

财务管理,围绕企业所有费用的发生和产品成本的形成进行成本预测、成本计划、成本控制、成本核算、成本分析、成本考核等。对企业的财务活动包括固定资金、流动资金、专用基金、盈利等的形成、分配和使用进行管理。

正确答案:正确 -

第17题:

下列各项中,关于产品成本核算要求的说法中不正确的是()。

- A、为了进行成本核算,企业当建立健全各项原始记录

- B、正确划分收益性支出和资本性支出

- C、根据产品生产和管理特点选择适当的产品成本计算方法

- D、成本核算是对成本计划执行的结果进行事前反映

正确答案:D -

第18题:

属于工业企业成本核算中使用的会计帐户有()

- A、”基本产品成本”

- B、“辅助产品成本”

- C、“制造费用”

- D、“营业外支出”E.“待摊费用”

正确答案:A,B,C,D -

第19题:

对制造企业来说,下列项目中不属于《企业产品成本核算制度(试行)》中规定的独立的成本项目的是()

- A、直接材料

- B、燃料和动力

- C、工资及福利费

- D、制造费用

正确答案:C -

第20题:

判断题结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品生产成本的结转,期末调汇及损益结转等工作。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

判断题在月末结账之前必须在固定资产系统与账务系统之间进行对账,若对账平衡,才能开始月末结账A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

判断题固定资产系统结账之前必须与账务系统进行对账,若对账平衡才能开始月末结账。( )A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

多选题属于工业企业成本核算中使用的会计帐户有()A”基本产品成本”

B“辅助产品成本”

C“制造费用”

D“营业外支出”E.“待摊费用”

正确答案: A,C解析: 暂无解析