itgle.com

判断题在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )A 对B 错

题目

对

错

相似考题

更多“在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )”相关问题

-

第1题:

以下关于国债期货最便宜可交割债券的说法,正确的是()。A.隐含回购利率最低的债券是最便宜可交割债券

B.市场价格最低的债券是最便宜可交割债券

C.隐含回购利率最高的债券是最便宜可交割债券

D.市场价格最高的债券是最便宜可交割债券答案:C解析:隐含回购利率是指买入国债现货并用于期货交割所得到的利率收益率。隐含回购利率越高的国债价格越便宜,用于期货交割对合约空头越有利,所以,隐含回购利率最高的国债就是最便宜可交割国债。 -

第2题:

( )的大小决定了国债期货与现券之间的套利机会。A.基差

B.转换因子

C.可交割券价格

D.最便宜可交割券答案:A解析:国债期货的基差指的是经过转换因子调整之后的期货价格与其现货价格之间的差额。在国债期货的交割日,国债期货的价格应该等于最便宜可交割券价格除以对应的转换因子,因此,基差的大小决定了国债期货与现券之间的套利机会。 -

第3题:

在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )答案:对解析:在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的,基差风险相当小,并且在最后交割日会变成0,其套期保值效果最好。针对其他可交割券来说,有更大基差风险。 -

第4题:

根据判断最便宜可交割券的经验法则,对久期相同的债券来说,收益率高的国债价格与收益率低的国债价格相比()。

- A、更便宜

- B、更昂贵

- C、相同

- D、无法确定

正确答案:A -

第5题:

套期保值比率的计算分为()两种比较常用的方法。

- A、用转换因子计算

- B、用最便宜可交割券价格计算

- C、用BPV计算

- D、按照修正久期来计算

正确答案:C,D -

第6题:

对收益率在3%以上的国债而言,久期最小的国债是最便宜可交割债券。对于收益率在3%以下的国债而言,久期最大的国债是最便宜可交割债券。

正确答案:正确 -

第7题:

多选题下列对△1ny=a+b×1nx的说法正确的有()。Ay是债券组合的收益率

Bx是国债期货最便宜可交割券收益率

C该公式是债券的β套期保值公式

D债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题

正确答案: B,D解析: 在公式△1ny=a+b×1nx中,y是债券组合的收益率,x是国债期货最便宜可交割券收益率,b为套期保值比率。债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题。实际中,收益率曲线的长端波动率比较小,而短端波动率比较大。采用久期中性可能会出现套期保值过度或套期保值不足的问题。 -

第8题:

多选题找最便宜可交割债券的经验法则是()。A对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。

B对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。

C对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。

D对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

正确答案: D,C解析: 暂无解析 -

第9题:

单选题某机构持有1亿元的债券组合,其修正久期为7。国债期货最便宜可交割券的修正久期为6.8,假如国债期货报价105。该机构利用国债期货将其国债修正久期调整为3,合理的交易策略应该是()。(参考公式,套期保值所需国债期货合约数量=(被套期保值债券的修正久期×债券组合价值)/(CTD修正久期×期货合约价值))A做多国债期货合约56张

B做空国债期货合约98张

C做多国债期货合约98张

D做空国债期货合约56张

正确答案: C解析: 该机构利用国债期货将其国债修正久期由7调整为3,是为了降低利率上升使其持有的债券价格下跌的风险,应做空国债期货合约。对冲掉的久期=7-3=4,对应卖出国债期货合约数量=(4×1亿元)/(6.8 × 105万元)≈56(张)。 -

第10题:

单选题( )的大小决定了国债期货与现券之间的套利机会。A基差

B转换因子

C可交割券价格

D最便宜可交割券

正确答案: C解析:

在国债期货的交割日,国债期货的价格应该等于最便宜可交割券价格除以对应的转换因子,因此,基差的大小决定了国债期货与现券之间的套利机会。 -

第11题:

多选题套期保值中期货合约的选择主要考虑()。A期货合约的标的资产

B套期保值品种的交割月份

C套期保值品种交易的流动性

D套期保值者的目的

E交易所特别规定

正确答案: B,E解析: 暂无解析 -

第12题:

多选题以下关于国债期货最便宜可交割债券的描述,正确的是()。A隐含回购利率最高的债券是最便宜可交割债券

B隐含回购利率最低的债券是最便宜可交割债券

C买方拥有最便宜可交割债券的选择权

D卖方拥有最便宜可交割债券的选择权

正确答案: C,A解析: -

第13题:

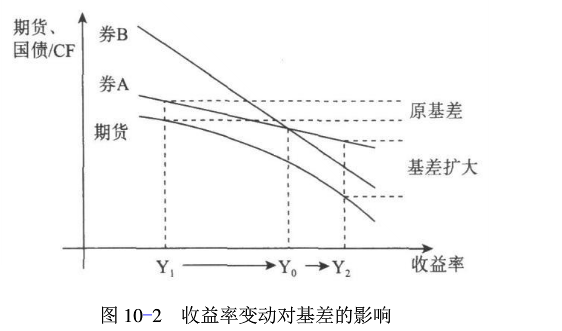

图10-2说明了收益率变动对基差的影响,期货的票面利率为Y0,当前时刻收益为Yl,券A的久期小于券B的久期。下列表述正确的有()。

Ⅰ.收益率等于Y1时,最便宜可交割债券为券A

Ⅱ.收益率等于Y1时,最便宜可交割债券为券B

Ⅲ.收益率在Y1和Y0之间时,最便宜可交割债券为券A

Ⅳ.收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ答案:D解析:当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率Y0,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率Y0,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。 -

第14题:

套期保值比率的计算分为( )两种比较常用的方法。A.用转换因子计算

B.用最便宜可交割券价格计算

C.用BPV计算

D.按照修正久期来计算答案:C,D解析:{图} -

第15题:

找最便宜可交割债券的经验法则是()。

- A、对收益率在国债期货票面利率以下的国债而言,久期最小的国债是最便宜可交割债券。

- B、对收益率在国债期货票面利率以上的国债而言,久期最大的国债是最便宜可交割债券。

- C、对具有同样久期的国债而言,收益率最低的国债是最便宜可交割债券。

- D、对具有同样久期的国债而言,收益率最高的国债是最便宜可交割债券。

正确答案:A,B,D -

第16题:

下列对△1ny=a+b×1nx的说法正确的有()。

- A、y是债券组合的收益率

- B、x是国债期货最便宜可交割券收益率

- C、该公式是债券的β套期保值公式

- D、债券的β比例套期保值,调整了不同期限收益率变化幅度不同的问题

正确答案:A,B,C,D -

第17题:

()的大小决定了国债期货与现券之间的套利机会。

- A、基差

- B、转换因子

- C、可交割券价格

- D、最便宜可交割券

正确答案:A -

第18题:

多选题套期保值比率的计算分为()两种比较常用的方法。A用转换因子计算

B用最便宜可交割券价格计算

C用BPV计算

D按照修正久期来计算

正确答案: A,B解析: 暂无解析 -

第19题:

单选题下列说法中正确的是( )。A非可交割债券套保的基差风险比可交割券套保的基差风险更小

B央票能有效对冲利率风险

C利用国债期货通过beta来整体套保信用债券的效果相对比较差

D对于不是最便宜可交割券的债券进行套保不会有基差风险

正确答案: A解析:

A项,由于期限不匹配、利差变化等影响,非可交割债券套保的基差风险比可交割券套保的基差风险更大;B项,央票一般到期都较短,因此久期较低,利率风险主要集中于期限结构的短端,由于期限结构的不匹配以及较短期限的利率波动和中长期的利率波动并不总一致,导致对冲效果不理想,不能有效对冲利率风险;D项,对于不是最便宜可交割券的债券进行套保会有基差风险,主要因为这些券可能不会用于交割,所以基差不会在交割日收敛于0,而是收敛于某个正值,这个值就是这些债券在交割日比最便宜的可交割债券高出的部分。 -

第20题:

单选题国债期货合约可以用()来作为期货合约DV01和久期的近似值。A“最便宜可交割券的DV01”和“最便宜可交割券的久期”

B“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期”

C“最便宜可交割券的DV01”和“最便宜可交割券的久期/对应的转换因子”

D“最便宜可交割券的DV01/对应的转换因子”和“最便宜可交割券的久期/对应的转换因子”

正确答案: D解析: 暂无解析 -

第21题:

多选题下图说明了收益率变动对基差的影响,期货的票面利率为YO当前时刻收益为Y1,券A的久期小于券B的久期。下列表述正确的有()。A收益率等于Y1时,最便宜可交割债券为劵A

B收益率等于Y1时,最便宜可交割债券为劵B

C收益率在Y1和Y0之间时,最便宜可交割债券为劵A

D收益率超过Y2且仍然上涨时,基差扩大,基差交易的收益增加

正确答案: B,C解析: 当市场整体收益率水平小于期货的票面利率时,久期较小的券会成为最便宜可交割债券。如图6—2所示,当收益率等于Y1时,Y1小于期货的票面利率Y0,此时的最便宜可交割债券是券A。当收益率小幅上涨,但没有超过期货的票面利率YO,最便宜可交割债券仍然是券A,两者基差不会有显著变化。当收益率大幅上涨,超过期货票面利率YO,到达Y2的位置,则最便宜可交割债券由券A变成了久期较大的券B。由于券B的久期大于券A的久期,因此在收益率上涨时,券B和期货的下跌幅度会超过券A,因此期货和原最便宜可交割债券券A的基差会扩大,基差扩大,则基差交易的收益增加。 -

第22题:

多选题以下关于国债期货最便宜可交割债券的描述,正确的是( )。[2017年5月真题]A买方拥有最便宜可交割债券的选择权

B最便宜可交割债券可使期货多头获取最高收益

C卖方拥有最便宜可交割债券的选择权

D可以通过计算隐含回购利率确定最便宜可交割债券

正确答案: A,D解析:

ABC三项,期货合约的卖方拥有可交割国债的选择权,卖方一般会选择最便宜、对己方最有利、交割成本最低的可交割国债进行交割,该债券就是最便宜可交割债券;D项,最便宜可交割国债是指在一揽子可交割国债中,能够使投资者买入国债现货、持有到期交割并获得最高收益的国债,一般用隐含回购利率来衡量。 -

第23题:

单选题以下关于国债期货最便宜可交割债券的描述,正确的是( )。A市场价格最低的债券是最便宜可交割债券

B市场价格最高的债券是最便宜的可交割债券

C隐含回购利率最低的债券是最便宜的可交割债券

D隐含回购利率最高的债券是最便宜的可交割债券

正确答案: B解析: -

第24题:

判断题在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的也是最有效的。( )A对

B错

正确答案: 对解析:

在对可交割券的套期保值研究中,针对最便宜可交割券的套期保值是最直接的,也是最有效的,基差风险相当小,并且在最后交割日会变成0,其套期保值效果最好。针对其他可交割券来说,有更大的基差风险。