itgle.com

单选题丁企业本期发生以下支出:支付30万元购进一台运输车辆,处置一台设备支付清理费用5万元,支付融资租入生产线的租赁费100万元,支付为购建固定资产而发生的已计入在建工程借款利息60万元,支付分期付款方式购买机床的最后一期款项20万元。上述支出中,应计入“购建固定资产、无形资产和其他长期资产所支付的现金”项目的金额是()万元。A 30B 35C 155D 210

题目

30

35

155

210

相似考题

更多“丁企业本期发生以下支出:支付30万元购进一台运输车辆,处置一台设备支付清理费用5万元,支付融资租入生产线的租赁费100万”相关问题

-

第1题:

某企业本期涉及固定资产的支出包括以下内容:支付60万元购进一台运输车辆,处置一台设备的收入20万元,同时支付清理费用5万元,支付融资租入生产线的租赁费100万元,支付为购建固定资产而发生的已计入在建工程借款利息60万元,支付分期付款方式购买机床的最后一期款项20万元。上述支出中,应计入“投资活动产生的现金流量———购建固定资产、无形资产和其他长期资产所支付的现金”项目的金额是( )万元。

A.60

B.45

C.155

D.210

正确答案:A

解析:处置设备净收入反映在“收到”项,支付融资租入的租赁费、资本化的借款利息、分期付款方式购买的最后一期款项计入筹资流量。 -

第2题:

甲企业采用融资租赁方式租入设备一台。租赁合同主要内容:①该设备租赁期为5年,每年支付租金5万元;②或有租金4万元;③履约成本3万元;④承租人有关的第三方担保的资产余值2万元。甲企业租入该设备的最低租赁付款额为( )万元。

A.25

B.27

C.32

D.34

正确答案:B

解析:甲企业该设备的最低租赁付款额=5×5+2=27(万元)。 -

第3题:

某贸易公司2001年3月1日,以经营租赁方式租入固定资产使用,租期1年,按独立纳税人交易原则支付租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金1.5万元。公司计算当年企业应纳税所得额时应扣除的租赁费用为( )。

A.1.0万元

B.1.2万元

C.1.5万元

D.2.7万元

正确答案:A

测试考生对租赁费用在企业所得税前摊销的规定是否清楚。企业所得税法规定,纳税人以经营租赁方式从出租方取得固定资产,其符合独立纳税人交易原则的租金可根据受益时间,均匀扣除。本题中公司2001年3月1日以经营租赁方式租入固定资产使用,租期1年,支付租赁费1.2万元,每个月应分摊0.1万元费用,2001年使用受益10个月,在税前应扣除的经营租赁费用为1万元,故正确答案为A. -

第4题:

丁企业本期发生以下支出:支付30万元购进一台运输车辆,处置一台设备支付清理费用5万元,支付融资租入生产线的租赁费100万元,支付为购建固定资产而发生的已计入在建工程借款利息60万元,支付分期付款方式购买机床的最后一期款项20万元。上述支出中,应计入“投资活动产生的现金流量——购建固定资产、无形资产和其他长期资产所支付的现金”项目的金额是( )万元。

A.30

B.35

C.155

D.210

正确答案:A

支付融资租入生产线的租赁费、支付为购建固定资产而发生的已计入在建工程借款利息和支付分期付款方式购买机床的最后一期款项都应计入“筹资活动的现金流量”。处置设备支付的清理费用应从企业处置固定资产收到的现金中扣除,在“投资活动的现金流量——处置固定资产、无形资产和其他长期资产所收到的现金”中反映。 -

第5题:

某生产企业2011年3月1日,以经营租赁方式租入固定资产使用,租期1年,按独立纳税人交易原则支付租金1.2万元;6月1目以融资租赁方式租入机器设备一台,租期2年,当年支付租金3.6万元。计算当年企业应纳税所得额时应扣除的租赁费用为( )万元。

A.1.0

B.1.2

C.2.4

D.3.4

正确答案:A

计算当年企业应纳税所得额时应扣除的租赁费用=1.2-12×10=1(万元)

-

第6题:

A公司购进一台设备,原价为360万元,预计净残值为0,预计使用年限为5年,采用年数总和法计提折旧。在使用3年后出售,取得价款90万元,支付清理费用1万元,则该设备处置对损益的影响为( )万元。

A、17

B、18

C、-17

D、-18答案:A解析:【答案解析】 使用3年期间此设备累计计提的折旧=360×(5+4+3) /15=288(万元),处置时此设备的账面价值=360-288=72(万元),则此固定资产的处置对损益的影响=90-72-1=17(万元)。 -

第7题:

某大型工业企业2011年3月1日,以经营租赁方式租入固定资产适用,租期一年,一次性支付租金12万元,6月1日以融资租赁方式租入机器设备一台,租期两年,当年支付租金15万元,公司计算当年企业应纳税所得额时应扣除的租赁费用为()万元。

- A、10

- B、12

- C、15

- D、27

正确答案:A -

第8题:

某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?

正确答案: 以每季度作为一期,相当于以4%的折现率支付16期。

PA*(P/A,4%,16)=A*11.6523

AP/11.6523=200/11.6523=171639.93元。

故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元 -

第9题:

某企业2017年3月1日以经营租赁方式租入固定资产一台,租赁期1年,支付年租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租赁期6年,当年支付租金1.5万元。当年税前可扣除租赁费用为()万元。

- A、1.0

- B、1.2

- C、1.5

- D、2.7

正确答案:A -

第10题:

单选题丁企业本期发生以下支出:支付30万元购进一台运输车辆,处置一台设备支付清理费用5万元,支付融资租入生产线的租赁费100万元,支付为购建固定资产而发生的已计入在建工程借款利息60万元,支付分期付款方式购买机床的最后一期款项20万元。上述支出中,应计入“购建固定资产、无形资产和其他长期资产所支付的现金”项目的金额是()万元。A30

B35

C155

D210

正确答案: C解析: 处置设备支付的清理费用5万元应从企业处置固定资产收到的现金中扣除,在投资活动的现金流量中“处置固定资产、无形资产和其他长期资产所收到的现金净额”项目反映。支付融资租入生产线的租赁费100万元、支付为购建固定资产而发生的已计入在建工程借款利息60万元和支付分期付款方式购买机床的最后一期款项20万元都应在筹资活动的现金流量项目中反映。 -

第11题:

单选题某企业2017年3月1日以经营租赁方式租入固定资产一台,租赁期1年,支付年租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租赁期6年,当年支付租金1.5万元。当年税前可扣除租赁费用为()万元。A1.0

B1.2

C1.5

D2.7

正确答案: B解析: 以经营租赁方式租入固定资产,每月应分摊0.1万元费用,2017年使用受益10个月,在税前应扣除的租赁费用为1万元。6月1日以融资租赁方式租入固定资产支付的租赁费不得扣除,但可以计提折旧在税前扣除。 -

第12题:

单选题某企业本期以30万元的价格,转让设备一台。该设备的原价为35万元,已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为()万元。A40

B5

C44

D9

正确答案: D解析: 出售该设备影响当期损益的金额=30-(35-12)-2=5(万元)。 -

第13题:

A企业出售一台设备,原价为100万元,已提折旧30万元,计提减值5万元,支付清理费用4万元,出售收入60万元。不考虑相关税费。则结转固定资产清理后,该企业()A、收益1万元

B、损失1万元

C、收益56万元

D、损失5万元

参考答案:B

-

第14题:

某企业本期以30万元的价格,转让设备一台。该设备的原价为35万元,已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

A.40

B.5

C.44

D.9

正确答案:B

出售该设备影响当期损益的金额=30-(35-12)-2=5(万元)

-

第15题:

某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,则每年初支付的等额租金为( )。

A.20.47万元

B.21.56万元

C.26.38万元

D.24.77万元

正确答案:D

本题为先付租金=100万/[(p/a,12%,4)+1]=24.77(万元)。 -

第16题:

某大型工业企业2008年3月1日,以经营租赁方式租入固定资产使用,租期l年,支付租金12万元;6月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金l5万元。公司计算当年企业应纳税所得额时应扣除的租赁费用为( )万元。

A.10

8.12

C.15

D.27

正确答案:A

纳税人以经营租赁方式从出租方取得固定资产,其符合独立纳税人交易原则的租金可根据受益时间,均匀扣除。纳税人以融资租赁方式取得固定资产,其租金支出不得扣除,但可按规定提取折旧费用。本题企业2008年3月1日以经营租赁方式租入固定资产使用,租期1年,支付租赁费12万元,每个月应分摊1万元费用,2008年使用受益l0个月,在税前应扣除的经营租赁费用为l0万元。 -

第17题:

某大型食品生产企业2019年4月1日,以经营租赁方式租入固定资产使用,租期1年,支付年租金12万元;7月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金10万元。当年企业计算应纳税所得额时应扣除的租赁费用为( )万元。A.9

B.12

C.19

D.22答案:A解析:纳税人以经营租赁方式从出租方取得固定资产,应根据租赁时间均匀扣除。以融资租赁方式取得固定资产,其租金支出不得扣除,但可计提折旧。该企业2019年4月1日,以经营租赁方式租入固定资产使用,租期1年,支付年租金12万元,每个月应分摊1万元费用,2019年使用9个月,在税前应扣除的租赁费为9万元。 -

第18题:

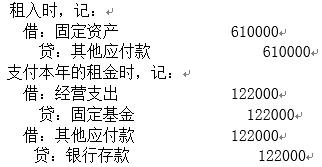

写出会计分录:某事业单位融资租入设备一台,按租赁协议规定,设备价款600000元,运输费4000元,安装调试费6000元,设备安装调试完毕交付使用。融资租入设备的租赁费分5年付清,通过银行支付第一年租赁费。

略 -

第19题:

纳税人2002年7月以经营租赁方式租入的设备一台,租期1年,租赁费7.2万元,已全部支付,则租赁费可在2002年应纳税所得额中扣除3.6万元。

正确答案:正确 -

第20题:

企业向租赁公司租入一台设备,价值500百万,租期为5年,租赁费综合率为12%,若采用先付租金的方式,则平均每年支付的租金为()。

- A、123.8万元

- B、138.7万元

- C、245.4万元

- D、108.6万元

正确答案:A -

第21题:

问答题某企业融资租入设备一台,价款为200万元,租期为4年,到期设备归企业所有,租赁期间贴现率为16%,采用每季末支付年金方式支付租金。则该企业每季末支付的租金及租金总额分别为多少?正确答案: 以每季度作为一期,相当于以4%的折现率支付16期P=A*(P/A,4%,16)=A*11.6523A=P/11.6523=200/11.6523=171639.93元。故每季末支付租金171639.93元,租金总额为:171639.93*16=2746238.88元解析: 暂无解析 -

第22题:

单选题企业向租赁公司租入一台设备,价值500百万,租期为5年,租赁费综合率为12%,若采用先付租金的方式,则平均每年支付的租金为()。A123.8万元

B138.7万元

C245.4万元

D108.6万元

正确答案: A解析: 暂无解析 -

第23题:

单选题某贸易公司2012年3月1日,以经营租赁方式租入固定资产使用,租期1年,按独立纳税人交易原则支付全部租金1.2万元;6月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金1.5万元。公司计算当年企业应纳税所得额时应扣除的租赁费用为( )。A1万元

B1.2万元

C1.5万元

D2.7万元

正确答案: B解析:

以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。当年计算企业应纳税所得额时应扣除的租赁费用=1.2÷12×10=1(万元)。 -

第24题:

单选题某增值税一般纳税人处置一台生产设备,其原值为2600万元,已提折旧1800万元,已提减值准备500万元,取得处置价款348万元(含增值税,税率为16%),发生清理费用10万元,已用银行存款支付。则下列说法中不正确的是( )。A应将固定资产的账面价值计入固定资产清理

B支付的清理费用会影响处置损益

C应计入营业外支出科目的金额为10万元

D该业务影响企业当期营业利润-10万元

正确答案: C解析: