itgle.com

不定项题A第(1)项B第(2)项C第(3)项D第(4)项

题目

第(1)项

第(2)项

第(3)项

第(4)项

相似考题

更多“某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。 该企业上年度产品销售收入960 000”相关问题

-

第1题:

该企业本月资产负债表中“货币资金”项目的期末数应填列的数为( )元。

A.408 000

B.439 600

C.519 600

D.523 100

正确答案:C

【答案】 C

【考点】 货币资金的核算

【解析】 货币资金根据库存现金、银行存款和其他货币资金填列。本题货币资金-期初现金8 000元+(期初银行存款400 000元一支付的运费3 500元)+销售材料货款35 100元+房产售价80 000元=519 600(元),C项正确。

-

第2题:

该企业本月资产负债表中“应收账款”项目的期末数应填列的数为( )元。

A.517 000

B.400 000

C.491 150

D.501 150

正确答案:C

5月30日应收账款余额40Q 000元,31日产生的应收账款117 000元,两项合计为517 000元,减去坏账准备25 850元,结果491 150元。 -

第3题:

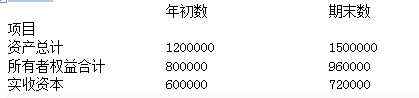

某企业上年12月31日资产负债表部分项目的年初数和期末数如下(单位:元):

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述第(4)项业务登记入账时的贷方账户和金额是( )。

A.应付职工薪酬;24万元

B.生产成本;18.3万元

C.制造费用;3.6万元

D.管理费用;2.1万元

正确答案:A

解析:第(4)项业务的会计处理为:借:生产成本183000制造费用36000管理费用21000贷:应付职工薪酬240000 -

第4题:

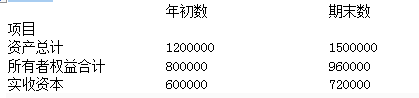

某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述各项业务中应编制转账凭证,据以入账的有()。A.第(1)项

B.第(2)项

C.第(3)项

D.第(4)项答案:A,D解析:转账凭证是用来记录与现金和银行存款收付业务无关的经济业务的记账凭证,是根据经审核无误的不涉及现金和银行存款收付的转账业务的原始凭证或汇总原始凭证填制的。第(2)、(3)项均涉及银行存款的支付。 -

第5题:

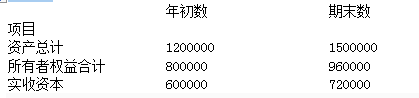

某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述各项业务中会引起本月应负担的生产经营管理费用增加的是()。A.第(1)项

B.第(2)项

C.第(3)项

D.第(4)项答案:D解析:转销待处理固定资产损失应当计入营业外支出;支出与新设备购入的费用应计入该设备的成本,即“固定资产”科目核算。 -

第6题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述第(4)项业务登记入账时的贷方账户和金额是()。A.应付职工薪酬;24万元

B.生产成本;18.3万元

C.制造费用;3.6万元

D.管理费用;2.1万元答案:A解析:第(4)项业务的会计处理为: 借:生产成本 183000

制造费用 36000

管理费用 21000

贷:应付职工薪酬 240000 -

第7题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如表7—4所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述各项业务中应编制转账凭证,据以人账的有()。A.第(1)项

B.第(2)项

C.第(3)项

D.第(4)项答案:A,D解析:转销待处理固定资产损失应当计入营业外支出;支付与新设备购入的费用应进入该设备的成本,即“固定资产”科目核算。 -

第8题:

某企业1994年度利润总额为116,000元,资产总额期初为1017,450元,其末数为1208,650元;该年度企业实收资本为750,000元;年度销售收入为396,000元,年度销售成本为250,000元,销售费用6,5000元,销售税金及附加6,600元,管理费用8,000元,财务费用8,900元;年度所有者权益年初数793,365元,年末数为814,050元。权益报酬率

正确答案: 平均股东权益=803707.5

权益报酬率=×100%=14.43% -

第9题:

资产负债表年初数栏内各项数字,应根据上年末资产负债表期末数栏内所列数字填列。如果本年度资产负 资产负债表年初数栏内各项数字,应根据上年末资产负债表期末数栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,可直接把上年年末资产负债表各项目的名称和数字填人本表年初数栏内。

正确答案:错误 -

第10题:

某企业1994年度利润总额为116,000元,资产总额期初为1017,450元,其末数为1208,650元;该年度企业实收资本为750,000元;年度销售收入为396,000元,年度销售成本为250,000元,销售费用6,5000元,销售税金及附加6,600元,管理费用8,000元,财务费用8,900元;年度所有者权益年初数793,365元,年末数为814,050元。计算企业该年度资产利润率

正确答案: 平均资产总额=1113050元

资产利润率=×100%=10.42% -

第11题:

判断题资产负债表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,可直接把上年年末资产负债表各项目的名称和数字填入本表“年初数”栏内。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

问答题一家企业的2005年年报《资产负债表》上的流动负债合计年初数为4106.97元,年末数为3642.05元;流动资产合计年初为6742.64元,年末数为7398.89元,请分别计算该企业上年流动比率和本年流动比率。正确答案: 计算:

上年流动比率=6742.64=1.64

4106.97

本年流动比率=7393.89=2.03

3642.05解析: 暂无解析 -

第13题:

(三)某企业上年12月31日资产负债表部分项目的年初和期末数如下(单位:元):

该企业上年度产品销售收入4 000 000元,利润总额400 000元,应交所得税100 000元,利息支出15 000元。本年1月份发生的部分经济业务如下:

(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。

(2)向希望小学捐款5 850元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用125 000元。

(4)结算本月应付工资总额86 000元,其中生产工人工资52 500元,生产车间管理人员工资9 000元,企业管理人员工资24 500元。回答86至90题

发生经济事项(1)时,企业在销售实现和结转成本时需要编制会计分录有( )。

A.借记“应收账款”8 000元,贷记“主营业务收入”8 000元

B.借记“主营业务成本”6 000元,贷记“库存商品”6 000元

C.借记“银行存款”8 000元,贷记“主营业务收入”8 000元

D.借记“其他业务成本”6 000元,贷记“库存商品”6 000元

正确答案:AB

-

第14题:

该企业本月资产负债表中“存货”项目的期末数应填列的数为( )元。

A.490 000

B.700 000

C.750 000

D.810000

正确答案:D

5月30日材料金额是600 000元,加上31日购买50 000元减去领用的材料200 000元,材料合计为450 000元;5月30日库存商品金额是400 000元,加上A产品入库商品260 000元减去结转销售的商品360 000元,库存商品合计为300 000元;B产品的金额30 000(材料) 10 000(人工) 20 000(费用)=60 000(元);三项合计为810 000元。 -

第15题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如表7—4所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述第(3)项业务引起下列有关比率变动,其中正确的有()。A.流动比率下降

B.速动比率下降

C.资产负债率下降

D.固定资产净值率下降答案:A,B解析:购入不需安装的新机器一台,以银行存款支付价款及其他费用,引起银行存款(流动资产)的减少和固定资产的增加,则:①流动比率=流动资产/流动负债,流动资产减少,流动比率下降;②速动比率=(流动资产-存货)/流动负债,流动资产减少,速动比率下降;③流动资产减少,固定资产增加,两者增减金额相等,资产总额不变,资产负债率不变;④固定资产净值率是反映固定资产的新旧程度,新购买的固定资产不涉及固定资产净值率下降的问题。 -

第16题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如表7—4所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述第(4)项业务登记入账时的贷方账户和金额是()。A.应付职工薪酬;24万元

B.生产成本;18.3万元

C.制造费用;3.6万元

D.管理费用;2.1万元答案:A解析:第(4)项业务的会计处理为:借:生产成本183000

制造费用36000

管理费用21000

贷:应付职工薪酬240000 -

第17题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

运用上年有关资料计算以下比率,其中正确的有()。A.资产负债率为36%

B.资本保值增值率为125%

C.产权比率为56.25%

D.总资产报酬率为26.30%答案:A,C,D解析:资产负债率=负债总额/资产总额×100%=(1500000-960000)/ 1500000×100%=36%;资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益×100%=960000/800000×100%=120%;产权比率=负债总额/所有者权益总额×100%=(1500000-960000)/960000×100%=56.25%;总资产报酬率=息税前利润/平均资产总额=(利息总额+利息支出)/平均资产总额×100%=(340000+15000)/[(1200000+1500000)/2]≈26.3%。 -

第18题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如下表所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购入不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

上述第(3)项业务引起下列有关比率变动,其中正确的有()。A.流动比率下降

B.速动比率下降

C.资产负债率下降

D.固定资产净值率下降答案:A,B解析:购入不需安装的新机器一台,以银行存款支付价款及其他费用,引起银行存款(流动资产)的减少和固定资产的增加,则:①流动比率=流动资产/流动负债,流动资产减少,流动比率下降;②速动比率=(流动资产-存货)/流动负债,流动资产减少,速动比率下降;③流动资产减少,固定资产增加,两者增减金额相等,资产总额不变,资产负债率不变;④固定资产净值率是反映固定资产的新旧程度,新购买的固定资产不涉及固定资产净值率下降的问题。 -

第19题:

某企业上年12月31日资产负债表部分项目的年初数和期末数如表7—4所示(单位:元)。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:

(1)经批准转销待处理固定资产损失5600元。

(2)以银行存款支付本年第一季度财产保险费8000元。

(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。

(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。

运用上年有关资料计算以下比率,其中正确的有()。A.资产负债率为36%

B.资本保值增值率为125%

C.产权比率为56.25%

D.总资产报酬率为26.30%答案:A,C,D解析:资产负债率=负债总额/资产总额×100%=(1500000-960000)/1500000×100%=36%;资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益×100%=960000/800000×100%=120%;产权比率=负债总额/所有者权益总额×100%=(1500000-960000)/960000×100%=56.25%;总资产报酬率=息税前利润/平均资产总额=(利润总额+利息支出)/平均资产总额×100%=(340000+15000)/[(1200000+1500000)/2]=26.30%。 -

第20题:

资产负债表的正表部分包括()。

- A、各项目的上年数

- B、各项目的年初数

- C、全年累计数

- D、各项目的期末数

- E、各项目的本年数

正确答案:B,D -

第21题:

资产负债表“年初数”栏内各项数字,应根据上年末资产负债表“期末数”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,可直接把上年年末资产负债表各项目的名称和数字填入本表“年初数”栏内。

正确答案:错误 -

第22题:

一家企业的2005年年报《资产负债表》上的流动负债合计年初数为4106.97元,年末数为3642.05元;流动资产合计年初为6742.64元,年末数为7398.89元,请分别计算该企业上年流动比率和本年流动比率。

正确答案: 计算:

上年流动比率=6742.64=1.64

4106.97

本年流动比率=7393.89=2.03

3642.05 -

第23题:

判断题资产负债表年初数栏内各项数字,应根据上年末资产负债表期末数栏内所列数字填列。如果本年度资产负 资产负债表年初数栏内各项数字,应根据上年末资产负债表期末数栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,可直接把上年年末资产负债表各项目的名称和数字填人本表年初数栏内。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

问答题某企业1994年度利润总额为116,000元,资产总额期初为1017,450元,其末数为1208,650元;该年度企业实收资本为750,000元;年度销售收入为396,000元,年度销售成本为250,000元,销售费用6,5000元,销售税金及附加6,600元,管理费用8,000元,财务费用8,900元;年度所有者权益年初数793,365元,年末数为814,050元。资本金利润率正确答案: 资本金利润率=×100%=15.47%解析: 暂无解析