itgle.com

单选题在金融风险管理中,风险价值(VAR)一词被定义为()。A 公司可能损失的最大值B 最可能的负面结果C 相关期间给定置信水平的最大损失D 给出分布情况下的最坏可能结果

题目

公司可能损失的最大值

最可能的负面结果

相关期间给定置信水平的最大损失

给出分布情况下的最坏可能结果

相似考题

参考答案和解析

更多“在金融风险管理中,风险价值(VAR)一词被定义为()。”相关问题

-

第1题:

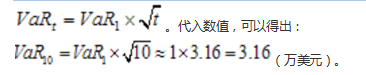

假设某外币资产1天的风险价值VaR在99%的置信区间内为1万美元,则其对应的10天风险价值VaR最接近于( )万美元。A. 9.9

B. 3.3

C. 10

D. 3.16答案:D解析:在独立同分布状态下,t日的VaR等于单日的VaR乘以t的平方根,即:

-

第2题:

相对于以往风险度量方法,VaR的全面性、简明性、实用性决定了其在金融风险管理中有着广泛的应用基础,主要表现在( )方面。

①风险限额管理

②资产配置与投资决策

③绩效评价

④风险监管A.①④

B.①③④

C.①②④

D.①②③④答案:D解析:风险管理的一般步骤,包括识别风险;度量风险;决策与实施;风险控制;风险管理效果评价。 -

第3题:

金融风险管理可以分成四个步骤,包括()

- A、金融风险的识别和分析

- B、金融风险管理策略的选择和管理方案的设计

- C、金融风险管理方案的实施与监控

- D、金融风险的评估与总结

- E、风险管理的预防

正确答案:A,B,C,D -

第4题:

鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应

- A、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅱ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:A -

第5题:

金融风险管理的一般程序中,包括的内容有()

- A、金融风险的识别和分析

- B、金融风险管理策略的选择和方案的设计

- C、金融风险管理方案的实施与监控

- D、金融风险的评估与总结

- E、金融风险的转移与规避

正确答案:A,B,C,D -

第6题:

在财务风险管理的环境中,风险价值(VAR)的定义是()

- A、一个公司可能遭受的最大损失

- B、既定分布结果中的可能的最差结果

- C、最可能发生的负面结果

- D、在既定水平的置信区间内,在一个特定期间内的最大损失

正确答案:D -

第7题:

关于VaR的说法错误的是()。

- A、均值VaR是以均值为基准测度风险的

- B、零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

- C、VaR的计算涉及置信水平与持有期

- D、计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案:B -

第8题:

单选题在风险管理科学的发展演进过程中,“综合考察企业所面临的所有风险,包括纯粹风险、金融风险、经营风险、政治风险等等,以实现企业价值最大化目标”的阶段是()。A整体风险管理阶段

B可保风险管理与金融风险管理并存阶段

C可保风险管理阶段

D以上都不是

正确答案: A解析: 在整体风险管理思维框架下,需要兼顾纯粹风险和投机风险的相互影响或相互关系,企业风险管 理逐渐抛弃以前地窖式的管理方式,开始以整个企业的经营和管理活动为考察对象,综合考察企业所面临的 所有风险,包括纯粹风险、金融风险、经营风险、政治风险等等,以实现企业价值最大化目标。故答案为A。 -

第9题:

单选题鉴于传统风险管理存在的缺陷,现代风险管理强调采用以VaR为核心,其主要优势有()。 Ⅰ.VaR计算简便 Ⅱ.VaR考虑了不同组合的风险分散效应 Ⅲ.VaR限额是动态的 Ⅳ.VaR限额结合了杠杆效应和头寸规模效应AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析: 暂无解析 -

第10题:

单选题在财务风险管理的环境中,风险价值(VAR)的定义是()A一个公司可能遭受的最大损失

B既定分布结果中的可能的最差结果

C最可能发生的负面结果

D在既定水平的置信区间内,在一个特定期间内的最大损失

正确答案: A解析: 风险价值的定义是既定水平的置信区间内,在一个特定期间内的最大损失。 -

第11题:

多选题金融风险管理可以分成四个步骤,包括()A金融风险的识别和分析

B金融风险管理策略的选择和管理方案的设计

C金融风险管理方案的实施与监控

D金融风险的评估与总结

E风险管理的预防

正确答案: D,A解析: 暂无解析 -

第12题:

单选题风险价值(VaR)又称( )。A贝塔系数

B风险溢价

C在险价值

D标准差

正确答案: A解析: -

第13题:

下列关于VaR的说法中,错误的是()。A.均值VaR是以均值为基准测度风险的

B.零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

C.VaR的计算涉及置信水平与持有期

D.计算VaR值的基本方法是方差-协方差法、历史模型法、蒙特卡洛模拟法答案:B解析:均值VaR是以均值为基准测度风险的,度量的是资产"b'i-N-N相对损失,零值VaR是以初始价值为基准测度风险的,度量的是资产价值的绝对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以C、D项正确。 -

第14题:

在使用VaR进行风险管理的过程中,应注意的问题有()。

- A、VaR没有考虑不同业务部门之间的分散化效应

- B、VaR没有给出最坏情景下的损失

- C、VaR的度量结果存在误差

- D、VaR头寸变化造成风险失真

正确答案:B,C,D -

第15题:

下列关于VaR的说法中,正确的是()。

- A、均值VaR是以均值作为基准来测度风险

- B、均值VaR度量的是资产价值的平均损失

- C、零值VaR是以期末价值作为基准来测度风险

- D、零值VaR度量的是资产价值的相对损失

正确答案:A -

第16题:

VAR风险管理模型的特点包括:()。

- A、通过VAR值对金融风险进行评判很综合同时又很直观

- B、可以事前测算风险度,不像传统风险管理的方法都是在事后衡量风险大小

- C、不仅能计算单项业务和单个金融工具的风险,还能计算多项业务和多个金融工具组成的投资组合的风险,这是传统金融风险管理所不能做到的

- D、充分考虑了市场风险以外的其他各种风险

正确答案:A,B,C -

第17题:

美国的海门斯教授提出的()的概念,将风险管理定义为一个基于正式风险评估与管理的、强调以统计分析为基础、层次化多目标的管理和决策体系。

- A、企业风险管理

- B、全面风险管理

- C、决策风险管理

- D、金融风险管理

正确答案:B -

第18题:

()是指各经济实体在筹集和经营资产的过程中,用经济合理的方法来最大限度地保障金融安全。

- A、金融风险

- B、银行风险管理

- C、证券风险管理

- D、金融风险管理

正确答案:D -

第19题:

在金融风险管理活动中,明确风险的业务类别这项工作属于()

- A、金融风险的度量

- B、金融风险的监测

- C、风险报告

- D、金融风险的识别

正确答案:D -

第20题:

单选题下列关于VaR的说法中,正确的是()。A均值VaR是以均值作为基准来测度风险

B均值VaR度量的是资产价值的平均损失

C零值VaR是以期末价值作为基准来测度风险

D零值VaR度量的是资产价值的相对损失

正确答案: A解析: 暂无解析 -

第21题:

单选题在金融风险管理活动中,明确风险的业务类别这项工作属于()A金融风险的度量

B金融风险的监测

C风险报告

D金融风险的识别

正确答案: B解析: 暂无解析 -

第22题:

多选题VAR风险管理模型的特点包括:()。A通过VAR值对金融风险进行评判很综合同时又很直观

B可以事前测算风险度,不像传统风险管理的方法都是在事后衡量风险大小

C不仅能计算单项业务和单个金融工具的风险,还能计算多项业务和多个金融工具组成的投资组合的风险,这是传统金融风险管理所不能做到的

D充分考虑了市场风险以外的其他各种风险

正确答案: D,C解析: 暂无解析 -

第23题:

多选题金融风险管理的一般程序中,包括的内容有()A金融风险的识别和分析

B金融风险管理策略的选择和方案的设计

C金融风险管理方案的实施与监控

D金融风险的评估与总结

E金融风险的转移与规避

正确答案: C,E解析: 选项E不属于金融风险管理的一般程序,选项ABCD是金融风险管理的四个步骤。