itgle.com

单选题在计算项目总开发价值时,如果项目全部销售,则等于扣除销售税后的经销售收入当项目用于出租时,为整个在项目持有期内所有净经营收入的现值累计之和。()A 对B 错

题目

对

错

相似考题

更多“在计算项目总开发价值时,如果项目全部销售,则等于扣除销售税后的经销售收入当项目用于出租时,为整个在项目持有期内所有净经营”相关问题

-

第1题:

在项目不存在其他收入的情况下,项目在正常生产期内每年净现金流量的计算公式为:( )。

A.净现金流量=销售收入-经营成本-销售税金及附加

B.净现金流量=销售收入-总成本-销售税金及附加

C.净现金流量=销售收入-经营成本-销售税金及附加-所得税

D.净现金流量=销售收入-总成本-销售税金及附加-所得税

正确答案:A

-

第2题:

在测算项目利润时,项目利润总额一般按下列公式()计算。

A.项目利润总额=销售利润+投资净收益+营业外收支净额

B.项目利润总额=产品销售收入-产品总成本费用-产品销售税金及附加

C.项目利润总额=产品销售利润+其他销售利润

D.项目利润总额=产品销售收入-产品制造成本-产品销售税金及附加

参考答案:B

-

第3题:

销售利润率的计算公式为:销售利润率=销售利润/销售成本×100%,其中,销售利润等于开发项目销售收入扣除总开发成本和增值税和税金及附加,在数值上等于计算成本利润率时的开发商利润。( )答案:错解析:本题考查的是成本利润率与销售利润率。销售利润率=销售利润/销售收入×100%。其中:销售收入为销售开发产品过程中取得的全部价款,包括现金、现金等价物及其他经济利益;销售利润等于开发项目销售收入扣除总开发成本和增值税和税金及附加,在数值上等于计算成本利润率时的开发商利润。 -

第4题:

甲公司在 2009 年 12 月 31 日通过竞拍,以 400 万元/亩的价格获得一宗面积为200 亩的建设用地,土地费用一次性付清。该宗土地为居住用途,使用期限为 70 年,容积率为 2.0。该项目的计划开发周期为 6 年,其中建设期 5 年。经市场调研和方案设计,确定项目建设成本为 3200 元/m2。

甲公司在获得该宗土地后的第一年和第二年,分别投入了总建设成本的 20%、5%以及共计 1200 万元的管理费,未进行项目预售。由于资金原因,甲公司计划从第三年开始,寻找合作伙伴共同开发该项目。甲公司与乙公司签订了项目合作开发合同,并约定从第三年开始,乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的 60%归甲公司所有,40%归乙公司所有。乙公司的开发及销售计划是:项目续建的开发建设成本分 3 年投入,投入比例分别占总建设成本的 20%、25%和30%;销售从合作开发的第一年开始,各年销售量占总销售量的比例分别为

20%、30%、30%和 20%,销售均价为 8500 元/m2;管理费、销售费和营业税金及附加分别占销售收入的 2%、3%和 5.5%。假定管理费和销售费在开发周期内平均支出,营业税金及附加与销售收入同步发生,除土地费用外,开发周期内的项目收支均发生在年末。

(1)请计算该开发项目的财务内部收益率;

(2)若乙公司的目标收益率为 l0%,请计算其财务净现值并说明乙公司能否达到投资目标(不考虑企业所得税和土地增值税)。答案:解析:(1)该开发项目财务内部收益率的计算

①总建筑面积=200×666.67×2=266668(m2);

②总建设成本=3200×266668÷10000=85333.76(万元);

③总销售收入=8500×266668÷10000=226667.80(万元);

④计算该开发项目的财务内部收益率FIRR

设i1=7%

由于乙公司的财务净现值FNPV=6091.05 万元>0,因此乙公司的目标可以实现。 -

第5题:

甲开发企业开发一项房地产项目,该项目的现金流量情况如表1。假设该开发商要求的基准收益率为10%,请分析回答下列问题。

表1

{图}

5.财务内部收益率与财务净现值的说法,正确的是( )。A、 当财务内部收益率大于等于零时,则该项目可接受

B、 当财务内部收益率大于当净现值为接近于零的正值时的折现率时,则该项目可接受

C、 当财务净现值大于当净现值为接近于零的正值时的折现率时,则该项目可接受

D、 当财务净现值大于等于零时,则该项目可接受答案:B,D解析:财务净现值的评价标准是:如果FNPV≥0,则说明项目的盈利能力达到或者超过了按设定的折现率计算的盈利水平,项目在经济上是可以接受的,否则不可行。财务内部收益率的评价标准是:如果FIRR>ic,则说明项目的盈利能力达到或者超过了所要求的收益率,项目在经济上是可以接受的,否则不可行。 -

第6题:

在测算项目利润时,一般,项目利润总额是按下列公式()计算的。

- A、项目利润总额=销售利润+投资净收益+营业外收支净额

- B、项目利润总额=产品销售收入-产品总成本费用-产品销售税金及附加

- C、项目利润总额=产品销售利润+其他销售利润

- D、项目利润总额=产品销售收入-产品制造成本-产品销售税金及附加

正确答案:B -

第7题:

根据房地产开发经营企业的业务经营模式,()主要适用于商品住宅开发项目。

- A、开发-销售模式

- B、开发-持有-出租-出售模式

- C、购买-持有-出租-出售模式

- D、购买-更新改造-出租模式

正确答案:A -

第8题:

内部收益率是指项目在整个计算期内各年净现金流量代数和等于零时的折现率。

正确答案:正确 -

第9题:

开发-销售模式主要适用于商品住宅开发项目和部分其他用途类型的开发项目,这种业务模式下的现金流入是()。

- A、销售收入

- B、出租收入

- C、利息收入

- D、转售收入

正确答案:A -

第10题:

填空题财务内部收益率是指项目在整个计算期内各年净现金流量现值总和等于零时的()正确答案: 折现率解析: 暂无解析 -

第11题:

单选题在项目不存在其他收人的情况下,项目在正常生产期内每年净现金流量的计算公式为()。A净现金流量=销售收入-经营成本-销售税金及附加

B净现金流量=销售收入-总成本-销售税金及附加

C净现金流量=销售收入-经营成本-销售税金及附加-所得税

D净现金流量=销售收入-总成本-销售税金及附加-所得税

正确答案: B解析: 暂无解析 -

第12题:

单选题根据房地产开发经营企业的业务经营模式,()主要适用于商品住宅开发项目。A开发-销售模式

B开发-持有-出租-出售模式

C购买-持有-出租-出售模式

D购买-更新改造-出租模式

正确答案: A解析: 暂无解析 -

第13题:

在计算土地增值税时,如果纳税人建造普通标准住宅出售,增值额未超过扣除项目金额的20%,免征土地增值税;如果增值额超过扣除项目金额的20%,应就其全部增值额计税。则扣除项目金额的20%为免征额。( )

正确答案:×

本题考核点是起征点的概念。根据土地增值税的减免税规定,扣除项目金额的20%对应的数额为起征点。征税对象的数额达到规定数额的,按全部数额征税,而不是仅对起征点以上部分征税。 -

第14题:

财务内部收益率是项目在整个计算期内,使项目财务净现值()时的折现率A.等于目标利润

B.等于零

C.大于零

D.等于目标收益额答案:B解析:财务内部收益率是项目在整个计算期内,使项目财务净现值等于零时的折现率 -

第15题:

房地产开发项目用于( )时,不计算借款偿还期。A、出租

B、自营

C、经营

D、销售答案:D解析:本题考查的是借款偿还期。房地产开发项目用于销售时,不计算借款偿还期。 -

第16题:

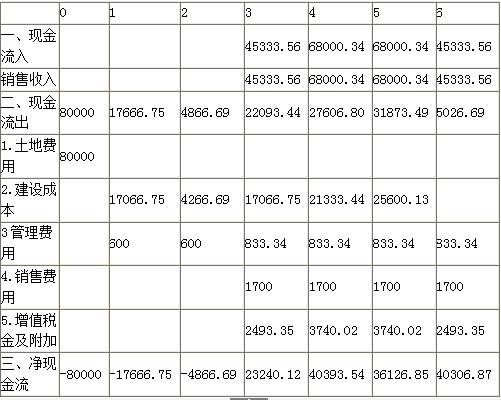

甲公司为2009年12月31日通过竞拍,以400万元/亩的价格获得一宗面积为200亩的建设用地,土地费用一次性付清。该宗土地为居住用途,使用期限为70年,容积率为2.0。该项目的计划开发周期为6年,其中建设期5年。经市场调研和方案设计,确定项目建设成本为3200元/m2。甲公司在获得该宗土地后的第1年和第2年,分别投入了总建设成本的20%、5%以及共计1200万元的管理费,未进行项目预售。

由于资金原因,甲公司计划从第3年开始,寻找合作伙伴共同开发该项目。甲公司与乙公司签订了项目合作开发合同,并约定从第3年开始,乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。乙公司的开发及销售计划是:项目续建的开发建设成本分3年投入,投入比例分别占总建设成本的20%、25%和30%;销售从合作开发的第1年开始,各年销售量占总销售量的比例分别为20%、30%、30%和20%,销售均价为8500元/m2;管理费、销售费和增值税金及附加分别占销售收入的2%、3%和5.5%。

假定管理费和销售费在开发周期内平均支出,增值税金及附加与销售收入同步发生,除土地费用外,开发周期内的项目收支均发生在年末。(1)请计算该开发项目的财务内部收益率;(2)若乙公司的目标收益率为10%,请计算其财务净现值并说明乙公司能否达到投资目标(不考虑企业所得税和土地增值税)。答案:解析:第一问

总建筑面积=200×666.67×2=266668(m2)

土地费用=400×200=80000(万元)

总建设成本=3200×266668=85333.76(万元)

总销售收入=8500×266668=226667.80(万元)

管理费总额=226667.8×2%=4533.36(万元)

销售费用=226667.8×3%=6800.03(万元)

增值税金及附加=226667.8×5.5%=12466.73(万元)

项目现金流量表

IRR=7%-(8%-7%)[1641.28/(1641.28+2403.80)]=7.4%。

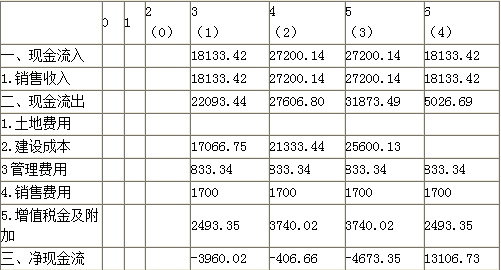

第二问

乙公司全面负责项目的开发和销售及承担项目续建的全部成本和费用,项目开发周期不变,销售收入的60%归甲公司所有,40%归乙公司所有。

乙公司的现金流量表

NPV(乙)=-3960.02/(1+10%)-406.66/(1+10%)2-4673.35/(1+10%)3+13106.73/(1+10%)4=1504.82(万元)

因为NPV(乙)>0,所以乙公司可以达到投资目标。 -

第17题:

财务内部收益率是指项目在整个计算期内各年净现金流量现值总和等于零时的()

正确答案:折现率 -

第18题:

在项目不存在其他收人的情况下,项目在正常生产期内每年净现金流量的计算公式为()。

- A、净现金流量=销售收入-经营成本-销售税金及附加

- B、净现金流量=销售收入-总成本-销售税金及附加

- C、净现金流量=销售收入-经营成本-销售税金及附加-所得税

- D、净现金流量=销售收入-总成本-销售税金及附加-所得税

正确答案:A -

第19题:

项目经营期内的净现金流量是指项目投产后。在整个生产经营期内正常生产经营所发生的观金流入量与流出量的差额。其计算公式为:()-付现成本-所得税/税后净利+()+年摊销额。

正确答案:营业收入;年折旧 -

第20题:

在测算项目利润时,项目利润总额一般按下列公式()计算。

- A、项目利润总额=销售利润+投资净收益+营业外收支净额

- B、项目利润总额=产品销售收入-产品总成本费用-产品销售税金及附加

- C、项目利润总额=产品销售利润+其他销售利润

- D、项目利润总额=产品销售收入-产品制造成本-产品销售税金及附加

正确答案:B -

第21题:

在计算项目总开发价值时,如果项目全部销售,则等于扣除销售税后的经销售收入当项目用于出租时,为整个在项目持有期内所有净经营收入的现值累计之和。()

- A、对

- B、错

正确答案:A -

第22题:

填空题项目经营期内的净现金流量是指项目投产后。在整个生产经营期内正常生产经营所发生的观金流入量与流出量的差额。其计算公式为:()-付现成本-所得税/税后净利+()+年摊销额。正确答案: 营业收入,年折旧解析: 暂无解析 -

第23题:

单选题项目的财务内部收益率是( )。A项目在整个自然寿命期内各年份净现金流量现值累计等于零的折现率

B项目在整个计算期内各年份净现金流量现值累计等于零的折现率

C项目在整个计算期内各年份现金现值累计等于零的折现率

D项目在整个经济寿命期内各年份净现金流量现值累计等于零的折现率

正确答案: B解析: