itgle.com

问答题判断甲咨询工程师的观点是否正确,并说明理由。

题目

问答题

判断甲咨询工程师的观点是否正确,并说明理由。

相似考题

更多“问答题判断甲咨询工程师的观点是否正确,并说明理由。”相关问题

-

第1题:

(2011年真题)某企业主要生产A、B两种产品,近期拟投资建设生产C产品的项目,其财务基准益率为10%。

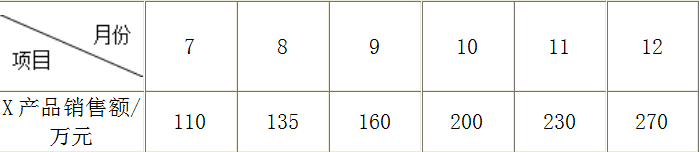

表22010年7-12月X产品的销售额

咨询公司工作过程中,甲咨询工程师提出如下观点:

(3)对C产品进行短期市场预测时,宜采用定性预测方法。

【问题】

2.用简单移动平均法预测2011年前2个月X产品的市场销售额(n=3)。

3.指出甲咨询工程师的各观点是否正确,并说明理由。答案:解析:2.用简单移动平均法预测2011年前2个月X产品的市场销售额(n=3)。

2011年1月X产品的市场销售额

=(200+230+270)/3

=233万元。

2011年2月X产品的市场销售额

=(230+270+233)/3

=244万元。

3.甲咨询工程师的第三个观点:对C产品进行短期市场预测时,宜采用定性预测方法。不正确。

理由:定性预测方法不能对C产品进行短期市场预测,可以进行长期市场预测。

-

第2题:

(2017年真题)某市拟对一条高速公路进行拓宽改造,委托一家咨询公司进行项目的可行性研究工作。咨询公司设计了 A、B、C 共 3 个方案,各方案建设期均为 2年,运营期均为 18年。……。

由于该项目长达 20年,在进行经济费用效益分析时,乙咨询工程师认为,该项目的增量效益还应该包括当地 GDP 的增长。……。

判断乙咨询工程师的观点是否正确,并说明理由。答案:解析:乙咨询工程师的观点错误。理由:项目的增量效益应该包括当地实际 GDP 的增长而非名义 GDP 的增长 -

第3题:

问答题判断购物中心的消防应急照明设置是否正确,并说明理由。正确答案:解析: -

第4题:

问答题判断乙咨询工程师的观点是否正确,并说明理由。正确答案:解析: -

第5题:

问答题2010年9月10日,甲公司持有乙上市公司已发行股份达到30%,现甲公司拟进行要约收购。甲公司开会商讨该问题时,有关人员提出如下观点: A:收购要约约定的期限不得少于60日,并不得超过90日。 B:收购要约可以给予乙上市公司大股东更优惠的价格,以便收购的顺利进行。 C://收购要约生效后,收购人不得变更收购要约。 D://收购期限届满,乙上市公司股权分布不符合上市条件的,其股票应当暂停上市交易。 E://收购行为完成后,甲公司持有的乙上市公司的股票在收购行为完成后12个月内不得转让。 要求: 根据上述事实和相关法律规定,回答下列问题: (1)A的观点是否符合规定?并说明理由。 (2)B的观点是否符合规定?并说明理由。 (3)C的观点是否符合规定?并说明理由。 (4)D的观点是否符合规定?并说明理由。 (5)E的观点是否符合规定?并说明理由。正确答案: (1)A的观点不符合规定。根据规定,收购要约约定的收购期限不得少于30日,并不得超过60日。在本题中,A认为收购要约约定的期限不得少于60日,并不得超过90日,不符合规定。

(2)B的观点不符合规定。根据规定,收购人应当公平对待被收购公司的所有股东。持有同一种类股份的股东应当得到同等对待。在本题中,B认为可以给予乙上市公司大股东更优惠的价格属于差别待遇,不符合规定。

(3)C的观点不符合规定。根据规定,变更收购要约,需经要约发出人和受要约人双方当事人同意,在不损害投资者利益和扰乱证券市场正常运行的情况下,国务院证券监督管理机构和证券交易所可以允许变更收购要约。在本题中,C认为不得变更收购要约不符合规定。

(4)D的观点不符合规定。根据规定,收购期限届满,被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法终止上市交易。在本题中,D认为是暂停上市交易,不符合规定。

(5)E的观点符合规定。根据规定,在上市公司收购中,收购人持有的被收购的上市公司的股票,在收购行为完成后的12个月内不得转让。解析: 暂无解析 -

第6题:

问答题判断甲厂和乙厂是否为关联企业并说明理由。正确答案:

甲厂和乙厂为关联企业。理由:根据企业所得税法及实施条例的规定,如果一方直接持有另一方的股份总和,或者双方直接或间接同为第三方所持有的股份达到25%以上,即视为具有关联关系。解析: 暂无解析 -

第7题:

问答题指出甲咨询工程师的各观点是否正确,并说明理由。(计算结果保留两位小数)正确答案:解析: -

第8题:

问答题(1)甲银行拒绝向E公司付款的理由是否成立?并说明理由。正确答案:解析: -

第9题:

问答题判断甲公司资产组的认定是否正确并说明理由。正确答案:

甲公司对资产组的认定是正确的。理由:因为A、B、C三部机器均无法单独产生现金流量,所以不能单独确认为资产组。但整条生产线构成完整的产销单元,可以独立产生现金流量,应将A、B、C三部机器构成的整条生产线作为一个资产组。解析: 暂无解析 -

第10题:

问答题甲的理由是否成立?并说明理由。正确答案:解析: -

第11题:

问答题A公司有关独立董事不应回避表决的观点是否符合规定?并说明理由。正确答案:解析: -

第12题:

问答题E公司是否有权向甲追索?并说明理由。正确答案:解析: -

第13题:

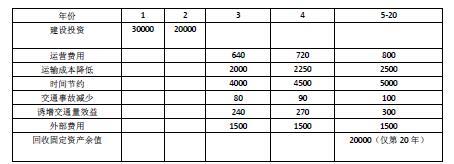

某市拟对一条高速公路进行拓宽改造,委托一家咨询公司进行项目的可行性研究工作。咨询公司设计了A、、B、、C、共3个方案,各方案建设期均为2年,运营期均为18年。

通过市场调研,预测A、方案的增量经济费用效益相关数据见表5-1.

与A、方案相比,B、方案建设期每年投资可减少2000万元,但运营期每年需增加外部费用500万元;C、方案建设期每年投资需增加1500万元,但每年可节省运营费用400万元,B、、C、方案其他增量经济费用效益数据与A、方案相同。

甲咨询工程师认为,由于该项目长达20年,在进行经济费用效益分析时,应该考虑通过膨胀因素。乙咨询工程师认为,该项目的增量效益还应该包括当地GD、P的增长。丙咨询工程师认为,对该项目的经济费用效益分析还应该进行盈亏平衡分析和敏感性分析。

问题:

1、判断甲咨询工程师的观点是否正确,并说明理由。

2、判断乙咨询工程师的观点是否正确,并说明理由。

3、判断丙咨询工程师的观点是否正确,并说明理由。

4、计算增量经济净现值并推荐最优方案。

(要求列出计算过程,计算结果保留2位小数。) 答案:解析:1.甲咨询工程师观点错误,经济费用效量分析不应该考虑通货膨胀。

答案:解析:1.甲咨询工程师观点错误,经济费用效量分析不应该考虑通货膨胀。

2.乙咨询工程师观点错误,增量效益应该考虎实际GDP 而非名义GDP。

3.丙咨询工程师观点错误,盈亏平衡分析和敏感性分析只能用子财务分析。

4.A 方案:ENPV1=-30000(P/F,i,1)-20000 +4180(P/F,i,2)+4890(P/F,i,4)+5600 (P/A,i,16)×(P /F,i,4 )+2000(P/F,i,20)=1511 万元

同理,

B 方案:EMPV=1168(万元)

C 方案:ENPV=1964(万元)

EMPV最大,因此应选择C 方案。@## -

第14题:

(2017年真题)某市拟对一条高速公路进行拓宽改造,委托一家咨询公司进行项目的可行性研究工作。……。丙咨询工程师认为,对该项目的经济费用效益分析还应该进行盈亏平衡分析和敏感性分析。

判断丙咨询工程师的观点是否正确,并说明理由。答案:解析:丙咨询工程师的观点错误。理由:盈亏平衡分析只适宜在财务分析中应用;敏感性分析方法对项目财务分析和经济分析同样适用。对项目的经济费用效益分析只能进行敏感性分析。 -

第15题:

问答题逐条判断填隙碎石施工技术要点是否正确?并说明理由。正确答案:解析: -

第16题:

问答题请说明咨询工程师李某的观点是否准确?简述理由。正确答案:解析: -

第17题:

问答题根据资料(3),判断C公司的会计处理是否正确,并说明理由。正确答案:解析: -

第18题:

问答题根据资料(1),判断乙公司是否需要纳入甲公司合并范围,并说明理由。正确答案:解析: -

第19题:

问答题根据附件3,判断甲公司合并报表的抵消结果是否合理并说明理由。正确答案:

本案例中,甲公司合并报表的抵消结果并不合理。

理由:在合并报表层面,以合并整体作为一个会计主体而言,该交易的实质为甲公司及其子公司构成的企业集团与政府签订BOT合同。甲集团整体具备建造资质并实际提供了建造服务,并未将基础设施建造发包给集团外的其他方。因此,在甲集团对外部第三方实际提供了建造服务的情况下,甲公司合并报表内应当确认对第三方的建造合同的收入、成本和相应的利润。甲公司合并报表的最终结果应体现为:甲集团按照BOT合同约定及建造合同准则确认建造合同收入并同时确认无形资产,按甲公司自身实际发生的建造支出确认合同成本。解析: 暂无解析 -

第20题:

问答题(2)甲的说法是否正确?并说明理由。正确答案:解析: -

第21题:

问答题甲银行拒绝付款的理由是否成立?并说明理由。正确答案:解析: -

第22题:

问答题材料1和材料2的观点是否矛盾,并说明理由。正确答案:

材料1与材料2的观点不矛盾。

材料1的观点认为实践是检验认识是否具有真理性的标准;材料2在肯定实践标准的唯一性和权威性的同时,指出实践检验真理不是一次完成的,而是一个过程;已被实践检验过的真理还要继续经受实践的检验。解析: 暂无解析 -

第23题:

问答题根据本题要点(3)提示的内容,投资人张某的观点是否正确?并说明理由。正确答案:解析: