itgle.com

请教境外劳务所得预提所得税怎样做分录?境外劳务所得预提所得税怎样做分录?以前没遇到过不知道怎么做

题目

请教境外劳务所得预提所得税怎样做分录?

境外劳务所得预提所得税怎样做分录?以前没遇到过不知道怎么做

相似考题

更多“请教境外劳务所得预提所得税怎样做分录? 境外劳务所得预提所得税怎样做分录?以前没遇到过不知道怎么做”相关问题

-

第1题:

我国境内某居民企业(以下称该企业)在境外A国设立一分公司(以下称境外分公司),2019年该企业的应纳税所得额20万元,适用的所得税税率为25%,境外分公司税后所得20万元,分支机构所在国的所得税税率为20%(境外分公司实际适用该国的优惠税率15%),实际在境外缴纳了所在国的所得税为3.53万元。

已知:本题不考虑预提所得税和税收饶让的影响。

<4>、2019年汇总纳税该企业实际应缴纳的企业所得税为( )万元。A.7.35

B.5.00

C.2.35

D.5.35答案:A解析:2019年境内所得应缴纳所得税=20×25%=5(万元),境外分公司应补缴所得税=5.88-3.53=2.35(万元),所以汇总纳税实际应缴纳企业所得税=5+2.35=7.35(万元)。 -

第2题:

我国境内某居民企业(以下称该企业)在境外A国设立一分公司(以下称境外分公司),2019年该企业的应纳税所得额20万元,适用的所得税税率为25%,境外分公司税后所得20万元,分支机构所在国的所得税税率为20%(境外分公司实际适用该国的优惠税率15%),实际在境外缴纳了所在国的所得税为3.53万元。

已知:本题不考虑预提所得税和税收饶让的影响。

<3>、2019年度汇总纳税时,境外分公司所得实际抵免的所得税税额为( )万元。A.5.88

B.3.53

C.4.70

D.2.60答案:B解析:计算的抵免限额为5.88万元,实际缴纳的税额为3.53万元,实际抵免的所得税税额为3.53万元。 -

第3题:

我国境内某居民企业(以下称该企业)在境外A国设立一分公司(以下称境外分公司),2019年该企业的应纳税所得额20万元,适用的所得税税率为25%,境外分公司税后所得20万元,分支机构所在国的所得税税率为20%(境外分公司实际适用该国的优惠税率15%),实际在境外缴纳了所在国的所得税为3.53万元。

已知:本题不考虑预提所得税和税收饶让的影响。

<1>、该企业2019年来源于境外的应纳税所得额为( )万元。A.25.00

B.23.53

C.20.00

D.15.00答案:B解析:来源于境外的应纳税所得额=20÷(1-15%)=23.53(万元) -

第4题:

下列选项中,不应作为可抵免境外所得税税额的情形有( )。A.按照我国《企业所得税法》及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款

B.按照税收协定规定不应征收的境外所得税税款

C.因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款

D.按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款答案:A,B,C,D解析:不应作为可抵免境外所得税税额的情形:

( 1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款。

( 2)按照税收协定规定不应征收的境外所得税税款。

( 3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款。

( 4)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款。

( 5)按照我国《企业所得税法》及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款。

( 6)按照国务院财政、税务主管部门有关规定已经从企业境外应纳税所得额中扣除的境外所得税税款 -

第5题:

下列关于境外投资者以分配利润直接投资的相关表述中,正确的有( )。A.对境外投资者从中国境内居民企业分配的利润,直接投资于鼓励类投资项目,凡符合规定条件的,实行递延纳税政策,暂不征收预提所得税

B.境外投资者按照规定可以享受暂不征收预提所得税政策但未实际享受的,可在实际缴纳相关税款之日起3年内申请追补享受该政策,退还已缴纳的税款

C.境外投资者通过股权转让、回购、清算等方式实际收回享受暂不征收预提所得税政策待遇的直接投资,在实际收取相应款项后7日内,按规定程序向税务部门申报补缴递延的税款

D.境外投资者享受规定的暂不征收预提所得税政策待遇后,被投资企业发生重组符合特殊性重组条件,并实际按照特殊性重组进行税务处理的,不能继续享受暂不征收预提所得税政策待遇答案:A,B,C解析:选项D:境外投资者享受规定的暂不征收预提所得税政策待遇后,被投资企业发生重组符合特殊性重组条件,并实际按照特殊性重组进行税务处理的,可继续享受暂不征收预提所得税政策待遇,不补缴递延的税款。 -

第6题:

简述预提所得税的概念及特点。

正确答案: 预提所得税即所得来源地国家对境外纳税人。

特点:

⑴依据属地主义原则。预提所得税依据属地主义原则,行使收入来源税收管辖权。

⑵税率低,不扣除费用。

⑶源泉扣缴。 -

第7题:

向境外支付款项时,预提所得税税款由扣缴义务人承担,应如何计算应纳税额? 问:向境外支付款项时,如果双方约定预提所得税税款由扣缴义务人承担,应如何计算应纳税额?

正确答案: 根据《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第十条规定,扣缴义务人与非居民企业签订与本办法第三条规定的所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。因此向境外支付款项时,如果双方约定,预提所得税税款由扣缴义务人承担,只需将非居民企业取得的不含税所得换算为含税所得后计算征税。 -

第8题:

向境外支付款项时,预提所得税税款由扣缴义务人承担,应如何计算应纳税额?

正确答案: 根据《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第十条规定,扣缴义务人与非居民企业签订与本办法第三条规定的所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。因此向境外支付款项时,如果双方约定,预提所得税税款由扣缴义务人承担,只需将非居民企业取得的不含税所得换算为含税所得后计算征税。 -

第9题:

问答题向境外支付款项时,预提所得税税款由扣缴义务人承担,应如何计算应纳税额? 问:向境外支付款项时,如果双方约定预提所得税税款由扣缴义务人承担,应如何计算应纳税额?正确答案: 根据《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第十条规定,扣缴义务人与非居民企业签订与本办法第三条规定的所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。因此向境外支付款项时,如果双方约定,预提所得税税款由扣缴义务人承担,只需将非居民企业取得的不含税所得换算为含税所得后计算征税。解析: 暂无解析 -

第10题:

多选题下列不应作为可抵免境外所得税税额的有( )。A因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款

B按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款

C按照规定,已经免征我国企业所得税的境外所得负担的境外所得税税款

D按照规定,已经从企业境外应纳税所得额中扣除的境外所得税税款

E按照规定,已经免征我国企业所得税的境外所得负担的境内所得税税款

正确答案: C,D解析: -

第11题:

多选题下列情况中可以采用直接抵免法来解决国际双重征税的是()。A母公司的国外子公司缴纳的公司所得税

B总公司的国外分公司缴纳的公司所得税

C跨国自然人从事某项投资活动取得利息时,被丛源征收的预提所得税

D母公司收到国外子公司股息被扣缴的预提所得税

E跨国自然人在境外缴纳的个人所得税

正确答案: B,C,D解析: 暂无解析 -

第12题:

单选题境内公司向乙境外公司支付1 000万股息,境内企业所得税税率25%,境外乙公司预提10%企业所得税,甲公司应代扣代缴企业所得税计算正确的是( )。A1 000×10%

B1 000×(1-25%)×10%

C1 000×(1-25%)×50%×10%

D1 000×25%

正确答案: D解析: -

第13题:

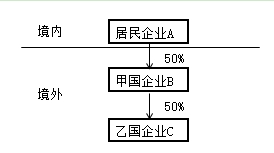

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<3>、居民企业A应缴纳的预提所得税为( )万元。A.21

B.25.8

C.23.7

D.30答案:B解析:B企业取得来自C企业的投资收益=800×(1-25%)×50%=300(万元)

直接负担的税额(应缴纳预提所得税)=300×10%=30(万元)

间接负担的税额=(800×25%+0+0)×50%=100(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=30+100=130(万元)

抵免限额=(300+100)×30%=120(万元)

可抵免境外税额大于抵免限额,实际可以抵免120万元。

B企业取得来自C企业的投资收益在甲国无需补税。

B企业应纳税额=700×30%+120-120=210(万元)

B企业应纳税所得额总额=700+300+100=1100(万元)

B企业税后利润1100-210-30=860(万元)

居民企业A取得境外B企业的投资收益=860×50%×50%=215(万元)

应缴纳预提所得税=215×12%=25.8(万元) -

第14题:

我国境内某居民企业(以下称该企业)在境外A国设立一分公司(以下称境外分公司),2019年该企业的应纳税所得额20万元,适用的所得税税率为25%,境外分公司税后所得20万元,分支机构所在国的所得税税率为20%(境外分公司实际适用该国的优惠税率15%),实际在境外缴纳了所在国的所得税为3.53万元。

已知:本题不考虑预提所得税和税收饶让的影响。

<2>、该企业2019年境外所得的抵免限额为( )万元。A.4.70

B.3.53

C.5.88

D.2.35答案:C解析:境外所得的抵免限额=23.53×25%=5.88(万元) -

第15题:

按照我国企业所得税法及相关规定,以下可抵免境外所得税税额的是( )。A.居民企业在境外错缴的企业所得税款

B.非居民企业取得的发生在境外但与境内机构有实际联系的收入被境外实际扣缴的企业所得税款

C.境外所得税纳税人从境外征税主体得到实际返还或补偿的境外所得税税款

D.因少缴或迟缴境外所得税而追加的利息答案:B解析:选项ACD属于不应作为可抵免境外所得税税额的情形。

【知识点】可予抵免境外所得税额的确认 -

第16题:

中国A银行向甲国某企业贷出500万元,合同约定的利率为5%。2019年A银行收到甲国企业就应付利息25万元扣除已在甲国扣缴的预提所得税2.5万元(预提所得税税率为10%)后的22.5万元税后利息。A银行应纳税所得总额为1000万元,已在应纳税所得总额中扣除的该笔境外贷款的融资成本为本金的4%。

分析并计算该银行应纳税所得总额中境外利息收入的应纳税所得额。答案:解析:境外利息收入总额=税后利息22.5+已扣除税额2.5=25(万元)

对应调整扣除相关成本费用后的应纳税所得额=25-500×4%=5(万元)

该境外利息收入用于计算境外税额抵免限额的应纳税所得额为5万元。 -

第17题:

如何查询扣缴预提所得税的应征信息?

正确答案: 在CTAIS中按:征收监控—申报征收—查询—征收查询—应征税款查询的顺序进入查询界面,查询应征税款中登记注册类型为支付单位扣缴预提所得税(港或澳、台资、支付单位扣缴预提所得税的应征信息。 -

第18题:

北京心连心艺术团到境外举办演唱活动,其取得境外劳务收入()。

- A、不征营业税但征收企业所得税

- B、征营业税但不征收企业所得税

- C、征营业税也征收企业所得税

- D、不征营业税也不征收企业所得税

正确答案:A -

第19题:

下列选项中,不属于可抵免境外所得税税额的有()。

- A、按照境外所得税法及相关规定属于错缴或错征的境外所得税税款

- B、按照税收协定规定不应征收的境外所得税税款

- C、因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款

- D、按照我国企业所得税法及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税税款

- E、依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款

正确答案:A,B,C,D -

第20题:

预提所得税以所得支付人为纳税义务人。

正确答案:错误 -

第21题:

问答题《企业境外所得税收抵免操作指南》示例:来源于境外利息收入的应纳税所得额的计算中国A银行向甲国某企业贷出500万元,合同约定的利率为5%。×年A银行收到甲国企业就应付利息25万元扣除已在甲国扣缴的预提所得税2.5万元(预提所得税税率为10%)后的22.5万元税后利息。A银行应纳税所得总额为1000万元,已在应纳税所得总额中扣除的该笔境外贷款的融资成本为本金的4%。要求:分析并计算该银行应纳税所得总额中境外利息收入的应纳税所得额。正确答案:解析: -

第22题:

问答题向境外支付款项时,预提所得税税款由扣缴义务人承担,应如何计算应纳税额?正确答案: 根据《国家税务总局关于印发〈非居民企业所得税源泉扣缴管理暂行办法〉的通知》(国税发〔2009〕3号)第十条规定,扣缴义务人与非居民企业签订与本办法第三条规定的所得有关的业务合同时,凡合同中约定由扣缴义务人负担应纳税款的,应将非居民企业取得的不含税所得换算为含税所得后计算征税。因此向境外支付款项时,如果双方约定,预提所得税税款由扣缴义务人承担,只需将非居民企业取得的不含税所得换算为含税所得后计算征税。解析: 暂无解析 -

第23题:

单选题北京心连心艺术团到境外举办演唱活动,其取得境外劳务收入()。A不征营业税但征收企业所得税

B征营业税但不征收企业所得税

C征营业税也征收企业所得税

D不征营业税也不征收企业所得税

正确答案: B解析: 暂无解析