itgle.com

企业预计未来3年的收益分别为100万元、120万元、150万元.假设从第4年开始,以后每年收益都为160万元,并假设折现率为10%,确定该企业在持续经营下的评估价值.

题目

相似考题

参考答案和解析

更多“企业预计未来3年的收益分别为100万元、120万元、150万元.假设从第4年开始,以后每年收益都为160万元,并假设折现率为10%,确定该企业在持续经营下的评估价值. ”相关问题

-

第1题:

被估企业预计未来5年的预期收益分别为100万元、120万元、150万元、160万元和200万元,假定折现率和资本化率均为10%,企业经营期永续。

要求:试用年金法估测企业整体价值。另外,假定被评估企业从未来第6年开始,企业的年收益维持在200万元水平,试采用分段法估测企业整体价值。

正确答案:

(1)运用年金法估测企业整体价值接近于1 414.82万元。具体计算过程如下:

企业整体价值=(100×0.9091+120 ×0.8264+150 × 0.7513+160×0.6830+200×0.6209)×(A/P,10%,5)÷10%=(91+99.168+1 12.695+109.28+124.18)×0.2638÷10%=536.323 ×0.2638÷10%=141.482÷10%=1 414.82(万元)

(2)采用分段法估测企业整体价值接近于1 778万元。具体计算过程如下:

企业整体价值=100 ×0.9091+120 ×0.8264+150×0.7513+160 ×0.6830+200×0.6209+200÷10%×(1/(1+10%)5) =536.323+2 000 ×0.6209=536.323+1 241.8=1 778(万元) -

第2题:

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)

要求:

(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。

(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

答案:解析:(1)运用年金资本化法估测企业价值接近于1414.82万元。具体计算过程如下:企业价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)÷10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10%=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业价值接近于1778万元。具体评估过程如下:企业价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209=536.323+1241.8=1778(万元)

-

第3题:

预计某企业未来5年的税后资产净现金流分别为15万元、13万元 、12万元、14万元、15万元,假定该企业资产可以永续经营下去,且从第6年起以后各年收益均为15万元,折现率为10%,确定该企业继续使用假设下的价值为()万元。

A136

B219

C127

D145

D

略 -

第4题:

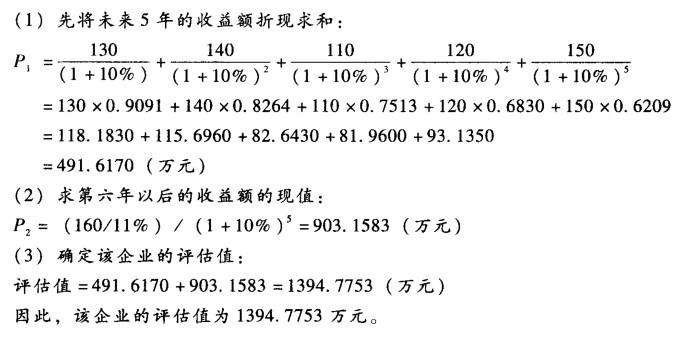

企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为130万元、140万元、110万元、120万元和150万元。第5年以后每年的收益为160万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。

要求:确定该企业的评估价值(计算过程中数字保留四位小数,计算结果保留三位小数)。

答案:解析:(1)先将未来5年的收益额折现求和:

(2)求第六年以后的收益额的现值:

P2=(160/11%)/(1+10%)5>=903.1583(万元)

(3)确定该企业的评估值:

评估值=491.6170+903.1583=1394.7753(万元)

因此,该企业的评估值为1394.7753万元。

-

第5题:

企业进行股份制改组,根据企业过去经营状况和未来市场形势,预测其未来5年的收益额分别为130万元、140万元、110万元、120万元和150万元。第5年以后每年的收益为160万元。根据银行利率及经营风险情况确定其折现率和资本化率分别为10%和11%。

要求:确定该企业的评估价值(计算过程中数字保留四位小数,计算结果保留三位小数)。答案:解析: