itgle.com

某公司结果化简的2006年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 120 应收账款 110 120 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 290 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500根据以上资料,回答 86~88 问题。第 86 题 如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周

题目

某公司结果化简的2006年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 120 应收账款 110 120 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 290 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答 86~88 问题。

第 86 题 如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.41

D.1.5

相似考题

参考答案和解析

应收账款周转次数=销售收入净额/平均应收账款余额=16.25÷11.5=1.41

更多“某公司结果化简的2006年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 120 应收账款 110 120 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 290 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500根据以上资料,回答 86~88 问题。第 86 题 如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周”相关问题

-

第1题:

资产负债表金额单位:万元 资产 年初

年末

负债及所有者权益

年初

年末

货币资金 应收账款 存货 待摊费用 流动资产合计

固定资产

50 60 92 23 225

475

45 90 144 36 315

385

流动负债合计 长期负债合计 负债合计 所有者权益合计

175 245 420 280

150 200 350 350

总计

700

700

总计

700

700

同时,该公司上年销售净利率为16%,资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),权益净利率为20%(年末股东权益);今年营业收入为420万元,净利润为63万元,利息费用为10万元,各项所得适用的所得税税率均为33%。今年初发行在外的普通股股数为50万股,今年9月1日增发9万股普通股,今年年末的股票市价为26元。A公司拥有5万股优先股,今年年末的清算价值为每股8元,拖欠股利为每股2元。 要求根据上述资料: (1)计算今年年末的流动比率、速动比率、资产负债率、权益乘数; (2)计算今年每股收益、每股净资产、每股销售收入、市盈率、市净率和市销率(时点指标用年末数); (3)计算今年资产周转率、销售净利率和权益净利率(涉及资产负债表数据使用年末数计算); (4)计算今年年末产权比率、长期资本负债率和今年利息保障倍数。

正确答案:

(1)流动比率=315/150=2.1

速动比率=(45+90)/150=0.9

资产负债率=350/700×100%=50%权益乘数=1/(1-50%)=2

(2)每股收益

=(净利润-优先股股利)/流通在外的普通股加权平均数

=(63-5×2)/(50+9X4/12)=1(元/股)每股净资产

=年末普通股股东权益/年末流通在外的普通股股数=[350-5×(8+2)]/(50+9)=5.08(元)每股销售收入=销售收入/流通在外的普通股加权平均数=420/53=7.92(元)

市盈率=每股市价/每股收益=26/1=26市净率

=每股市价/每股净资产=26/5.08=5.12市销率

=每股市价/每股销售收入=26/7.92=3.28(3)总资产周转率=420/700=0.6(次)

销售净利率=63/420×100%=15%权益净利率=63/350×100%=18%(4)产权比率=权益乘数-1=1长期资本负债率

=200/(200+350)×100%=36.36%利息保障倍数

=[63/(1-33%)+10]/10=10.40 -

第2题:

ABC公司2007年度的资产负债表如下:

资产负债表

2007年12月31日 单位:万元 资产 年初数 年末数 负债及所有者权益 年初数 年末数 流动资产:

货币资金

短期投资

应收账款净额

预付账款

存货

其他流动资产

流动资产合计

长期投资

固定资产净值

无形资产 340

20

2130

300

3030

100

(1) 6300

780 360

20

(2)

300

3250

lOO

6520 7700

780 流动负债:

短期借款

应付账款

预收账款

其他应付款

未交税金

流动负债合计

长期负债

所有者权益:

实收资本

盈余公积

未分配利润

所有者权益 360

720

720

1020

100

2920

1880 7000

(7)

200

(6) 560

740

800

1200

120

(4)

2380 (10)

2000

200

(9) 资产总计 13000 (3) 负债及所有者权益总计 (5) (8)注:利润表反映该公司本年度的营业收入为16400万元,营业成本为9200万元。

要求:

(1)填列上表中()内的数字;

(2)计算2007年度的流动比率、速动比率、资产负债率;

(3)计算2007年度的应收账款周转率、存货周转率。

正确答案:

(1) 资产负债表

2007年12月31日 单位:万元资产 年初数

年末数

负债及所有者权益

年初数

年末数

流动资产:

流动负债:

货币资金

340

360

短期借款

360

560

短期投资

20

20

应付账款

720

740

应收账款净额

2130

(2)2490

预收账款

720

800

预付账款

300

300

其他应付款

1020

1200

存货

3030

3250

未交税金

100

120

其他流动资产

100

100

流动负债合计

2920

(4)3420

流动资产合计

(1)5920

6520

长期负债

1880

2380

长期投资

所有者权益:

续表

资产 年初数

年末数

负债及所有者权益

年初数

年末数

固定资产净值

6300

7700

实收资本

7000

(10)7000

无形资产

780

780

盈余公积

(7)1000

2000

未分配利润

200

200

所有者权益

(6)8200

(9)9200

资产总计

13000

(3)15000

负债及所有者权益总计

(5)13000

(8)15000

(2)流动比率=6520/3420X 100%=190.64%

速动比率=(360+20+2490)/3420×100%

=83.92%

资产负债率=(3420+2380)/15000×100%

=38.67%

(3)应收账款周转率=16400/[(2130+2490)÷2]

=7.10(次)

存货周转率=9200/[(3030+3250)÷2]

=2.93(次) -

第3题:

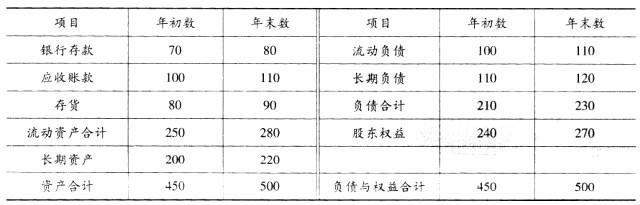

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

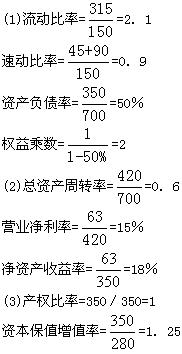

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

正确答案:

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5% -

第4题:

某公司2006年流动资产合计200O万元。其中存货500万元,应收账款500万元。流动负债合计1 600万元,则该公司2006年速动比率为( )。

A.1.25

B.0.94

C.0.63

D.1

正确答案:B

-

第5题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为次/年。

A:1.12

B:1.21

C:1.32

D:1.5答案:B解析:B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第6题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题。

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()。A.1.12

B.1.21

C.1.32

D.1.5答案:B解析:应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第7题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

根据所给材料,该公司期末速动比率为( ).A: 3

B: 1.86

C: 1.73

D: 1.42答案:C解析:速动比率=(流动资产-存货)÷流动负债=(280—90)÷ 110=1.73. -

第8题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

下列关于资产负债表说法正确的是( ).A: 资产负债表是根据“资产=负债+所有者权益”这一恒等式编制的

B: 表的左边为资产项,按资产重要性排列

C: 它是一张动态会计报表

D: 表的右边是按需偿还的先后顺序排列的答案:A,D解析:选项B错误,资产项是按照变现能力的大小排列的 ;选项C错误,资产负债表是静态的会计报表. -

第9题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周转次数为()次/年。

A:1.12

B:1.21

C:1.41

D:1.5答案:C解析:应收账款周转次数=销售收入净额/平均应收账款余额=6.25/11.5=1.41(次/年)。

速动比率=(流动资产-存货)/流动负债=(290-90)/120=1.67。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第10题:

某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 分析资产负债表最具代表性的指标有( )。

- A、流动比率

- B、速动比率

- C、资产负债率

- D、负债权益比率

- E、总资产报酬率

正确答案:A,B,C,D -

第11题:

问答题某公司2010年度财务报表的主要资料如下:该公司的流动比率为1.985,固定资产周转率为5.496次,权益净利率为7.62%,资产净利率为2.9%。资产负债表2010年12月31日单位:千元资产负债和股东权益货币资金(年初764) 310应收账款(年初1156) 1344存货(年初700) 流动资产合计 固定资产净额(年初1170) 资产总计(年初3790) 应付账款 其他流动负债 804流动负债合计 长期负债 股本 负债和股东权益合计 损益表2010年单位:千元销售收入6430销售成本5570毛利860管理费用678税前利润182所得税72净利润110要求:利用资产负债表和损益表中已有数据资料填写计算表中空缺的项目(作在“答题纸”上)。(计算结果取整数)正确答案:解析: -

第12题:

问答题某公司2007年度简化的资产负债表如下: 资产负债表 2007年12月31日(单位:万元)资产年初数年末数负债及所有者权益年初数年末数货币资金120100应付账款300640应收账款净值100190应付职工薪酬6050存货250380应交税费7050流动资产合计470670流动负债合计430740固定资产合计9001160长期借款240390 长期负债合计240390 实收资本700700 所有者权益合计700700总计13701830总计13701830该公司2006年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2007年度的销售收入净额为800万元,净利润总额为112万元。要求:计算2007年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标,定量分析2007年净资产收益率比2006年提高或降低的原因。正确答案:解析: -

第13题:

某公司2003年度简化资产负债表如下:

资产负债表

2003年12月31日单位:万元

资 产 负债及所有者权益

货币资金50 应付账款100

应收账款 长期负债

存货 实收资本100

固定资产 留存收益100

资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1) 长期负债与所有者权益之比:0.5;

(2) 销售毛利率:10%;

(3) 存货周转率(存货按年末数计算):9次;

(4) 平均收现期(应收账款按年末数计算,一年按360天计算):18天;

(5) 总资产周转率(总资产按年末数计算):2.5次。那么,经计算后可知

长期负债为( )万元。

A.150

B.100

C.200

D.0

正确答案:B

解析:长期负债÷(100+100)0.5。长期负债=200×0.5=100(万元) -

第14题:

某企业2007年的有关资料如下:

单位:万元

资 产 年初 年末 负债及所有者权益 年初 年末 流动资产 流动负债合计 220 218 货币资金 130 130 应收账款净额 135 150 长期负债合计 290 372 存货 160 170 负债合计 5lO 59(I 流动资产合计 425 450 所有者权益合计 715 720 长期投资 100 100 固定资产原价 1 100 1 200 减:累计折113 400 440 固定资产净值 7(10 760 合计 1 225 1 310 合计 1 225 1 310该企业2007年的经营现金净流量为l96.2万元。该企业2007年的或有负债(包含担保、未决诉讼)金额为72万元。该企业2007年流动负债中包含短期借款50万元,长期负债中包含长期借款150万元,该短期借款和长期借款均为带息负债。2007年主营业务收入净额1 500万元,主营业务净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

根据以上资料

(1)计算该企业2007年末的流动比率、速动比率、现金流动负债比率。

(2)计算该企业2007年末的资产负债率、产权比率、权益乘数。

(3)计算该企业2007年的或有负债比率和带息负债比率。

(4)计算该企业2007年应收账款周转率、流动资产周转率、总资产周转率。

(5)计算该企业2007年净资产收益率、资本积累率、总资产增长率。

正确答案:

(1)2007年末流动比率=450/218=2.06;

速动比率=(450—170)/218=1.28;

现金流动负债比率=196.2/218=90%。

(2)产权比率=590/720=0.82;

资产负债率=590/1 310=45%;

权益乘数=1/(1—45%)=1.82。

(3)或有负债比率=72/720=10%;

带息负债比率=(50+150)/590=34%。

(4)2007年应收账款周转率=1 500/[(135+150)/2]=10.53(次);

流动资产周转率=1 500/[(425+450)/2]=3.43(次);

总资产周转率=1 500/[(1 225+1 310)/2]=1.18(次)。

(5)净资产收益率=1 500×20%/[(715+720)/2]=41.81%;

资本积累率=(720—715)/715=0.7%;

总资产增长率=(1 310—1 225)/1 225=6.94%。 -

第15题:

某公司经过化简的2010年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 110 应收账款 100 110 长期负债 110 120 存贷 80 90 负债合计 210 230 流动资产合计 250 280 股东权益 2.40 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500根据以上资料,回答 93~96 问题:

第 93 题 资产负债表反映的是( )。

A.某一特定日期资产、负债、所有者权益状况的会计报表

B.某一会计期间资产、负债、所有者权益状况的会计报表

C.在一定期间的经营成果及其分配情况的会计报表

D.某一特定日期的经营成果及其分配情况的会计报表

E.一定会计期间现金流入和流出的会计报表

正确答案:A

-

第16题:

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表 编制单位:某电器股份有限公司2008年12月31日 单位:亿元

项目 年初数 年末数 项目 年初数 年末数 银行存款 0.5 0.8 流动负债 1 0.8 应收账款 1.5 1.3 长期负债 1.2 1 存货 0.8 1.2 负债合计 2.2 1.8 流动资产合计 2.8 3.3 所有者权益 3.8 5.2 非流动资产合计 3.2 3.7 资产合计 6 7 负债与权益合计 6 7

根据以上资料,回答 81~85 问题:

第 81 题 该公司2008年度的净资产报酬率为( )。

A.4.62%

B.5.15%

C.5.77%

D.6.67%

正确答案:D

净资产报酬率=(净利润/平均净资产额)×100%={0.3÷[(3.8+5.2)÷2]}×100%=6.67%。 -

第17题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

企业的主要财务报表不包括( ).A: 现金流量表

B: 资产负债表

C: 年度财务计划表

D: 损益表答案:C解析:财务报表主要包括资产负债表、现金流量表、损益表. -

第18题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()次/年.A: 1.12

B: 1.21

C: 1.32

D: 1.5答案:B解析:应收账款周转次数=销售收入净额÷平均应收账款余额=12.75÷ 10.5=1.21. -

第19题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

资产负债表反映的是( ).A: 某一会计期间资产、负债、所有者权益状况的会计报表

B: 在一定期间的经营成果及其分配情况的会计报表

C: 某一特定日期资产、负债、所有者权益状况的会计报表

D: 某一特定日期的经营成果及其分配情况的会计报表答案:C解析:资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表. -

第20题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

第21题:

某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 分析资产负债表应着重分析( )。

- A、资金风险的大小

- B、负债的多少

- C、资金占用状况

- D、资金获利能力的大小

- E、企业收益质量

正确答案:A,B,C -

第22题:

某饭店当年资产负债表中相关数据如下:年末流动资产l200万元,其中货币资金160万元,存货320万元,应收账款80万元;年初负债合计5800万元,年末流动负债800万元,年末长期负债4800万元,年末负债合计5600万元;年初所有者权益2200万元,年末所有者权益2400万元,请回答以下问题。 该饭店当年年末速动比率为( )。

- A、1.5

- B、1.3

- C、1.1

- D、1.4

- E、1.0

正确答案:C -

第23题:

判断题某公司2006年流动资产合计2000万元,其中存货500万元,应收账款500万元,流动负债合计1600万元,则该公司2006年速动比率为1。( )A对

B错

正确答案: 对解析: