itgle.com

某企业会计人员在期末结账前进行对账时,查找出以下错账:(1)计提车间管理用房屋及设备的折旧13 000元,编制的会计分录为:借:管理费用 1 300贷:累计折旧 1 300(2)该企业与A企业签订代销协议,替A企业代销甲商品,收取的手续费为售价的10%。该企业实际销售受托代销的甲-商品60 000元,增值税为10 200元,款项已通过银行收妥,编制的会计分录为:借:银行存款 70 200贷:主营业务收入 60 000应交税费——应交增值税(销项税额) 10 200(3)生产产品领用材料62 000元,编制

题目

某企业会计人员在期末结账前进行对账时,查找出以下错账:

(1)计提车间管理用房屋及设备的折旧13 000元,编制的会计分录为:

借:管理费用 1 300

贷:累计折旧 1 300

(2)该企业与A企业签订代销协议,替A企业代销甲商品,收取的手续费为售价的10%。该企业实际销售受托代销的甲-商品60 000元,增值税为10 200元,款项已通过银行收妥,编制的会计分录为:

借:银行存款 70 200

贷:主营业务收入 60 000

应交税费——应交增值税(销项税额) 10 200

(3)生产产品领用材料62 000元,编制的会计分录为:

借:生产成本 26 000

贷:原材料 26 000

(4)应结转当期已销商品成本790 000元,编制的会计分录为:

借:主营业务成本 970 000

贷:库存商品 970 000

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

序号

应采用的更正方法

错账更正的会计分录

(1)

(2)

(3)

(4)

相似考题

更多“某企业会计人员在期末结账前进行对账时,查找出以下错账:(1)计提车间管理用房屋及设备的折 ”相关问题

-

第1题:

在期末结账前,一般都要求进行一次试算并对账,如果产生差错,不能进行结账处理。

正确答案:√

只要试算或对账过程有任何差错,系统都不允许结账。 -

第2题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第3题:

关于期末结账,以下说法错误的是()

A.有未记账凭证不能结账

B.上月未结账,本月不能结账

C.账账不符不能结账

D.总账管理系统可以在其他子系统结账前结账

B 结账后,不能输入本月凭证,但可以输入下月凭证。 -

第4题:

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

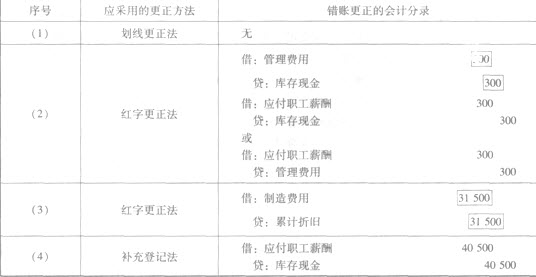

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第5题:

金蝶K3 WISE软件固定资产管理系统如果设置期末结账前先进行自动对账,期末对账不平衡则无法结账。()

固定资产的新增;固定资产减少;固定资产变动;自动计提折旧