itgle.com

甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是( )。A.作为销项税额处理B.作进项税额转出处理,并将进项税额转入在建工程成本C.作进项税额不得抵扣处理D.将进项税额计入存货成本

题目

甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是( )。

A.作为销项税额处理

B.作进项税额转出处理,并将进项税额转入在建工程成本

C.作进项税额不得抵扣处理

D.将进项税额计入存货成本

相似考题

更多“甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是( ”相关问题

-

第1题:

根据增值税法律制度的规定,下列各项中,应当征收增值税的是()。A.某服装商店销售代销服装

B.某公司将外购的部分饮料作为福利发给本公司员工

C.某企业将外购材料用于本企业不动产在建工程

D.某公司将外购茶叶作为防暑降温物品用于员工福利

答案:A

-

第2题:

一般纳税人企业发生的下列各项业务中,属于视同销售行为,要计算增值税销项税额的有( )。A.将自产的产品用于建造办公楼

B.将自产的产品分配给股东

C.将外购的材料用于建造厂房

D.将自产的产品用于集体福利答案:B,D解析:企业将自产或委托加工的货物用于集体福利或个人消费,将自产、委托加工或购买的货物作为投资、分配给股东、赠送他人等,应视同销售计算交纳增值税,借记“应付股利”、“营业外支出”等科目,贷记“应交税费——应交增值税(销项税额)”科目等。按照最新的增值税法规定,办公楼、厂房等属于增值税纳税范围,不再是非应税项目,故AC不属于视同销售的行为。 -

第3题:

甲企业(增值税一般纳税人)用自产原材料换取乙企业(增值税一般纳税人)的实木地板,双方互开了增值税专用发票,假设甲企业换进实木地板用于职工食堂的装修,乙企业换进原材料用于继续生产增值税应税产品,则下列税务处理不正确的是( )。A.甲企业应计算原材料的销项税

B.乙企业应计算实木地板的销项税

C.甲企业可以抵扣实木地板的进项税

D.乙企业可以抵扣原材料的进项税答案:C解析:纳税人采取以物易物方式销售货物的,双方都应该以各自发出的货物核算销售额,计算销项税,所以甲、乙都应计算换出货物的销项税;甲企业换进实木地板用于职工食堂装修,属于外购货物用于职工福利,进项税不得抵扣;乙企业换进原材料用于继续生产增值税应税产品,可以抵扣进项税额。 -

第4题:

下列业务的会计核算中,通过“应交税费—应交增值税(进项税额)”科目核算的有( )。A.一般纳税人外购货物用于集体福利

B.一般纳税人外购货物用于免征增值税项目

C.一般纳税人外购货物用于股东分配

D.一般纳税人外购货物用于对外无偿捐赠

E.一般纳税人外购货物用于交际应酬答案:C,D解析:一般纳税人外购货物用于免征增值税项目、集体福利或个人消费(含交际应酬)的,增值税不视同销售,不允许抵扣进项税额,所以不通过“应交税费—应交增值税(进项税额)”科目核算。 -

第5题:

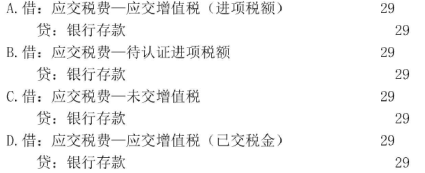

甲公司为增值税一般纳税人, 2020 年3月2日从境外购入一批原材料,以银行存款支付进口增值税29万元,当月已向海关申请稽核比对,则关于支付进口增值税的会计处理正确的是( )。 答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。

答案:B解析:增值税一般纳税人进口环节交纳的增值税应经过稽核比对无误后方可抵扣,所以支付的增值税记入“应交税费一待认证进项税额”科目。 -

第6题:

某企业为增值税一般纳税人,发生的下列行为中需要按照视同销售计算缴纳增值税的是( )。A.将外购的货物用于个人消费

B.将外购的货物用于集体福利

C.将外购的货物用于无偿赠送他人

D.将外购的货物用于增值税非应税项目答案:C解析:根据《增值税暂行条例》的规定,单位或个体工商户的下列行为,视同销售货物,征收增值税:将自产、委托加工或购买的货物无偿赠送其他单位或个人。故选项C正确。 -

第7题:

某生产企业为增值税一般纳税人,某月因遭受洪水灾害,使部分外购生产用原材料发生损失。根据税法规定,企业对损失材料进行处理时所涉及会计科目包括()

- A、原材料

- B、营业外支出

- C、应交税金--应交增值税(进项税额)

- D、应交税金--应交增值税(进项税额转出)

正确答案:A,B,D -

第8题:

M 公司是一家电制造企业、增值税一般纳税人。12 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) : 在建工程领用外购原材料一批, 成本20 000 元, 市价24 000 元, 原购进时支付进项增值税3 400 元。

正确答案: 借: 在建工程 23400

贷:原材料 20000

应交税费 3 400 -

第9题:

多选题企业外购材料的实际成本一般包括( )。A采购成本

B仓储费用

C运输途中超定额损耗

D进口关税

E小规模纳税人以及一般纳税人用于非应纳增值税项目的外购材料所支付的增值税

正确答案: B,D解析:

企业(商品流通企业)在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本。但是仓储费一般发生在购进之后,不再确认为存货成本,运输途中超定额损耗根据发生的原因记入应收、费用、营业外支出等账户。 -

第10题:

单选题增值税一般纳税人发生的下列事项中,不需要视同销售确认增值税销项税额的是()。A将自产产品用于自建厂房

B将自产产品用于对外投资

C将外购的生产用原材料用于对外捐赠

D将自产产品用于职工个人福利

正确答案: A解析: 本题考核视同销售。自产产品用于职工福利、对外投资与外购材料用于对外捐赠应视同销售,计算增值税的销项税额;全面营改增后,不动产也属于增值税的征收范围,所以自产产品用于建造厂房,不需要确认增值税销项税额。 -

第11题:

多选题下列各项中,增值税一般纳税人需要做视同销售处理的有()。A自产产品用于集体福利

B自产产品用于对外投资

C外购的生产用原材料由于管理不善发生火灾

D外购的生产用原材料改用于自建厂房

正确答案: C,A解析: 自产产品用于职工福利、对外投资均应视同销售,计算增值税的销项税额;而外购的生产用原材料由于管理不善发生火灾、用于在建工程(不动产),进项税额不能抵扣,应将增值税进项税额转出。 -

第12题:

单选题甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。A作为销项税额处理

B作进项税额转出处理,并将进项税额转入在建工程成本

C作进项税额不得抵扣处理

D将进项税额计入存货成本

正确答案: C解析: 暂无解析 -

第13题:

某企业为增值税一般纳税人,2019年7月将前期购进的原材料用于职工福利,已知原材料成本为10000元,其进项税额已经进行了抵扣。企业正确的会计处理为( )。A.

B.

C.

D. 答案:C解析:本题考查增值税进项税额的检查。将外购货物用于职工福利,其进项税额不得进行抵扣。对已经抵扣的进项税额要做转出处理。

答案:C解析:本题考查增值税进项税额的检查。将外购货物用于职工福利,其进项税额不得进行抵扣。对已经抵扣的进项税额要做转出处理。 -

第14题:

增值税一般纳税人发生的下列行为,不得抵扣增值税进项税额的有( )。A.外购原材料用于免税项目

B.外购商品用于集体福利

C.外购货物用于对外捐赠

D.外购货物用于对外投资

E.外购货物用于本企业的交际应酬答案:A,B,E解析:纳税人将外购货物用于免征增值税项目、集体福利或者个人消费的,不得抵扣进项税额。 -

第15题:

下列业务的会计核算中,增值税一般纳税人需要通过“应交税费——应交增值税(进项税额转出)”科目核算的有()。A、将厂房改变用途用于职工健身房

B、将外购材料用于新建办公楼

C、将自产产品用于市场推广

D、产成品因管理不善被盗

E、将委托加工收回货物用于办公使用答案:A,D解析:选项B,营改增之后,该业务可以分两年抵扣进项;选项C,视同销售,相应的进项税额可以抵扣;选项E,属于正常生产经营,相关进项税额可以抵扣。 -

第16题:

税务稽查人员检查甲企业(增值税一般纳税人)账目时,发现甲企业将以市场价外购的一批货物(取得增值税专用发票,但未抵扣进项税额)用于本企业的厂房建造(尚未建造完成),会计分录为:

借:管理费用

贷:库存商品

应交税费——应交增值税(销项税额)

甲企业对上述业务没有作纳税调整,则甲企业上述处理会造成()。A.少缴企业所得税

B.多缴企业所得税

C.不影响缴纳企业所得税

D.多缴纳增值税

E.少缴纳增值税答案:A,D解析:将外购的货物用于本企业的不动产在建工程,不属于增值税视同销售行为,不用计算缴纳增值税,上面的会计分录中计算了增值税,所以造成多缴纳增值税。同时在企业所得税中,将外购货物用于不动产在建工程,是完工后转入固定资产,然后再分期计提折旧扣除的,但是甲企业直接计入管理费用在税前一次性扣除,造成少缴纳企业所得税。 -

第17题:

下列关于增值税一般纳税人的会计处理中,正确的有( )。A.为购建厂房而通过出让方式取得的土地使用权所支付的价款应计入无形资产

B.生产线建造工程所耗用的生产用原材料不考虑增值税进项税额转出

C.厂房建造工程所耗用的生产用原材料增值税进项税额不允许抵扣

D.原拟用于建造生产线的工程物资改用于建造厂房时,相关的增值税进项税额允许分2 年抵扣答案:A,B,D解析:选项C,建造厂房时领用的生产用原材料的进项税额可分两年抵扣。 -

第18题:

下列业务的会计核算中,增值税一般纳税人需要通过“应交税费——应交增值税(进项税额转出)”科目核算的有()。A.将厂房改变用途用于职工健身房

B.将外购材料用于新建办公楼

C.将自产产品用于市场推广

D.产成品因管理不善被盗

E.将委托加工收回货物用于办公使用答案:A,D解析:选项B,营改增之后,该业务可以分两年抵扣进项;选项C,视同销售,相应的进项税额可以抵扣;选项E,属于正常生产经营,相关进项税额可以抵扣。 -

第19题:

增值税一般纳税人发生的下列事项中,不需要视同销售确认增值税销项税额的是()。

- A、将自产产品用于自建厂房

- B、将自产产品用于对外投资

- C、将外购的生产用原材料用于对外捐赠

- D、将自产产品用于职工个人福利

正确答案:A -

第20题:

甲公司为一般纳税人企业,将外购材料用于修建厂房时,关于增值税部分其正确的会计处理是()。

- A、作为销项税额处理

- B、作进项税额转出处理,并将进项税额转入在建工程成本

- C、作进项税额不得抵扣处理

- D、将进项税额计入存货成本

正确答案:C -

第21题:

多选题某生产企业为增值税一般纳税人,某月因遭受洪水灾害,使部分外购生产用原材料发生损失。根据税法规定,企业对损失材料进行处理时所涉及会计科目包括()A原材料

B营业外支出

C应交税金--应交增值税(进项税额)

D应交税金--应交增值税(进项税额转出)

正确答案: C,B解析: 暂无解析 -

第22题:

多选题下列业务的会计核算中,需要通过“应交税费——应交增值税(进项税额转出)”科目核算的有( )。A一般纳税人将外购货物改变用途用于集体福利

B一般纳税人将外购材料用于基建工程

C一般纳税人将自产产品用于股东分配

D一般纳税人的产成品发生了因管理不善造成的非正常损失

E一般纳税人将委托加工收回货物用于个人消费

正确答案: E,C解析: -

第23题:

多选题下列业务的会计核算中,需要通过“应交税费一应交增值税(销项税额)”科目核算的有( )。A增值税一般纳税人将外购货物用于集体福利

B增值税一般纳税人将自产货物用于职工福利

C增值税一般纳税人自产的产品因自然灾害发生损失

D增值税一般纳税人将自产香水用于连续生产化妆品

E增值税一般纳税人将外购的货物用于对外投资

正确答案: C,B解析: -

第24题:

单选题增值税一般纳税人外购货物(已抵扣进项税额)发生的下列业务中,在进行会计核算时,不需要通过“应交税费一应交增值税(进项税额转出)”科目核算的是( )。A将外购货物改变用途用于免征增值税的项目

B将外购的原材料无偿赠与关联客户

C外购货物因管理不善发生非正常损失

D将外购的货物改变用途用于集体福利

正确答案: D解析: