itgle.com

审计人员在审查样本项目后,如果必须以样本差错率代替预计总体差错率,重新确定样本规模,则往往是由于:A.样本差错率与预计总体差错率大致相同B.样本差错率小于预计总体差错率C.样本差错率大于预计总体差错率D.样本审查中有个别重要问题

题目

审计人员在审查样本项目后,如果必须以样本差错率代替预计总体差错率,重新确定样本规模,则往往是由于:

A.样本差错率与预计总体差错率大致相同

B.样本差错率小于预计总体差错率

C.样本差错率大于预计总体差错率

D.样本审查中有个别重要问题

相似考题

参考答案和解析

更多“审计人员在审查样本项目后,如果必须以样本差错率代替预计总体差错率,重新确定样本规模,则往往是由于:A.样本差错率与预计总体差错率大致相同B.样本差错率小于预计总体差错率C.样本差错率大于预计总体差错率D.样本审查中有个别重要问题”相关问题

-

第1题:

下列关于属性抽样法基本步骤的表述中,正确的是:

A.确定总体—确定样本量—确定抽样参数一选取样本—审查样本—评价抽样结果—形成结论

B.确定总体一确定样本量—确定抽样参数—选取样本一评价抽样结果—审查样本—形成结论

C.确定总体—确定抽样参数—确定样本量一选取样本—审查样本一评价抽样结果—形成结论

D.确定总体—确定抽样参数—确定样本量一选取样本—评价抽样结果一审查样本—形成结论答案:C解析:属性抽样法基本步骤:1、根据审计目标确定审查总体,并定义属性和误差;2、确定抽样参数3、确定样本量4、选取样本并进行审查5、评价抽样结果推断总体 -

第2题:

(2015年)下列影响样本规模的因素的说法中,正确的是( )。A.可接受的抽样风险越高,样本规模越大

B.可容忍偏差越高,样本规模越大

C.在既定的可容忍偏差下,预计总体误差越大,样本规模越大

D.总体规模越大,样本规模越大答案:C解析:选项A,可接受的抽样风险越高,样本规模越小;选项B,可容忍偏差越高,样本规模越小;选项D,总体规模很大的情况下,对样本规模的影响几乎为零。 -

第3题:

(2018年)下列有关控制测试的样本规模的说法中,错误的是( )。A.预计总体偏差率与样本规模同向变动

B.总体规模对样本规模的影响几乎为零,除非总体非常小

C.可容忍偏差率与样本规模反向变动

D.信赖不足风险与样本规模反向变动答案:D解析:信赖不足风险与样本规模呈同向变动,选项D错误。 -

第4题:

为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。在以下各种说法中,正确的有( )A.样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B.样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C.在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D.样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大答案:B,C,D解析:该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。例如,注册会计师难以确定两张未签字的发票在“签字”误差方面有何变异。 -

第5题:

在抽样中影响样本规模的因素,正确的是( )。A.可接受的误受风险越高,样本规模越大

B.可容忍错报越高,样本规模越大

C.在既定的可容忍错报下,预计总体错报越大,样本规模越大。

D.总体规模越大,样本规模越大答案:C解析:选项A,可接受的误受风险越高,样本规模越小;选项B,可容忍错报越高,样本规模越小;选项D,总体规模较大的情况下,对样本的影响几乎为零。 -

第6题:

在属性抽样中,审计师应该对下列哪些因素进行考虑,以帮助确定样本量:①置信水平②精确度③标准离差④预期差错率⑤抽样间隔A.①②③

B.①②④

C.①②⑤

D.①②④⑤答案:B解析:在属性抽样中,应该考虑的有:总体数量,置信水平,精确度和预期差错率。 -

第7题:

下列关于样本规模的描述中,正确的有:A、预计总体偏差水平越高,需要的样本规模越大

B、预计总体偏差水平越低,需要的样本规模越大

C、要求审计结论的可靠程度越高,需要的样本规模越大

D、要求审计结论的可靠程度越低,需要的样本规模越大

E、总体容量与样本规模成反比答案:A,C解析:预计总体偏差水平越高,需要的样本规模越大;要求审计结论的可靠程度越高,需要的样本规模越大;总体容量与样本规模成正比。 -

第8题:

质量考核中抄表差错率的要求是()。

A抄表差错率≦2%

B抄表差错率≦3%

C抄表差错率≦2‰

D抄表差错率≦3‰

C

略 -

第9题:

在确定样本规模时,与所需的样本规模成正向关系的因素是()。

- A、可接受的抽样风险

- B、预计总体误差

- C、可容忍误差

- D、总体规模

正确答案:B -

第10题:

多选题选取样本阶段,先要确定样本规模。确定样本规模,要考虑的因素有()A可接受的抽样风险

B可容忍误差

C预计总体误差

D总体变异性

正确答案: C,D解析: 四个选项都是确定样本规模要考虑的因素,此外还要考虑总体规模。 -

第11题:

多选题下面有关样本规模提法正确的有( )A在控制测试中,注册会计师确定的总体项目的变异性越低,样本规模就越小

B对于小规模总体,总体规模越大则需选取的样本越多

C注册会计师愿意接受的抽样风险越低,样本规模就越大

D预计总体误差越大,则样本规模越大

正确答案: C,A解析: 在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性;在细节测试中,总体项目的变异性越低,样本规模就越小。 【该题针对“选取样本”知识点进行考核】 -

第12题:

多选题下面有关样本规模提法正确的有( )。A在控制测试中,注册会计师确定的总体项目的变异性越低,样本规模就越小

B相对于大规模总体来说,对于小规模总体,则总体规模越大则需选取的样本越多

C注册会计师愿意接受的抽样风险越低,样本规模就越大

D预计总体误差越大,则样本规模越大

正确答案: A,D解析: 在控制测试中,注册会计师在确定样本规模时一般不考虑总体变异性;在细节测试中,总体项目的变异性越低,样本规模就越小。

【该题针对“审计抽样的基本原理”知识点进行考核】 -

第13题:

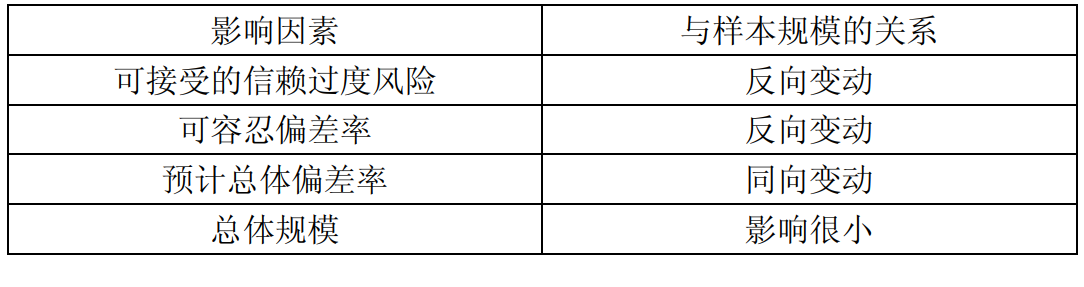

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:选项 B 正确,理由见下表。

-

第14题:

下列有关控制测试的样本规模的说法中,错误的是( )。A.预计总体偏差率与样本规模同向变动

B.可容忍偏差率与样本规模反向变动

C.信赖不足风险与样本规模反向变动

D.总体规模对样本规模的影响几乎为零,除非总体非常小答案:C解析:信赖过度风险与审计效果有关,信赖不足风险与审计效率有关,信赖过度风险更容易导致注册会计师发表不恰当的审计意见,在实施控制测试时,主要关注信赖过度风险。可接受的信赖过度风险与样本规模反向变动,选项C错误。 -

第15题:

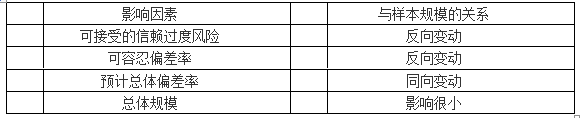

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

-

第16题:

在细节测试中,影响样本规模的以下表述中错误的是( )。A.可接受的误受风险与样本规模是同向关系

B.预计总体偏差率与样本规模是同向关系

C.可容忍偏差率与样本规模是反向关系

D.在总体规模达到一定情况下,总体规模对样本规模影响很小答案:A解析:可接受的误受风险与样本规模是反向关系。 -

第17题:

在属性抽样的过程中,被量化为围绕样本平均值的一个区间或者接受范围的是:A.精确度

B.置信区间

C.预期差错率

D.可容忍差错率答案:A解析:精确度是指根据样本推断总体能达到的准确程度。在实际应用中,精确度是错误的范围,被量化为围绕样本平均值的一个区间或者可接受范围。 -

第18题:

下列关于统计变量与样本量关系的描述不正确的是:A.预期差错率和样本量呈正向变动关系

B.精确度(准确性)提高,样本量增加的倍数是精确度提高倍数的平方

C.总体量增加,样本量增加的倍数是总题量提高倍数的平方

D.置信水平提高,样本量增加答案:C解析:当总体量增加时,样本量增加,但不是成比例增加。 -

第19题:

收费员允许的收费差错率:()

A收费差错率<3‰

B收费差错率<2‰

C收费差错率<1‰

D收费差错率=0

D

略 -

第20题:

在ATM网络中,其传输单位是信元,通常使用()计算差错率。

- A、分组差错率

- B、帧差错率

- C、位差错率

- D、比特率

正确答案:B -

第21题:

在审计抽样中,若样本的实际差错率或标准差大于预计差错率或标准差,则表明样本的结果符合要求,可以用样本的结论推断总体。

正确答案:错误 -

第22题:

单选题为通过抽样方法确定被审计单位赊销审批签字执行的有效性,注册会计师需要确定审计抽样的样本规模。以下各种说法中,不正确的是( )。A样本规模与总体变异性成同向变动关系,即总体变异性越大,样本规模越大

B样本规模与可容忍偏差率成反向变动关系,即可容忍偏差率越小,样本规模越大

C在既定的可容忍偏差率下,样本规模与预计总体偏差率成同向变动关系,即预计总体偏差率越大,样本规模越大

D样本规模与可接受的抽样风险(可接受的信赖过度风险)成反向变动关系,即可接受的抽样风险越小,样本规模越大

正确答案: C解析:

该题干描述的情形属于控制测试,在控制测试中,注册会计师一般不考虑总体的变异性。 -

第23题:

多选题下列关于样本规模的描述中,正确的有( )。[2008年中级真题]A预计总体偏差水平越高,需要的样本规模越大

B预计总体偏差水平越低,需要的样本规模越大

C要求审计结论的可靠程度越高,需要的样本规模越大

D要求审计结论的可靠程度越低,需要的样本规模越大

E总体容量与样本规模成反比

正确答案: E,B解析:

AB两项,样本规模与总体偏差呈正向关系。预计总体偏差水平越高,需要的样本规模越大;反之则越小。CD两项,审计结论的可靠性程度与样本量成正向关系。要求的审计结论可靠性程度越高,所需的样本量就越大;反之则越小。E项,总体容量与抽样的样本量成正向关系,总体容量越大,抽取的样本量越大;反之则越小。