itgle.com

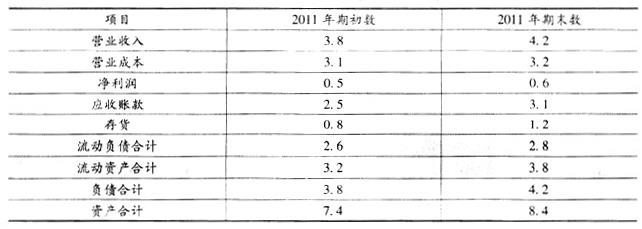

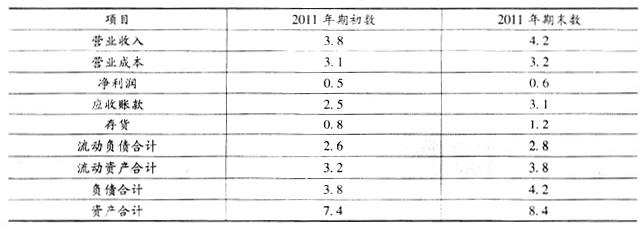

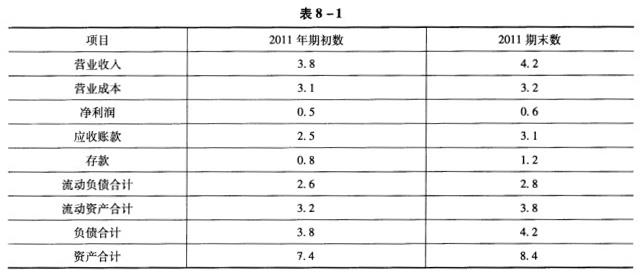

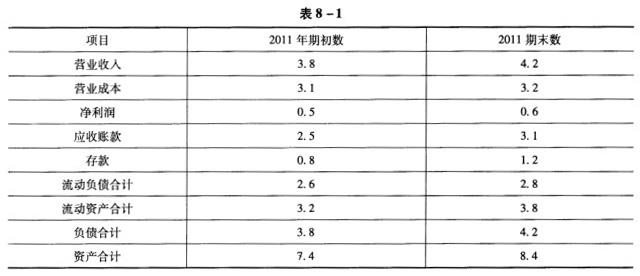

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) : 根据以上资料,回答题: 根据表中数据,该公司2011年的流动比率为 ()A 、 1.36 B 、 2 C 、 1.46 D 、 1.58

题目

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()

A 、 1.36

B 、 2

C 、 1.46

D 、 1.58

B 、 2

C 、 1.46

D 、 1.58

相似考题

参考答案和解析

答案:A

解析:

流动比率=流动资产÷流动负债=3.8÷2.8=1.36

更多“某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) : ”相关问题

-

第1题:

共用题干

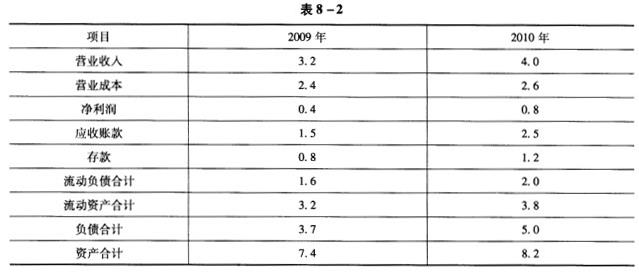

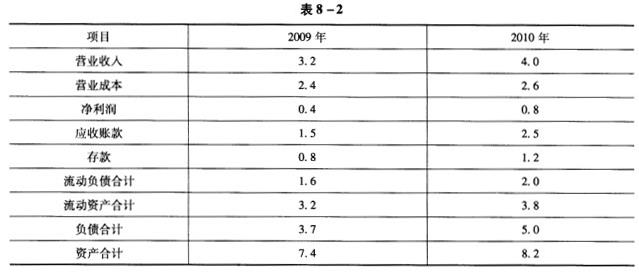

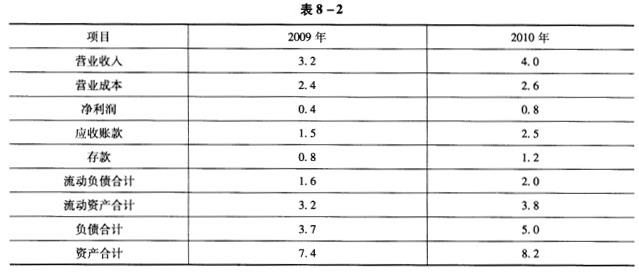

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 该公司2010年度的存货周转率为()次/年。

该公司2010年度的存货周转率为()次/年。

A:0.8

B:1.2

C:2.6

D:4答案:C解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第2题:

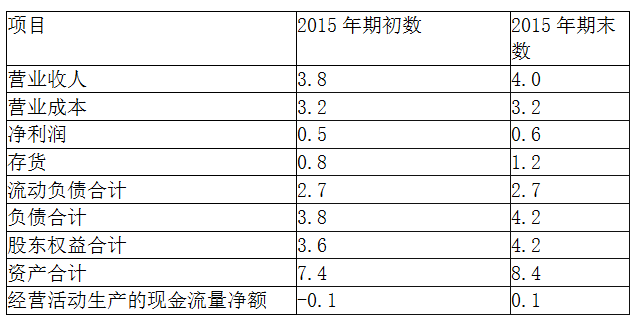

某机械设备股份有限公司2013年主要财务数据见下表(单位 :亿元) : 项目 2013年期初数 2013年期末数

营业收入 3.8 4.0

营业成本 3.2 3.2

净利润 0.5 0.6

存货 0.8 1.2

流动负债合计 2.7 2.7

流动资产合计 3.0 3.8

负债合计 3.8 4.2

股东权益合计 3.6 4.2

资产合计 7.4 8.4

经营活动产生的现金流量净额 -0.1 0.1

根据以上资料,回答问题:

该公司2013年的存货周转次数为( )次.A: 0.8

B: 1.2

C: 3.2

D: 4.0答案:C解析:存货周转率(次数) =营业成本÷平均存货. -

第3题:

共用题干

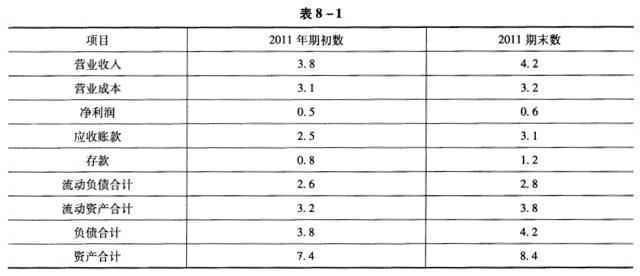

某机械设备股份有限公司主要财务数据见下表(单位:亿元): 根据以上资料,回答下列问题:根据表中数据,该公司2011年年末的资产负债率为()。

根据以上资料,回答下列问题:根据表中数据,该公司2011年年末的资产负债率为()。

A:20%

B:30%

C:35%

D:50%答案:D解析:表中前三项源自损益表(利润表),后六项源自资产负债表。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。 -

第4题:

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 通过表中数据计算,可看出该公司2010年度比2009年度()。

通过表中数据计算,可看出该公司2010年度比2009年度()。

A:速动资产减少

B:资产负债率降低

C:速动资产增加

D:资产负债率提高答案:C,D解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第5题:

共用题干

某机械设备股份有限公司主要财务数据见下表(单位:亿元): 根据以上资料,回答下列问题:如果该公司应收账款周转次数增加,说明公司()。

根据以上资料,回答下列问题:如果该公司应收账款周转次数增加,说明公司()。

A:应收账款周转天数减少

B:长期股权投资收益提高

C:应付账款减少

D:营业成本减少答案:A解析:表中前三项源自损益表(利润表),后六项源自资产负债表。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。 -

第6题:

某机械设备股份有限公司2013年主要财务数据见下表(单位 :亿元) : 项目 2013年期初数 2013年期末数

营业收入 3.8 4.0

营业成本 3.2 3.2

净利润 0.5 0.6

存货 0.8 1.2

流动负债合计 2.7 2.7

流动资产合计 3.0 3.8

负债合计 3.8 4.2

股东权益合计 3.6 4.2

资产合计 7.4 8.4

经营活动产生的现金流量净额 -0.1 0.1

根据以上资料,回答问题:

该公司经营活动产生的现金流量净额由负转正,说明其( ).A: 银行贷款增加

B: 现金偿债能力提高

C: 投资减少

D: 股权融资增加答案:B解析:现金流量表的作用有 :①反映企业的现金流量,评价企业未来产生现金净流量的能力 ;②评价企业偿还债务、支付投资利润的能力,谨慎判断企业财务状况 ;③分析净收益与现金流量间的差异,并解释差异产生的原因 ;④通过对现金投资与融资、非现金投资与融资的分析,全面了解企业财务状况. -

第7题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的应收账款周转次数为 ()次。A 、 0.8

B 、 1.2

C 、 1.5

D 、 4 .0答案:C解析:平均应收账款余额=(应收账款年初数+应收账款年末数)÷2=(2.5+3.1)÷2=2.8,应收账款同转次数=营业收入÷平均应收账款余额=

4.2÷2.8=1.5 -

第8题:

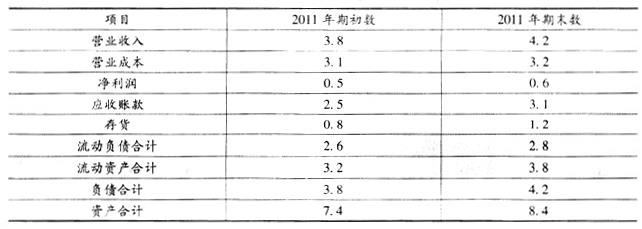

共用题干

某机械设备股份有限公司主要财务数据如表8-1所示(单位:亿元)。 根据表中数据,该公司2011年末的资产负债率为()。

根据表中数据,该公司2011年末的资产负债率为()。

A:20%

B:30%

C:35%

D:50%答案:D解析:资产负债表是反映企业某一特定日期财务状况的会计报表。其主要内容可分为三大类,即资产、负债和所有者权益。表8-1数据来自该机械设备有限公司的资产负债表。

根据资产负债率计算公式,该公司2011年年末的资产负债率为:资产负债率=(负债合计/资产合计)*100%=(4.2/8.4)*100%=50%。

根据应收账款周转率计算公式,该公司2011年的应收账款周转次数为:应收账款周转率(次数)=营业收入(销售收入)/平均应收账款余额=营业收入(销售收入)/[(应收账款年初数+应收账款年末数)/2]=4.2/[(2.5+3.1)/2]=1.5次/年。

应收账款周转天数是指应收账款周转1次的天数,计算公式为(年天数通常用360天表示):应收账款周转天数=360/应收账款周转次数。因此,应收账款周转次数增加,应收账款周转天数就会减少。应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用坏账损失,从而相对增加企业流动资产的投资收益。 -

第9题:

某机械设备股份有限公司2015年主要财务数据见下表(单位:亿元)。

该公司2015年末的销售毛利率为( )。

A.20%

B.30%

C.35%

D.50%答案:A解析:销售毛利率=(营业收入-营业成本)/营业收人×100%。提高销售毛利率是提高企业销售净利率的基础。此题中,销售毛利率=(营业收人-营业成本)/营业收入×100%=(4-3.2)÷4×100%=20%。 -

第10题:

某机械设备股份有限公司2013年主要财务数据见下表(单位:亿元)。

企业的财务报表中包含大量的财务信息,利用这些数据可以得出大量有用的财务比率。其财务比率大致说来有()等方面。A.偿债能力比率

B.获利能力比率

C.发展能力比率

D.负债比率答案:A,B,C解析:财务比率大致来说有四个方面,即偿债能力比率、营运能力比率、获利能力比率及发展能力比率。 -

第11题:

某机械设备股份有限公司2013年主要财务数据见下表(单位:亿元)。

企业现金流动负债比率是指()。A.经营活动产生的现金流量净额÷流动负债

B.经营活动产生的现金流量净额÷年末流动负债

C.经营活动产生的现金流量净额÷负债合计

D.经营活动产生的现金流量净额÷年末流动资产答案:A解析:企业现金流动负债比率=经营活动产生的现金流量净额÷流动负债。 -

第12题:

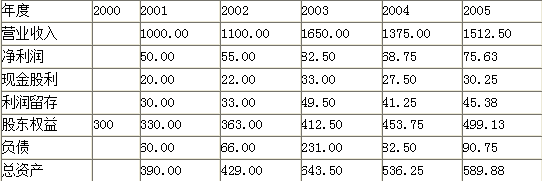

H公司2001~2005年的主要财务数据如下表所示(单位:万元)。

【要求】根据期初股东权益计算各年的可持续增长率。答案:解析:

-

第13题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的存货周转率为( )次。A.0.8

B.1.2

C.2.6

D.4.0答案:C解析:根据公式:存货周转率(次数)=营业成本/平均存货;平均存货=(存货年初数+存货年末数)/2。即存货周转率=2.6/[(0.8+1.2)/2]=2.6(次)。 -

第14题:

某机械设备股份有限公司主要财务数据见下表(单位:亿元)。

如果该公司应收账款周转次数增加,说明公司()。A.应收账款周转天数减少

B.长期股权投资收益提高

C.应付账款减少

D.营业成本减少答案:A解析:

-

第15题:

共用题干

某机械设备股份有限公司2009年和2010年主要财务数据如表8-2所示(单位:亿元)。 该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

该公司2010年度应收账款增加幅度超过营业收入的增加幅度,若该公司下年度全面调整信用政策,应从()入手。

A:信用条件

B:信用标准

C:风险系数

D:收账政策答案:A,B,D解析:营业(销售)毛利率=[(营业收入-营业成本)/营业收入]*100%=[(4.0-2.6)/4.0]*100%=35%。

存货周转率的计算公式为:存货周转率(次数)=营业成本/平均存货,平均存货=(存货年初数+存货年末数)/2。则该公司2010年度的存货周转率为:2.6/[(0.8+1.2)/2]=2.6(次/年)。

应收账款政策是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。

速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、待处理流动资产损失等后的余额。通常简化处理为流动资产减存货。资产负债率=(负债合计/资产合计)*100%。本案例中,2009年,该公司速动资产=3.2-0.8=2.4(亿元),资产负债率=3.7/7.4*100%=50%;2010年,该公司速动资产=3.8-1.2=2.6(亿元),资产负债率=5.0/8.2*100%=61.0%。则该公司2010年度与2009年度相比,速动资产增加,资产负债率提高。 -

第16题:

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

表中数据所源自的财务报表是()。A.资产负债表

B.工资表

C.生产作业计划表

D.利润表答案:A,D解析:主要财务报表:资产负债表、损益表、现金流量表。从图中看来,来源于资产负债表和利润表 -

第17题:

共用题干

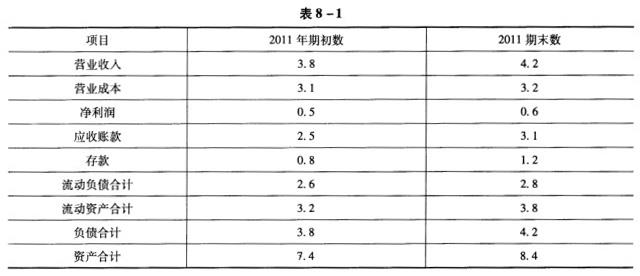

某机械设备股份有限公司主要财务数据如表8-1所示(单位:亿元)。 根据表中数据,该公司2011年的应收账款周转次数为()次/年。

根据表中数据,该公司2011年的应收账款周转次数为()次/年。

A:0.8

B:1.2

C:1.5

D:4.0答案:C解析:资产负债表是反映企业某一特定日期财务状况的会计报表。其主要内容可分为三大类,即资产、负债和所有者权益。表8-1数据来自该机械设备有限公司的资产负债表。

根据资产负债率计算公式,该公司2011年年末的资产负债率为:资产负债率=(负债合计/资产合计)*100%=(4.2/8.4)*100%=50%。

根据应收账款周转率计算公式,该公司2011年的应收账款周转次数为:应收账款周转率(次数)=营业收入(销售收入)/平均应收账款余额=营业收入(销售收入)/[(应收账款年初数+应收账款年末数)/2]=4.2/[(2.5+3.1)/2]=1.5次/年。

应收账款周转天数是指应收账款周转1次的天数,计算公式为(年天数通常用360天表示):应收账款周转天数=360/应收账款周转次数。因此,应收账款周转次数增加,应收账款周转天数就会减少。应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用坏账损失,从而相对增加企业流动资产的投资收益。 -

第18题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度应收账款增加幅度超过营业收入的增加幅度,若调整信用政策,应从( )入手。A.信用条件

B.信用标准

C.风险系数

D.收账政策答案:A,B,D解析:应收账款政策又称信用政策,是指企业在赊销时,为对应收账款进行规划和控制所制定的基本原则和规范,主要包括信用标准、信用条件和收账政策三个方面。 -

第19题:

共用题干

某机械设备股份有限公司主要财务数据如表8-1所示(单位:亿元)。 如果该公司应收账款周转次数增加,说明公司()。

如果该公司应收账款周转次数增加,说明公司()。

A:应收账款周转天数减少

B:长期股权投资收益提高

C:应付账款减少

D:营业成本减少答案:A解析:资产负债表是反映企业某一特定日期财务状况的会计报表。其主要内容可分为三大类,即资产、负债和所有者权益。表8-1数据来自该机械设备有限公司的资产负债表。

根据资产负债率计算公式,该公司2011年年末的资产负债率为:资产负债率=(负债合计/资产合计)*100%=(4.2/8.4)*100%=50%。

根据应收账款周转率计算公式,该公司2011年的应收账款周转次数为:应收账款周转率(次数)=营业收入(销售收入)/平均应收账款余额=营业收入(销售收入)/[(应收账款年初数+应收账款年末数)/2]=4.2/[(2.5+3.1)/2]=1.5次/年。

应收账款周转天数是指应收账款周转1次的天数,计算公式为(年天数通常用360天表示):应收账款周转天数=360/应收账款周转次数。因此,应收账款周转次数增加,应收账款周转天数就会减少。应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用坏账损失,从而相对增加企业流动资产的投资收益。 -

第20题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

通过表中数据计算,可知该公司2017年度比2016年度( )。A.速动资产减少

B.资产负债率降低

C.速动资产增加

D.资产负债率提高答案:C,D解析:速动资产是指流动资产减去变现能力较差且不稳定的存货、待摊费用、一年内到期的非流动资产及其他流动资产等后的余额。通常简化处理为流动资产减存货。资产负债率=负债合计/资产合计×100%。由此可知,2016年该公司速动资产=3.2-0.8=2.4(亿元),2016年该公司资产负债率=3.7/7.4×100%=50%;2017年该公司速动资产=4.0-1.2=2.8(亿元),2017年该公司资产负债率=5.0/8.2×100%≈61%。因此,该公司2017年与2016年相比,速动资产增加,资产负债率提高。 -

第21题:

共用题干

某机械设备股份有限公司主要财务数据见下表(单位:亿元): 根据以上资料,回答下列问题:根据表中数据,该公司2011年的流动比率为()。

根据以上资料,回答下列问题:根据表中数据,该公司2011年的流动比率为()。

A:1.36

B:2

C:1.46

D:1.58答案:A解析:表中前三项源自损益表(利润表),后六项源自资产负债表。

流动比率=流动资产/流动负债=3.8/2.8=1.36。

资产负债率=(负债合计/资产合计)*100%=4.2/8.4=50%。

平均应收账款余额=(应收账款年初数+应收账款年末数)/2=(2.5+3.1)/2=2.8;应收账款周转次数=营业收入/平均应收账款余额=4.2/2.8=1.5。

应收账款周转天数含义是指应收账款周转1次的天数,计算公式为:应收账款周转天数=360/应收账款周转次数,因此应收账款周转次数增加,应收账款周转天数减少。 -

第22题:

某机械设备股份有限公司主要财务数据如表8-1所示(单位:亿元)。

表中的数据所源自的财务报表是()。A.资产负债表

B.工资表

C.生产作业计划表

D.利润表答案:A,D解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。@## -

第23题:

某机械设备股份有限公司主要财务数据见下表(单位:亿元)。

表中数据所源自的财务报表是()。A.资产负债表

B.工资表

C.生产作业计划表

D.利润表答案:A,D解析:表中前三项源自损益表(利润表),后六项源自资产负债表。