itgle.com

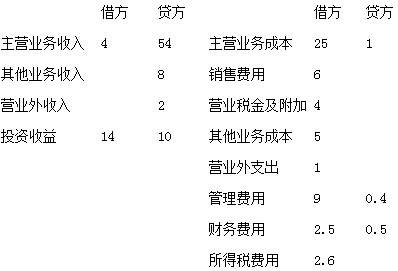

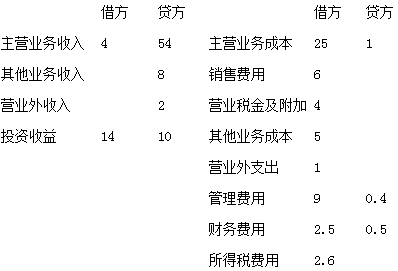

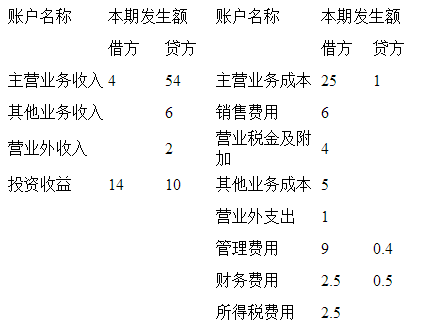

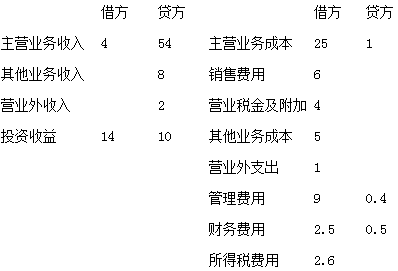

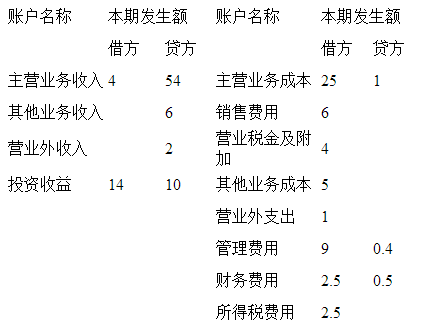

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)1. "营业收入"为( )万元。

题目

1. "营业收入"为( )万元。

相似考题

更多“甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 1. "营业收入"为( )万元。”相关问题

-

第1题:

大地公司2008年有关损益类科目的年末余额如下(该公司采用表结法年末一次结转损益类科目,所得税税率为25%,金额单位为万元)。 科目名称 结账前余额

(余额方向) 科目名称 结账前余额

(余额方向) 主营业务收入 2000(贷) 主营业务成本 1360(借) 其他业务收入 400(贷) 其他业务成本 280(借) 公允价值变动损益 40(贷) 营业税金及附加 16(借) 投资收益 200(贷) 销售费用 10(借) 营业外收入 60(贷) 管理费用 160(借) 财务费用 24(借) 资产减值损失 70(借) 营业外支出 80(借)

要求:

(1)将各损益类科目年末余额结转入“本年利润”科目;

(2)假设没有纳税调整事项,计算确认当期所得税费用,结转所得税费用;

(3)将“本年利润”科目的余额转入“利润分配”科目;

(4)企业按净利润的10%计提法定盈余公积,按净利润的50%宣告发放现金股利;

(5)结转利润分配。(金额单位为万元,分录中的“利润分配”科目要写出明细科目)

正确答案:

【答案】

(1)借:主营业务收入2000

其他业务收入400

公允价值变动损益40

投资收益200

营业外收入60

贷:本年利润2700

借:本年利润2000

贷:主营业务成本 1360

其他业务成本280

营业税金及附加16

销售费用10

管理费用l60

财务费用24

资产减值损失70

营业外支出80

(2)企业的利润总额=2700-2000=700(万元)

应交所得税=700×25%-l75(万元)

确认所得税费用

借:所得税费用175

贷:应交税费-应交所得税l75

将所得税费用转入“本年利润”科目

借:本年利润l75

贷:所得税费用175

(3)企业的净利润=700-175=525(万元)

将本年利润转入利润分配

借:本年利润525

贷:利润分配-未分配利润525

(4)借:利润分配-提取法定盈余公积52.5

-应付现金股利262.5

贷:盈余公积52.5

应付股利262.5

(5)借:利润分配-未分配利润315

贷:利润分配-提取法定盈余公积52.5

-应付现金股利262.5 -

第2题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第3题:

甲公司2013年度利润表各项目如下:主营业务收入1800万元,其他业务收入360万元,主营业务成本1500万元,其他业务成本200万元,期间费用共计120万元,资产减值损失65万元,公允价值变动损益-50万元,投资收益35万元,营业外收入160万元,营业外支出80万元,则甲公司2013年度的营业利润为()万元。A.260

B.340

C.360

D.440答案:A解析:营业利润=营业收人( 1800+360) -营业成本( 1500+200) -期间费用120-资产减值损失65-公允价值变动净损失50+投资收益35=260 (万元)。 -

第4题:

(一)甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

1.甲公司2013年末的速动比率是:A.1.22

B.2.50

C.2.78

D.4.06答案:A解析:速动比率=(1600-820)÷640=1.22 -

第5题:

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年末的速动比率是:A.1.22

B.2.50

C.2.78

D.4.06答案:A解析:速动比率=(1600-820)÷640=1.22 -

第6题:

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2014年1月31日发行的公司债券的资本成本是:A.6%

B.7.5%

C.7.65%

D.10%答案:C解析:公司债券的资本成本=10%×(1-25%)/(1-2%)=7.65% -

第7题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 3.“财务费用”为( )万元。答案:2解析:3.“财务费用”应根据账户期末结转前的借方发生额减去贷方发生额后的差额填列。即2.5-0.5=2万元。

3.“财务费用”为( )万元。答案:2解析:3.“财务费用”应根据账户期末结转前的借方发生额减去贷方发生额后的差额填列。即2.5-0.5=2万元。 -

第8题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。

2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。 -

第9题:

某企业2009年末损益及分配资料如下:主营业务收入700万元,产品营业成本510万元,产品销售费用24万元,营业税金及附加26万元,其他业务利润5万元,管理费用40万元,财务费用10万元,补贴收入3万元,营业外净收入12万元。根据上述资料请回答:企业损益及分配指标之间的平衡关系是()。

- A、收入=费用-利润

- B、收入-费用=亏损

- C、收入-费用=利润(或亏损)

- D、收入=费用+利润总额

正确答案:C -

第10题:

某企业2009年末损益及分配资料如下:主营业务收入700万元,产品营业成本510万元,产品销售费用24万元,营业税金及附加26万元,其他业务利润5万元,管理费用40万元,财务费用10万元,补贴收入3万元,营业外净收入12万元。根据上述资料请回答: 该企业2009年的营业利润为()万元。

- A、140

- B、190

- C、534

- D、550

正确答案:A -

第11题:

多选题根据上述资料,下列说法正确的是( )。A固定资产清理净损益影响企业营业利润

B接受非关联方现金捐赠不影响企业损益

C甲公司当年的营业利润为5013万元

D甲公司当年的营业利润为5000万元

正确答案: C,B解析:

B项,接受非关联方的现金捐赠应计入营业外收入;CD两项,甲公司当年的营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用―研发费用―财务费用-信用减值损失-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+其他收益+资产处置收益(-资产处置损失)+净敞口套期收益(-净敞口套期损失)=10500-4200-600-200-300-200+13+50=5063(万元)。 -

第12题:

单选题甲公司2012年有关损益科目的发生额如下:主营业务收入为1500万元,其他业务收入为300万元,主营业务成本为800万元,其他业务成本为120万元,销售费用为30万元,管理费用为60万元,财务费用为20万元,投资收益为50万元,资产减值损失为60万元(损失),公允价值变动损益为30万元(收益),营业外收入为45万元,营业外支出为20万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 甲公司2012年利润表中列示的“利润总额”项目金额为()万元。A790

B815

C765

D770

正确答案: A解析: 甲公司2012年利润表中列示的“利润总额”项目金额=790+45-20=815(万元)。 -

第13题:

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:

资料1:2008年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。 资料2:2009年1月至11月甲公司损益类科目累计发生额如下表所示: 单位:万元 科目名称 借方发生额 贷方发生额 科目名称 借方发生额 贷方发生额 主营业务收入 1650 销售费用 42 主营业务成本 1320 管理费用 38 其他业务收入 160 财务费用 19 其他业务成本 85 营业外收入 90 营业税金附加 26 营业外支出 78 资料3:2009年12月份甲公司发生如下交易或事项: (1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。 (2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。 (3)12月18日,结转固定资产净收益8万元。 (4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。 (5)12月31日,确认本月交的城市维护建设税2万元。教费附加1万元。 (6)12月31日,确认本年所得税费用75万元。 资料4:2009年甲公司平均净资产为3000万元。 假定除上述资料外,不考率其他相关因素。 要求: (1)根据资料(3)中(1)和(6)项业务,编制甲公司相应的会计分录。 (2)根据资料2、资料3所编制的会计分录,编制甲公司2009年度利润表[见答题纸(卡)] (3)根据编制的甲公司2009年度利润表,资料1、资料4,计算甲公司2009年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。 (4)比较甲公司2008年度、2009年度营业利润率、净资产收益率变化,简要评价企业的获利能力。 (答案中的金额单位用万表示)

正确答案:参考答案:

(1)

1)借:应收票据 70.2

贷:主营业务收入 60

应交税费——应交增值税(销项税额) 10.2

借:主营业务成本 45

贷:库存商品 45

2)借:银行存款 5.85

贷:其他业务收入 5

应交税费——应交增值税(销项税额) 0.85

贷:其他业务成本 4

贷:原材料——A材料 4

3)借:固定资产清理 8

贷:营业外收入 8

4)借:管理费用 13

贷:累计折旧 5

累计摊销 8

5)借:营业税金及附加 3

贷:应交税费——应交城市维护建设税 2

——应交教育费附加 1

6)借:所得税费用 75

贷:应交税费——应交所得税 75

(2)利润表(简表)

编制单位:甲公司 2009年度 单位:万元

项目 本期金额

一、营业收入 1875

减:营业成本 1454

营业税金及附加 29

销售费用 42

管理费用 51

财务费用

资产减值损失

加:公允价值变动损益

投资收益

二、营业利润 280

加:营业外收入 98

营业外支出 78

三、利润总额 300

减:所得税费用 75

四、净利润 225

(3)

1)营业利润率=营业利润/营业收入=280/1875=14.93%

2)营业毛利率=(营业收入-营业面本)/营业收入=(1875-1454)/1875=22.45%

3)净资产收益率=净利润/平均资产=225/3000=7.5%

4)营业收入增长率=(本年营业收入-上年营业收入)/本年营业收入=(1875-1500)/1500=25%

(4)

2008年度的营业利润率为12.3%,2009年的营业利润率为14.93%。相比之下2009年比2008年的营业利润率增加了2.63%,企业的营业能力有所增加。2008年度净资产收益率为6%,2009年度净资产收益率为7.5%,相比之下2009年度比2008年度增加了1.9%,企业的获利能力有所增加。综上所述,2009年度企业的获利能力较2008年有所增加。

点评:本题考核的是“利润表的相关业务处理、利润表的编制和财务指标的计算”的知识点。 -

第14题:

甲公司为增值税一般纳税人,适用的增值税税率是17%,所得税税率是25%,年末一次确认全年所得税费用。商品、材料销售均不含增值税,商品、材料销售成本随销售收入的确认逐笔结转,本年利润采用表结法核算。有关资料如下:

资料1:2010年甲公司营业收入为1500万元,营业利润率为12.3%,净资产收益率为5.6%。

资料2:2011年1~11月甲公司损益类科目累计发生额如下表所示:

资料3:2011年12月甲公司发生如下交易或事项:

(1)12月5日,向乙公司销售商品一批,开出的增值税专用发票上注明的价款为60万元,增值税税额为10.2万元,销售商品实际成本为45万元。提货单和增值税专用发票已交购货方,并收到购货方开出的商业承兑汇票。

(2)12月10日,向丙公司销售A材料一批。该批处理的销售价格为5万元,增值税税额为0.85万元,销售材料实际成本为4万元。A材料已发出,销售款项存入银行。

(3)12月18日,结转固定资产净收益8万元。

(4)12月31日,计提公司管理部门固定资产折旧5万元,摊销公司管理部门用无形资产成本8万元。

(5)12月31日,确认本月应交的城市维护建设税2万元。教育费附加1万元。

(6)12月31日,确认本年所得税费用75万元。

资料4:2011年甲公司平均净资产为3000万元。

假定除上述资料外,不考虑其他相关因素。

要求:

1.根据资料3中(1)~(6)业务,编制甲公司相应的会计分录。

2.根据资料2、资料3所编制的会计分录,编制甲公司2011年度利润表。

3.根据编制的甲公司2011年度利润表和资料1、资料4,计算甲公司2011年度下列财务指标:①营业利润率;②营业毛利率;③净资产收益率;④营业收入增长率。

4.比较甲公司2010年度、2011年度营业利润率、净资产收益率变化,简要评价企业的获利能力。

(答案中的金额单位用万元表示)

答案:解析:1.

①借:应收票据70.2

贷:主营业务收入60

应交税费--应交增值税(销项税额)10.2

借:主营业务成本45

贷:库存商品45

②借:银行存款5.85

贷:其他业务收入5

应交税费--应交增值税(销项税额)0.85

借:其他业务成本4

贷:原材料-A材料4

③借:固定资产清理8

贷:营业外收入8

④借:管理费用13

贷:累计折旧5

累计摊销8

⑤借:营业税金及附加3

贷: 应交税费--应交城市维护建设税2

--应交教育费附加1

⑥借:所得税费用75

贷: 应交税费--应交所得税75

2.

3.

①营业利润率=营业利润/营业收入×100%=280/1875×100%=14.93%

②营业毛利率=(营业收入-营业成本)/营业收入×100%=(1875-1454)/1875×100%=22.45%

③净资产收益率=净利润/平均资产×100%=225/3000×100%=7.5%

④营业收入增长率=(本年营业收入-上年营业收入)/上年营业收入×100%=(1875-1500)/1500×100%=25%

4.2010年度的营业利润率为12.3%,2011年的营业利润率为14.93%。相比之下2011年比2010年的营业利润率增加了2.63%,企业的营业能力有所增加。2010年度净资产收益率为5.6%,2011年度净资产收益率为7.5%,相比之下2011年度比2010年度增加了1.9%,企业的获利能力有所增加。综上所述,2011年度企业的获利能力较2010年有所增加。

-

第15题:

某公司主要从事商品销售业务,该公司2011年度有关决算资料如下:营业收入6000万元,营业成本2000万元,营业税金主附加400万元,销售费用800万元,管理费用600万元,财务费用100万元,所得税费用500万元,营业外收入300万元,营业外支出150万元。

该公司2011年度的营业利润为( )万元。

A.1600

B.1750

C.2100

D.3600答案:C解析:营业利润是企业利润的主要来源,等于营业收入减去营业成本、营业税金及附加,再减去销售费用、管理费用、财务费用和资产减值损失,再加上公允价值变动损益和投资收益后的金额。用公式表示如下:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动损益+投资收益。

将题目中数据代入公式进行计算可得:营业利润=6000-2000-400-800-600-100=2100(万元)。 -

第16题:

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年资产报酬率是:A.6.7%

B.12.38%

C.14%

D.16%答案:C解析:资产报酬率=322/[(2000+2600)÷2]=14% -

第17题:

(2014初)

(一)资料

甲公司2013年12月31日简化的资产负债表如下:(单位:万元)

甲公司2013年营业收入为4800万元(全部属于赊销收入),营业成本为3024万元,净利润为322万元。公司所得税税率为25%。2014年1月31日公司按面值发行了期限为3年的公司债券400万元,票面利率为10%,债券筹资费率为2%。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2013年存货周转率是:A.2.10次

B.3.69次

C.4.20次

D.6.67次答案:C解析:存货周转率=3024/[(620+820)÷2]=4.20次 -

第18题:

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

答案:解析:(1)1947500

(2)25600

(3)1820500

(4)1790000

(5)1342500

营业收入=5000000-2800000-252500=1947500(元)营业成本=2600+10000+2000+11000=25600(元)营业利润=1947500-25600-(7500+32500)-(1000+29000)+20000-(4400+50000-3000)=1820500(元)利润总额=1820500+2500-(3000+30000)=1790000(元)净利润=1790000*(1-25%)=1342500(元)

-

第19题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 1.“营业收入”为( )万元。答案:56解析:1.“营业收入”项目,应根据“主营业务收入”账户期末结转前的贷方发生额减去借方发生额后的差额,加上“其他业务收入”账户期末结转前的贷方发生额减去借方发生额的差额之和填列。即54-4+6=56万元。

1.“营业收入”为( )万元。答案:56解析:1.“营业收入”项目,应根据“主营业务收入”账户期末结转前的贷方发生额减去借方发生额后的差额,加上“其他业务收入”账户期末结转前的贷方发生额减去借方发生额的差额之和填列。即54-4+6=56万元。 -

第20题:

某公司2012年度有关损益类科目累计发生额如下:主营业务收入为6000万元,其他业务收入为100万元,主营业务成本为4000万元,其他业务成本为60万元,投资收益为50万元,营业税金及附加为60万元,销售费用为200万元,管理费用为300万元,财务费用为70万元,资产减值损失为20万元,营业外收入为5万元,营业外支出为3万元,则该公司2012年营业利润为()万元。

- A、1400

- B、1420

- C、1435

- D、1440

- E、1463

正确答案:D -

第21题:

H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 营业收入。

正确答案: 营业收入=主营业务收入+其他业务收入= 12000+1500=13500 万元 -

第22题:

单选题全部损益账户的本月发生额如下:营业收入800万元,营业成本500万元,营业税金及附加86万元,销售费用50万元,管理费用40万元,财务费用10万元,营业外收入5万元,所得税费用44万元。则利润表中“营业利润”项目的本月数为()万元。A300

B114

C204

D160

正确答案: B解析: "营业利润"项目的本月数=800-500-86-50-40-10=114(万元)。 -

第23题:

单选题2016年1月,甲公司损益类账户余额如下:主营业务收入50000元,营业外收入5000元,营业外支出1000元,投资收益10000元,管理费用2000元,其他业务成本8000元,则甲公司1月的营业利润为()元。A55000

B54000

C50000

D49000

正确答案: A解析: 营业利润=(主营业务收入+其他业务收入)-(主营业务成本+其他业务成本)-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),所以营业利润=(50000+0)-(0+8000)-2000+10000=50000(元)。 -

第24题:

单选题甲公司2012年有关损益科目的发生额如下:主营业务收入为1500万元,其他业务收入为300万元,主营业务成本为800万元,其他业务成本为120万元,销售费用为30万元,管理费用为60万元,财务费用为20万元,投资收益为50万元,资产减值损失为60万元(损失),公允价值变动损益为30万元(收益),营业外收入为45万元,营业外支出为20万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 甲公司2012年利润表中列示的“营业利润”项目金额为()万元。A790

B815

C765

D770

正确答案: B解析: 甲公司2012年利润表中列示的“营业利润”项目金额=(1500+300)-(800+120)-30-60-20+50-60+30=790(万元)。