itgle.com

某公司年末资产负债表简略形式如下:资产负债表单位:元已知:(1)期末流动比率=1.5;(2)期末资产负债率=60%;(3)本期销售成本=315000元;(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。要求:根据上述条件,把资产负债表补充完整,并给出计算过程。

题目

某公司年末资产负债表简略形式如下:

资产负债表单位:元

已知:(1)期末流动比率=1.5;

(2)期末资产负债率=60%;

(3)本期销售成本=315000元;

(4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。

要求:根据上述条件,把资产负债表补充完整,并给出计算过程。

相似考题

更多“某公司年末资产负债表简略形式如下:资产负债表单位:元已知:(1)期末流动比率=1.5;(2)期末资产负 ”相关问题

-

第1题:

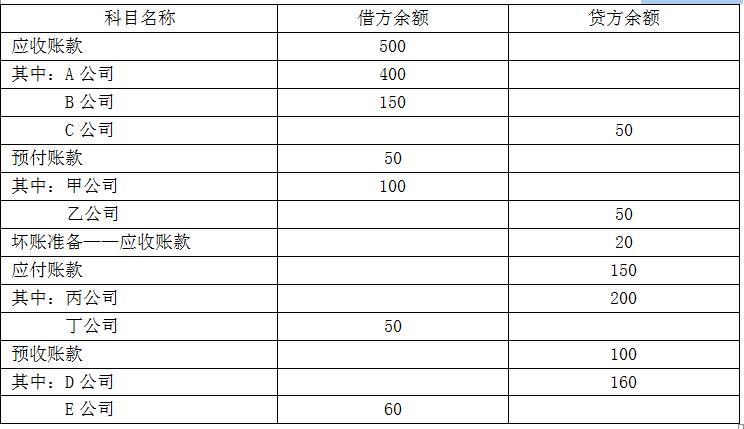

甲公司2×12年12月31日相关科目的余额如下表所示:

科目余额表

单位:万元

要求:

(1)计算甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额。

(2)计算甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额。

(3)计算甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额。

(4)计算甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额。答案:解析:(1)甲公司2×12年12月31日资产负债表中“应收票据及应收账款”项目期末余额应填列的金额=400+150+60-20=590(万元)。

(2)甲公司2×12年12月31日资产负债表中“应付票据及应付账款”项目期末余额应填列的金额=200+50=250(万元)。

(3)甲公司2×12年12月31日资产负债表中“预收款项”项目期末余额应填列的金额=160+50=210(万元)。

(4)甲公司2×12年12月31日资产负债表中“预付款项”项目期末余额应填列的金额=100+60=160(万元)。 -

第2题:

资产负债表中的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏一致。()答案:对解析: -

第3题:

24、资产负债表本期数据来源有()

A.本期资产账户期末余额

B.本期负债账户期末余额

C.本期所有者账户期末余额

D.上年年末资产负债表

本期资产账户期末余额;本期负债账户期末余额;本期所有者账户期末余额 -

第4题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司流动比率( )。

A.2

B.2.1

C.2.2

D.2.4答案:C解析:流动比率是流动资产与流动负债的比值。

流动比率=流动资产/流动负债=(600+2000+800+2400+5200)/(1000+2000+2000)=2.2 -

第5题:

(3)计算并填充资产负债表 某公司年末资产负债表简略形式见下表 资产负债表 单位:元 资产 期末数 负债及所有者权益 期末数 货币资金 应收账款净额 存货 固定资产净值 25 000 294000 应付账款 应交税金 非流动负债 实收资本 未分配利润 25 000 300 000 总 计 432 000 总 计 已知:①期末流动比率=1.5 ②期末资产负债率=50% ③本期存货周转次数=4.5次 ④本期营业成本=315000元 ⑤期末存货=期初存货 要求:根据上述资料,计算并填列资产负债表空项。

填充资产负债表 应付账款=92 000—25 000=67 000(元)资产负债率=50%负责总额=216 000(元)长期负债=216 000—92 000=124 000(元)(4)未分配利润=216 000—300 000=一84 000(元) 填充资产负债表 应付账款=92000—25000=67000(元)资产负债率=50%负责总额=216000(元)长期负债=216000—92000=124000(元)(4)未分配利润=216000—300000=一84000(元)