itgle.com

某上市公司回购本公司股票支付的总价款低于面值总额,在注销回购股票时,不可能涉及的会计科目有()。A.实收资本B.股本C.资本公积D.盈余公积

题目

某上市公司回购本公司股票支付的总价款低于面值总额,在注销回购股票时,不可能涉及的会计科目有()。

A.实收资本

B.股本

C.资本公积

D.盈余公积

相似考题

更多“某上市公司回购本公司股票支付的总价款低于面值总额,在注销回购股票时,不可能涉及的会计科目有()。 ”相关问题

-

第1题:

股份有限公司采用回购本公司股票方式减资,在注销的时候,下列说法中不正确的有( )。A.应按股票面值和注销股数计算的股票面值总额减少股本

B.应按股票面值和注销股数计算的股票面值总额减少库存股

C.应按股票面值和注销股数计算的股票面值总额增加股本

D.应按股票面值和注销股数计算的股票面值总额增加库存股答案:B,C,D解析:本题考核回购和注销股票的核算。股份有限公司采用回购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额。减资时,按股票面值和注销股数计算的股票面值总额,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,贷记“资本公积——股本溢价”科目;如为借方差额的,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减盈余公积、未分配利润,借记“盈余公积”、“利润分配——未分配利润”科目。 -

第2题:

股份有限公司注销回购的本公司股票时,应当将回购价格与股票面值总额的差额计入盈余公积。()答案:错解析:注销时,回购价格小于股票面值总额的差额计入资本公积,回购价格大于股票面值总额的差额应先冲减资本公积,资本公积不足冲减的依次冲减盈余公积和未分配利润。 -

第3题:

【单选题】某股份有限公司依法采用收购本公司股票方式减资。回购时股票支付的价款低于股票面值总额。下列各项中,注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配——未分配利润

B.盈余公积

C.资本公积

D.营业外收入

错 -

第4题:

(2017年)某股份有限公司依法采用回购本公司股票方式减资。回购股票时支付的价款低于股票面值总额。下列各项中, 注销股票时,冲减股本后的差额应贷记的会计科目是()。

A.利润分配--未分配利润

B.盈余公积

C.资本公积

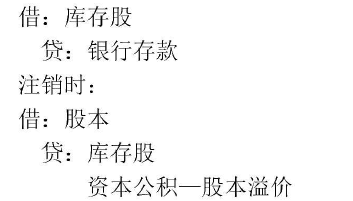

D.营业外收入答案:C解析:回购股票支付的价款低于股票面值总额,回购时:

-

第5题:

9.下列关于回购股票的说法中,正确的有()。

A.注销库存股时,按股票面值和注销股数计算的股票面值总额,借记“股本”科目

B.如果回购股票支付的价款高于面值总额,按注销库存股的账面余额,贷记“库存股”科目,按其库存股与股本的差额借记“资本公积——股本溢价”科目

C.股本溢价不足冲减的,应借记“盈余公积”、“利润分配——未分配利润”科目

D.如果回购股票支付的价款低于面值总额的,应按股票面值总额借记“股本”科目,按所注销的库存股账面余额,贷记“库存股”科目,按其差额贷记“资本公积——股本溢价”科目

回购股票,将导致所有者权益减少?注销库存股时,按股票面值和注销股数计算的股票面值总额,借记“股本”科目?如果回购股票支付的价款高于面值总额,按注销库存股的账面余额,贷记“库存股”科目,按其库存股与股本的差额借记“资本公积——股本溢价”等科目?如果回购股票支付的价款低于面值总额的,应按股票面值总额借记“股本”科目,按所注销的库存股账面余额,贷记“库存股”科目,按其差额贷记“资本公积——股本溢价”科目