itgle.com

某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

题目

相似考题

更多“某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。”相关问题

-

第1题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。

除产量盈亏平衡点外,根据已知条件,还可以计算该项目(??)的盈亏平衡点。A.投资额

B.单位产品变动成本

C.固定成本

D.利润答案:B,C解析:设产量为x,价格为P,单位变动成本为C,固定成本为FC,则有:[P*(1-6%)-C]*x=FC,任选一个为未知量都可以求出剩余的一个量,因此单位变动成本和固定成本都是可以计算盈亏平衡点的。 -

第2题:

某工厂设计年产量为50万件产品,每件售价(P)14元,单位产品变动成本(V)为 10元/件,固定成本(F)60万元。试求:用产销量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

略 -

第3题:

某项目设计生产能力为年产60万件产品,预计单位产品价格为i00元,单位可变动成本为75元,年固定成本为380万元。若单位产品的营业税金及附加为5元,则用生产能力利用率表示的项目盈亏平衡点为()。

- A、31.67%

- B、30.I6%

- C、26.60%

- D、25.33%

正确答案:A -

第4题:

某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25% -

第5题:

某化纤厂设计年产量为18万吨涤纶纤维,总成本为8.62亿元,其中总固定成本为1.12亿元,单位可变成本为4000元/t,销售单价为7000元/t。试分别用实际生产量、生产能力利用率、销售收入和销售单价计算此项目的盈亏平衡点。

正确答案: ⑴实际生产量BEPx=F/P-V=11200/(7000-4000)=3.73万吨

说明产量达到3.73万吨时该项目即可保本。

⑵销售收入BEPs=P*F/P-V=7000×3.73=2.61亿元

说明当销售收入达到2.61亿元时即可保本。

⑶生产能力利用率BEPt=F/P-V*1/R×100%=3.73×1×100%/18=0.21×100%=21%

说明当生产能力达到设计能力的21%时,企业即可不盈不亏。

⑷销售售价BEPp=(F+v•x)/R=8.62/18=4789元/t

说明能保本的最低销售价格为4789元/t -

第6题:

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?项目正常生产年份的最大盈利是多少?企业欲获年利润10000万元的产销量应为多少?并从盈亏平衡分析角度分析项目的可行性。

正确答案: (1)盈亏平衡点的产销量为=15000÷(6750-2500-1650)=5.77万吨

(2)盈亏平衡生产能力利用率=(5.77÷12)×100%=48.08%

(3)最大盈利=12×(6750-1650)-(15000+12×2500)=16200万元

(4)10000万元的产销量为=(15000+10000)÷(6750-1650-2500﹚=9.62(万吨)

(5)从盈亏平衡分析角度分析项目的可行性:

由上述计算结果可知,本项目产量盈亏平衡点5.77万吨,而项目设计能力为12万吨,远大于盈亏平衡点产量,该项目产量盈亏平衡点仅为设计生产能力的48.08%即可达到盈亏平衡,低于75%的标准。所以从盈亏平衡分析角度看,项目是可行的。 -

第7题:

某企业生产甲产品,该产品销售单价为500元,1999年销售量为48000台,每年固定成本为800万元,变动总成本为1200万元。试求:年产量为60,000台时的盈利额和经营安全率

正确答案: 年产量为60000台时盈利额和经营安全率:

P.z=SXl-(VXl+C)=500×60000-(250×60000+8000000)

=30000000-23000000=7000000(元)

经营安全率(L)=(X1-X0)/X1=(60000-32000)/60000=46.6% -

第8题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。该项目产量的盈亏平衡点为()万件。A35.37

B35.68

C35.96

D36.05

正确答案: D解析: Q*=F/(P-V)=580/[60×(1-6%)-40]=35.37万件。 -

第9题:

单选题某项目设计生产能力为年产40万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本为80元,固定成本为300万元,该产品销售税金及附加的合并税率为5%,则该项目的用产销量表示的盈亏平衡点和用价格表示的盈亏平衡点是()。A25万件,92.11元

B20万件,92.11元

C25万件,92.5元

D20万件,92.5元

正确答案: A解析: 暂无解析 -

第10题:

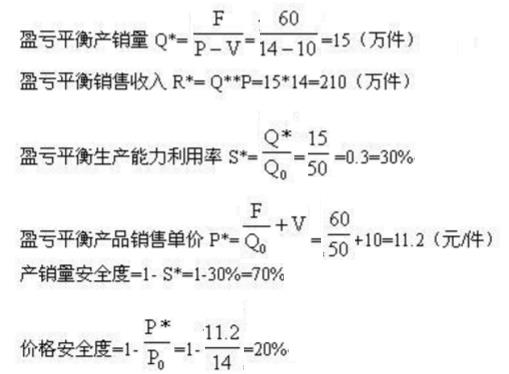

问答题设某工厂设计年产量为50万件产品,每件售价(P)14元,单位变动成本(V)为10元/件,固定成本(F)60万元。试求用产量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(14-10)=15(万件)

盈亏平衡销售收入R=Q×P=15×14=210(万件)

盈亏平衡生产能力利用率S=Q/Q0=15/50=0.3=30%

盈亏平衡产品销售单价P=F/Q0+V=60/50+10=11.2(元/件)

产销量安全度=1-S=1-30%=70%

价格安全度=1-P/P0=1-11.2/14=20%解析: 暂无解析 -

第11题:

问答题某投资项目建成后,在正常生产年份产品销售价为8元/个,年产量为1000万个,年总固定成本为1000万元,单位变动成本为3.5元,销售税率为15%,分别计算以生产能力利用率和年销售收入表示的盈亏平衡点。正确答案: ①以生产能力利用率表示的盈亏平衡点为:

先计算BEPQ=F/(P―V―PM)=2000/(8-3.5-10×0.15)=666.67

再计算BEPR=BEPQ/Q×100%=666.67/1000×100%=66.67% 或者直接计算BEPR=F/Q(P-V-PM)×100%=66.67%

②以年销售收入表示的盈亏平衡点:

B.EPS=P×BEPQ=8×666.67=5333.36

或者直接计算BEPS=PF/(P-V-PM)=5333.36解析: 暂无解析 -

第12题:

单选题某产品用生产能力利用率表示的项目盈亏平衡点为12%,计划年产量为6万件,每件售价为100元,单位可变成本为35元,年固定成本为36万元,则单位产品营业税金及附加为()元。A60

B70

C80

D90

正确答案: B解析: 暂无解析 -

第13题:

项目设计年生产能力为20万件产品,年固定成本为100万元,变动成本率60%,销售税金及附加率为15%,已知单位产品价格为100元,则该项目的盈亏平衡生产能力利用率为()。A、15%

B、45%

C、20%

D、75%答案:C解析:BEP(%)=100/[100×(1-60%-15%)]/20=20%。 -

第14题:

某投资项目建成后,在正常生产年份产品售价为8元/个,年产量为1000万个,年总固定成本为1000万元,单位变动成本为3.5元,销售税率为15%,分别计算以生产能力利用率和年销售收入表示的盈亏平衡点。

正确答案: 以生产能力利用率表示的盈亏平衡点为:

先计算BEPQ=F/(P—V—PM)=2000/(8—3.5—10*0.15=666.67

再计算BEPR=BEPQ/Q*100%=666.67/1000*100%=66.7%

或者直接计算BEPR=F/Q(P—V—PM)*100%=66.67%

以年销售收入表示的盈亏平衡点为:

B.EPS=P*BEPQ=8*666.67=5333.36

或者直接计算BEPS=PF/(P—V—PM)=5333.36 -

第15题:

BEP(S)为用()额表示的盈亏平衡点。

- A、销售

- B、生产能力利用率

- C、销售单价

- D、产销量

正确答案:A -

第16题:

设某工厂设计年产量为50万件产品,每件售价(P)14元,单位变动成本(V)为10元/件,固定成本(F)60万元。试求用产量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(14-10)=15(万件)

盈亏平衡销售收入R=Q×P=15×14=210(万件)

盈亏平衡生产能力利用率S=Q/Q0=15/50=0.3=30%

盈亏平衡产品销售单价P=F/Q0+V=60/50+10=11.2(元/件)

产销量安全度=1-S=1-30%=70%

价格安全度=1-P/P0=1-11.2/14=20% -

第17题:

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?

正确答案: 根据BEP(Q)=CFP−CV−t=150006750−2500−1650=5.77(万吨)

盈亏平衡生产能力利用率为:

BEP(%)=BEP(Q)/Qd=5.77/12=44.08% -

第18题:

某设计方案年产量为12万吨,已知每吨产品的销售价格为675元,每吨产品应付税金165元,单位可变成本为250元,年总固定成本是1500万元,试求盈亏平衡点 (生产能力利用率)?

正确答案: Q=F/(P-V-R)

Q=1500/(675-250-165)=5.769万吨 -

第19题:

某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。若该产品的销售税金及附加的合并税率为5%,则用生产能力利用率表示的项目盈亏平衡点为( )。

- A、31.67%

- B、30.16%

- C、26.60%

- D、25.33%

正确答案:A -

第20题:

问答题某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?项目正常生产年份的最大盈利是多少?企业欲获年利润10000万元的产销量应为多少?并从盈亏平衡分析角度分析项目的可行性。正确答案: (1)盈亏平衡点的产销量为=15000÷(6750-2500-1650)=5.77万吨

(2)盈亏平衡生产能力利用率=(5.77÷12)×100%=48.08%

(3)最大盈利=12×(6750-1650)-(15000+12×2500)=16200万元

(4)10000万元的产销量为=(15000+10000)÷(6750-1650-2500﹚=9.62(万吨)

(5)从盈亏平衡分析角度分析项目的可行性:

由上述计算结果可知,本项目产量盈亏平衡点5.77万吨,而项目设计能力为12万吨,远大于盈亏平衡点产量,该项目产量盈亏平衡点仅为设计生产能力的48.08%即可达到盈亏平衡,低于75%的标准。所以从盈亏平衡分析角度看,项目是可行的。解析: 暂无解析 -

第21题:

单选题某项目设计生产能力为年产50万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本为80元,固定成本为300万元,该产品销售税金及附加的合并税率为5%,用产销量表示的盈亏平衡点为()件。A2000

B20000

C200000

D2000000

正确答案: B解析: 暂无解析 -

第22题:

问答题某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25%解析: 暂无解析 -

第23题:

单选题BEP(S)为用()额表示的盈亏平衡点。A销售

B生产能力利用率

C销售单价

D产销量

正确答案: B解析: 暂无解析 -

第24题:

问答题某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?正确答案: 根据BEP(Q)=CFP−CV−t=150006750−2500−1650=5.77(万吨)

盈亏平衡生产能力利用率为:

BEP(%)=BEP(Q)/Qd=5.77/12=44.08%解析: 暂无解析