itgle.com

某制药企业为增值税一般纳税人,2009年5月外购原材料取得防伪税控系统开具的增值税专用发票,注明进项税额130万元,并通过主管税务机关认证,购货过程中支付运费5万元、建设基金0.5万元、杂费0.5万元,原购进原材料由于管理不善发生霉烂,账面成本为20万元,其中运费金额为0.5万元,当月销售自产应税药品取得不含税销售额1150万元。该制药企业5月应纳增值税为()万元。A. 68.47B.119.6C.100.9D.137.7

题目

A. 68.47

B.119.6

C.100.9

D.137.7

相似考题

更多“某制药企业为增值税一般纳税人,2009年5月外购原材料取得防伪税控系统开具的增值税专用发票,注明进项税额130万元,并通过主管税务机关认证,购货过程中支付运费5万元、建设基金0.5万元、杂费0.5万元,原购进原材料由于管理不善发生霉烂,账面成本为20万元,其中运费金额为0.5万元,当月销售自产应税药品取得不含税销售额1150万元。该制药企业5月应纳增值税为()万元。 ”相关问题

-

第1题:

某汽车制造厂为增值税一般纳税人,2009年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣

A.8942.04

B.8943.04

C.8949.06

D.8951.06

正确答案:D

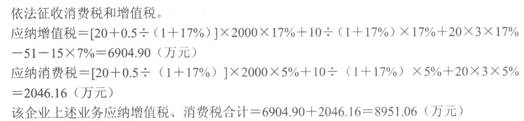

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

应纳增值税=[20+0.5÷(1+17%)]×2000×17%+10÷(1+17%)×17%+20×3×17%-51-15×7%=6904.90(万元)

应纳消费税=[20+0.5÷(1+17%)]×2000×5%+10÷(1+17%)×5%+20×3×5%=2046.16(万元)

该企业上述业务应纳增值税、消费税合计=6904.90+2046.16=8951.06(万元) -

第2题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第3题:

某制药企业为增值税一般纳税人,2019年10月外购原材料取得防伪税控专用发票,注明进项税额223.75万元。当月内销药品取得不含税销售额550万元,外销药品取得收入205万美元(美元与人民币的比价为1:6.8),出口退税率为11%。该制药企业10月应退的增值税为()万元。

A.75.4

B.65.60

C.64.65

D.124.37

124.37 -

第4题:

某制药企业为增值税一般纳税人,2006年5月外购原材料取得防伪税控系统开具的增值税专用发票,注明进项税额137.7万元并通过主管税务机关认证,本月取得运费发票注明运费150万元、建设基金12万元、杂费4.5万元。当月销售自产应税药品取得不含税销售额1150万元。该制药企业5月应纳增值税为( )万元。

A.46.46

B.100.9

C.119.6

D.137.7

正确答案:A

应纳增值税=1150×17%-137.7-(150+12)×7%=46.46(万元) -

第5题:

位于县城的某制药厂为增值税一般纳税人,主要生产各类应税药品和免税药品。2020年2月发生如下经济业务:

(1)向医药经销店销售应税药品,取得不含税销售额35万元,支付不含税销货运费3万元,取得增值税专用发票。

(2)制药厂下设的位于同一县城的非独立核算的门市部销售本厂生产的应税药品,取得销售收入价税合计28万元,另收取优质费2.4万元。

(3)销售免税药品,取得货款15万元;另支付不含税销货运费0.5万元,取得增值税专用发票。

(4)外购生产应税药品的原材料,取得增值税专用发票,注明销售额40万元,增值税5.2万元,运输途中合理损耗5%。

(5)免税药品生产车间领用上月从一般纳税人处购入的生产应税药品的一部分原料(进项税额已抵扣),成本为3万元(含运费成本1万元,支付运费时取得增值税专用发票并已抵扣进项税额)。

(6)购进生产检测设备一台,取得增值税专用发票,注明销售额8万元,增值税1.04万元;委托运输公司将设备运回制药厂,取得增值税专用发票,注明运费1万元。

(其他相关资料:该制药厂取得的增值税专用发票均合规并在当月抵扣)

要求:根据上述资料,按照下列序号计算回答问题。

(1)计算本月应转出的进项税额。

(2)计算本月准予从销项税额中抵扣的进项税额。

(3)计算本月应确认的销项税额。

(4)计算该制药厂本月应纳的增值税。答案:解析:(1)应转出的进项税额=(3-1)×13%+1×9%=0.35(万元)。

(2)本月准予从销项税额中抵扣的进项税额=3×9%+5.2+1.04+1×9%-0.35=6.25(万元)。

(3)本月应确认的销项税额=[35+(28+2.4)/(1+13%)]×13%=8.05(万元)。

(4)本月应纳增值税=8.05-6.25=1.80(万元)。