itgle.com

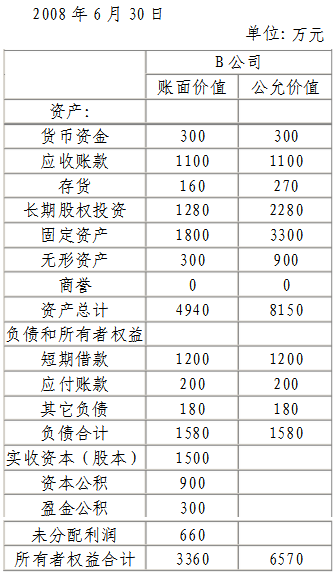

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

题目

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。

A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。

要求:根据上述资料编制A公司取得控制权日的合并财务报表工作底稿。

相似考题

更多“A公司和B公司同属于S公司控制。201×年6月30日A公司发行普通股100000股(每股面值1元)自S公司处取得B公司90%的股权。假设A公司和B公司采用相同的会计政策。合并前,A公司和B公司的资产负债表资料如下表所示。 ”相关问题

-

第1题:

甲公司和乙公司分别是A公司控制下的两家全资子公司。2008年7月1日,甲公司定向增发4000万股自母公司A公司处取得乙公司100%的股权。甲公司2007年度净利润为3000万元,乙公司2007年度净利润为500万元;甲公司2008年度合并净利润为5000万元,其中包括被合并方乙公司在合并前实现的净利润450万元。合并前甲公司发行在外的普通股为20000万股。假定除定向增发股票外,股数未变,甲公司和乙公司采用的会计政策相同,两家公司在合并前未发生交易,合并前甲公司旗下没有子公司。甲公司合并利润表中基本每股收益为()。

Ⅰ2008年基本每股收益为0.21

Ⅱ2008年扣非后基本每股收益为0.25

Ⅲ2007年度基本每股收益为0.15

Ⅳ2007年度扣非后基本每股收益为0.15A.Ⅰ、Ⅱ、Ⅲ、

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:本题为2009年考题,该项合并中,参与合并的企业在合并前及合并后均为A公司最终控制,为同一控制下的企业合并。2008年度基本每股收益5000÷(20000+4000)=0.21,扣非后=(5000-450)÷(20000-4000/2)=0.25

2007年度基本每股收益为(3000+500)÷(20000+4000)=0.15(元),扣非后=3000÷20000=0.15

-

第2题:

甲公司和乙公司同为A股份有限公司的子公司。2×19年4月1日,甲公司发行13 000万股普通股(每股面值1元)作为对价,自A股份公司处取得了乙公司80%的控股权。

甲公司购买乙公司股权时,乙公司所有者权益在其最终控制方合并财务报表中的账面价值为15 000万元。

甲公司在合并日“资本公积——股本溢价”科目的贷方余额为1 500万元。答案:解析:借:长期股权投资 12 000(15 000×80%)

资本公积——股本溢价 1 000

贷:股本 13 000 -

第3题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

-

第4题:

甲上市公司(以下简称“甲公司”),2019年2月1日发行本公司普通股1500万股(每股面值1元,市价为5元)从其母公司处取得乙公司60%的股权,另支付股票发行费用200万元,并于当日开始对乙公司的生产经营决策实施控制。当日,乙公司相对于最终控制方而言的所有者权益的账面价值为8000万元,公允价值为8500万元。假定甲公司和乙公司合并前采用的会计政策相同。2019年2月1日,甲公司取得长期股权投资时应确认的资本公积为( )万元。A.3100

B.3300

C.3600

D.6000答案:A解析:2019年2月1日,甲公司取得长期股权投资时应确认的资本公积=(8000×60%-1500×1)-200=3100(万元)。

合并日,甲公司的账务处理如下:

借:长期股权投资 4800

贷:股本 1500

资本公积——股本溢价 3300

借:资本公积——股本溢价 200

贷:银行存款 200 -

第5题:

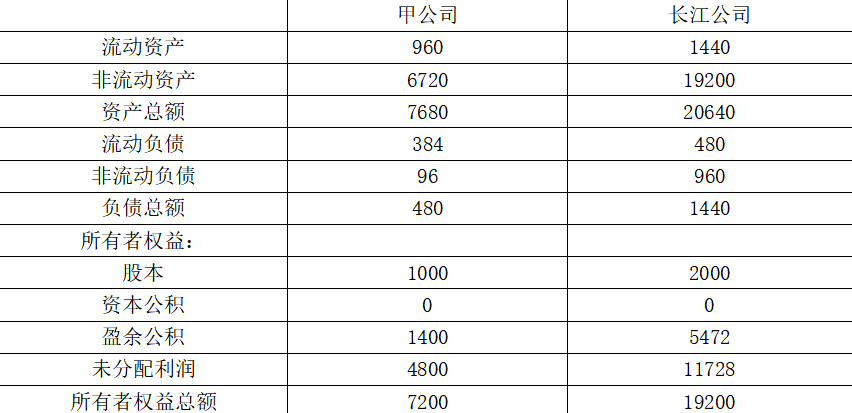

甲上市公司(以下简称“甲公司”)与长江公司的有关资料如下:

甲公司于2×14年10月31日通过定向增发本公司普通股对长江公司进行合并,取得长江公司100%股权。假定不考虑所得税影响。长江公司及甲公司在进行合并前简化资产负债表如下表所示:

长江公司及甲公司合并前资产负债表(简表)

单位:万元

其他资料:

(1)2×14年10月31日,甲公司通过定向增发本公司普通股,以2股换1股的比例自长江公司原股东处取得了长江公司全部股权。甲公司共发行了4000万股普通股以取得长江公司全部2000万股普通股。

(2)甲公司普通股在2×14年10月31日的每股公允价值为20元,长江公司普通股当日的每股公允价值为40元。甲公司、长江公司普通股每股面值均为1元。

(3)2×14年10月31日,甲公司除非流动资产公允价值较账面价值高1440万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(4)假定甲公司与长江公司在合并前不存在任何关联方关系。以上业务不考虑其他因素的影响。

要求:

(1)确定2×14年长江公司与甲公司合并业务的购买方。

(2)确定2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例。

(3)计算2×14年长江公司与甲公司合并业务中的合并成本、合并商誉。

(4)计算合并日合并金额中股票的数量及股本金额、资本公积的金额。

(5)填列合并日简要资产负债表中合并后的金额。

长江公司及甲公司合并后资产负债表(简表)

单位:万元

答案:解析:(1)本题中的合并业务属于反向购买,长江公司为会计上的购买方。

(2)2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例=4000/(4000+1000)×100%=80%。

(3)假定长江公司发行本公司普通股在合并后主体中享有同样80%的股权比例,则长江公司应当发行的普通股的股数=2000/80%-2000=500(万股),合并成本=500×40=20000(万元),合并商誉=20000-(7200+1440)=11360(万元)。

(4)合并日合并金额中股票的数量为甲公司增发后的总股票数量5000万股(1000+4000),股本金额根据长江公司法律上的子公司即会计上的购买方,原股本金额和假定新发行的股本金额之和计算,为2500万元(2000+500),资本公积根据长江公司原资本公积金额和假定合并中发行股票产生的资本公积之和计算,为19500万元(0+500×40-500)。

(5)

长江公司及甲公司合并后资产负债表(简表)

单位:万元

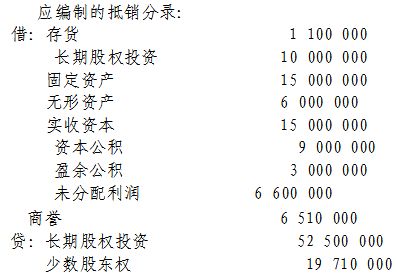

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。