itgle.com

某基金股票部分收益率为7.52%,沪深300指数的收益率为5.37%;固定收益证券的收益率为1.3%,债券指数收益率为1.12%,股票资产比重为70%,债券资产比重为7%,那么该基金行业和证券选择带来的贡献是()A、1.52%B、3.97%C、0.31%D、1.45%

题目

某基金股票部分收益率为7.52%,沪深300指数的收益率为5.37%;固定收益证券的收益率为1.3%,债券指数收益率为1.12%,股票资产比重为70%,债券资产比重为7%,那么该基金行业和证券选择带来的贡献是()

A、1.52%

B、3.97%

C、0.31%

D、1.45%

相似考题

参考答案和解析

更多“某基金股票部分收益率为7.52%,沪深300指数的收益率为5.37%;固定收益证券的收益率为1.3%,债券 ”相关问题

-

第1题:

假设某季度上证A股指数的收益率为20%,债券的收益率为2%。基金投资政策规定,基金的股票投资比例为70%,债券的投资比例的30%。但基金实际的股票投资比例为60%,债券的投资比例为40%,则本季度基金的择时收益为()。

A.-0.8%

B.-1.8%

C.1.8%

D.12.8%

正确答案:B

择时损益=(股票实际配置比例-正常配置比例)×股票指数收益率+(现金实际配置比例-正常配置比例)×现金收益率=(60%-70%)×20%+(40%-30%)×2%=-1.8%。 -

第2题:

某基金近三年来累计收益率为26%,那么应用几何平均收益率计算的该基金的年平均收益率是( )。A.5.37%

B.7.25%

C.8.01%

D.9.11%答案:C解析:几何平均收益率的公式为(1+26%)^1/3-1]*100%=8.01%。 -

第3题:

基金A当月的实际收益率为5%,基金A的业绩基准投资组合B的基金投资权重、分别为股票;债券;现金为7:2:1,当月股票,债券,现金的月指数收益率分别为5.84%,1.45%,048%,基金B的当月收益率为( )。此时基金A的超额收益率为( )。A.4%71%

B.4.43%,0.57%

C.2.59%,2.41%

D.7.77%,0.57%答案:B解析:基金B的当月收益率为0.7x5.84%+0.2x1.45%+0.1x0.48%=4.426%约为4.43%基金A的超额收益率为:5%-4.43%=0.57% -

第4题:

某基金股票部分收益率为7.52%,沪深300指数的收益率为1.12%,假设该基金股票资产权重为70%,沪深300指数资产权重为30%,则该基金的收益率为( )。A.1.45%

B.0.31%

C.1.52%

D.5.6%答案:D解析:在对不同基金多期收益率的衡量和比较上,常常会用到平均收益率指标。平均收益率一般可分为算术平均收益率和几何平均收益率。其中,算术平均收益率即计算各期收益率的算术平均值。算术平均收益率(RA)的计算公式为:

式中:Rt表示t期收益率;n表示期数。故基金的收益率=7.52%70%+1.12%30%=5.6%。 -

第5题:

国内某证券投资基金在某年6月7日时,收益率已达到35%,预计后续将下跌,该证券投资基金决定利用沪深300指数期货实行保值到12月。假定其股票组合的现值为3.24亿元,并且其股票组合与沪深300指数的β系数为0.9。假定6月7日的现货指数为3500点,12月到期的期货合约未3650点。该基金应进行的操作为( )。A、卖出期货合约266张

B、买入期货合约266张

C、卖出期货合约277张

D、买入期货合约277张答案:A解析:国内某证券投资基金预计后续将下跌,则应该进行卖出套期保值。买入或卖出的股指期货合约的数量=β现货总价值/(期货指数点每点乘数)=(3.24亿元0.9)/(3003650)=266 -

第6题:

沪深300指数为3000,红利年收益率为1%,无风险年利率为5%(均以连续复利计息),3个月期的沪深300指数期货价格为3010,若不计交易成本,理论上的套利策略为( )。①卖空构成指数的股票组合 ②买入构成指数的股票组合 ③卖空沪深300股指期货 ④买入沪深300股指期货。A、①③

B、①④

C、②③

D、②④答案:B解析:3个月期的沪深300指数期货价格的理论价格为:3000*e^[(5%-1%)*3/12]=3030.15。 3个月期的沪深300指数期货价格为3010,低于理论价格,因此采用的套利策略为买入沪深300股指期货,卖出对应的股票组合。 -

第7题:

基金A当月的实际收益率为5%,基金A的业绩基准投资组合B的基准投资权重,分别为股票:债券:现金为7:2:l,当月股票、债券、现金的月指数收益率分别为5.84%、1.45%、0.48%,基准B的当月收益为(),此时基金A的超额收益率为()。

- A、4.43%;0.57%

- B、7.77%;0.57%

- C、2.59%;2.41%

- D、4.00%;1.00%

正确答案:A -

第8题:

已知某基金的实际收益率为13.5%,其基准投资组合的收益率10%,其中股票占比58%,指数收益率为15%;债券占比42%,指数收益率为3.095%,该基金的各项资产权重为股票72%,债券28%。则该基金资产配置对超额收益的贡献为()。

- A、1.547%

- B、1.589%

- C、1.853%

- D、2.051%

正确答案:A -

第9题:

单选题某挂钩于沪深300指数的结构化产品的收益率为2%+max(指数收益率,0)。产品起始日沪深300指数的开盘价为3150,收盘价为3200;产品到期日沪深300指数的开盘价为3650,收盘价为3620。则这款结构化产品中的期权的行权价是()A3150

B3200

C3650

D3620

正确答案: A解析: 暂无解析 -

第10题:

单选题基金A当月的实际收益率为5%,基金A的业绩基准投资组合B的基准投资权重,分别为股票:债券:现金为7:2:l,当月股票、债券、现金的月指数收益率分别为5.84%、1.45%、0.48%,基准B的当月收益为(),此时基金A的超额收益率为()。A4.43%;0.57%

B7.77%;0.57%

C2.59%;2.41%

D4.00%;1.00%

正确答案: A解析: 暂无解析 -

第11题:

单选题已知某基金的实际收益率为13.5%,其基准投资组合的收益率10%,其中股票占比58%,指数收益率为15%;债券占比42%,指数收益率为3.095%,该基金的各项资产权重为股票72%,债券28%。则该基金资产配置对超额收益的贡献为()。A1.547%

B1.589%

C1.853%

D2.051%

正确答案: B解析: 暂无解析 -

第12题:

单选题基金A当月的实际收益率为5%,基金A的业绩基准投资组合B的基准投资权重,分别为股票:债券:现金为7:2:1,当月股票、债券、现金的月指数收益率分别为5.84%、1.45%、0.48%,基准B的当月收益率为____。此时基金A的超额收益率为____。( )[2017年9月真题]A4.00%,1.00%

B4.43%,0.57%

C7.77%,0.57%

D2.59%,2.41%

正确答案: C解析:

随机变量X的期望衡量了X取值的平均水平,它是对X所有可能取值按照其发生概率大小加权后得到的平均值,B的当月收益率=5.84%×70%+1.45%×20%+0.48%×10%≈4.43%。基金的相对收益,又叫超额收益,代表一定时间区间内,基金收益超出业绩比较基准的部分,因此A的超额收益率=5%-4.43%=0.57%。 -

第13题:

请根据以下内容回答 145~146 题

9月15日时,国内某证券投资基金收益率已达26%,鉴于后市不明朗,决定利用沪深300股指期货实行保值。已知该基金股票组合的现值为3.86亿元,且其股票组合与沪深300指数的卢系数为1.2。9月15日时的现货指数为3600点,12月到期的期货合约为3800点。

第 145 题 为使其持有股票组合得到有效保护,该基金须( )。

A.卖出358

B.买入358

C.卖出429

D.买入429

正确答案:C

由题意可知,该基金主要面临证券价格下跌风险,因而当前应卖出股指期货合约,应卖出的期货合约数=||×β系数≈429(张)。 -

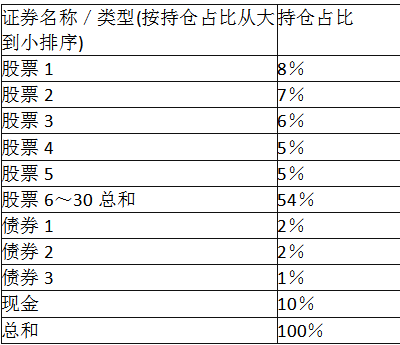

第14题:

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:B解析:基金经理认为近期债券收益率比股票高,会导致股票的仓位减少,与基准产生偏离,故Ⅰ项正确。新的申购资金进入还未建仓,不会引起股票仓位的变化,故Ⅱ项错误。基金经理需要应付大量赎回,若基金经理均按相同比例抛售基金投资的金融产品,则股票的仓位不会发生变化,即Ⅲ项错误。基金经理认为股票市场将大幅上涨,会导致股票的仓位增加,与基准产生偏离,故Ⅳ项正确。 -

第15题:

某基金的当月实际收益率为5.34%,该基金投资组合中,股票基准权重60%,月指数收益率5.81%;债券基准权重30%,月指数收益率1.45%,现金基准权重10%,月指数收益率0.48%。假设该基金的各项资产基准权重为股票70%,债券7%,货币市场工具23%,则资产配置为该基金带来的贡献为( )A.0.35%

B.0.10%

C.0.60%

D.0.31%答案:D解析:为了将基金管理者关于资产配置所产生的影响独立出来,先假设基金P的三类资产都是由市场基准指数产品构成的,即它是由权重为70:7:23的三种指数基金构成。它的收益率仅反映了从60:30:10的基准权重转变到当前权重所引起的收益变化,而不包括基金经理在各个市场中积极选择证券所带来的收益变化,资产配置带来的贡献为:(0.70-0.60)x5.81%+(0.07-0.30)x1.45%+(0.23-0.10)x0.48%=0.31% -

第16题:

某基金股票部分收益率为7.52%,沪深300指数的收益率为1.12%,假设该基金股票资产权重为70%,沪深300指数资产权重为30%,则该基金的收益率为( )。A、1.45%

B、0.31%

C、1.52%

D、5.6%答案:D解析:在对不同基金多期收益率的衡量和比较上,常常会用到平均收益率指标。平均收益率一般可分为算术平均收益率和几何平均收益率。其中,算术平均收益率即计算各期收益率的算术平均值。算术平均收益率(RA)的计算公式为:

式中:Rt表示t期收益率;n表示期数。故基金的收益率=7.52%70%+1.12%30%=5.6%。 -

第17题:

某基金以沪深 300指数作为业绩比较基准,当沪深 300指数收益率为 10%时,下列哪些情况下该基金的相对收益为盈利的有( )。A.-2%

B.8%

C.12%

D.18%答案:C,D解析: -

第18题:

某基金的当月实际收益率为5.5%,该基金业绩比较基准的组成如下: (1)股票基准权重60%,当月基准指数收益率7.5%。 (2)债券基准权重30%,当月基准指数收益率1.8%。 (3)现金基准权重10%,当月基准指数收益率0.30%。 请问该基金的超额收益率为()%。

- A、0.43

- B、3.37

- C、3.97

- D、2.37

正确答案:A -

第19题:

某股票型指数基金跟踪标的为沪深300指数,跟踪误差为0.06%,而同类平均跟踪误差为0.12%。据此,下列判断错误的是()。

- A、该基金的历史收益率与沪深300指数收益率存在一定程度的偏离

- B、该基金分散了大部分的非系统性风险

- C、该基金采取的是被动投资策略

- D、该基金的基金经理管理能力比同类基金经理的平均水平弱

正确答案:D -

第20题:

单选题某基金的当月实际收益率5.34%,该基金投资组合中,股票基准权重60%,月指数收益率5.81%,债券基准权重30%,月指数收益率1.45%,现金基准权重10%。月指数收益率0.48%,假设该基金的各项资产基准权重为股票70%,债券7%,货币市场工具23%,则资产配置为该基金带来的贡献为( )。A0.35%

B0.10%

C0.31%

D0.6%

正确答案: A解析: -

第21题:

单选题某股票型指数基金跟踪标的为沪深300指数,跟踪误差为0.06%,而同类平均跟踪误差为0.12%,据此,以下判断错误的是( )。[2017年11月真题]A该基金的基金经理管理能力比同类基金经理的平均水平弱

B该基金采取的是被动投资策略

C该基金的历史收益率与沪深300指数收益率存在一定程度的偏离

D该基金分散了大部分的非系统性风险

正确答案: C解析:

跟踪误差是度量一个股票组合相对于某基准组合偏离程度的重要指标。该指标被广泛用于被动投资及主动投资管理者的业绩考核。作为被动型投资者,其目标就是在成本允许的情况下,尽可能地减少跟踪误差。 -

第22题:

填空题已知某市场上股票型基金的期望收益率为10%,债券型基金的平均收益率为5%,投资者王先生的期望收益率为8%。若选择以上两种基金构建投资组合,则股票型基金的比例应为()。正确答案:解析: -

第23题:

单选题某基金的当日实际收益率为5.50%,该基金业绩比较基准的组成如下:1)股票基准权重60%,当月基准指数收益率7.50%2)债券基准权重30%,当月基准指数收益率1.80%3)现金基准权重10%,当月基准指数收益率0.30%请问该基金的超额收益率为()。A2.37%

B3.37%

C3.97%

D0.43%

正确答案: A解析: