itgle.com

甲公司为增值税一般纳税人,初次购买数台增值税税控系统专用设备作为固定资产核算,取得增值税专用发票上注明的价款为 40 000,增值税税额为 5 200 元,价款和税款以银行存款支付,则按照规定可以抵减增值税应纳税额为( )元。 A.40 000 B.45 200 C.0 D.5 200

题目

B.45 200

C.0

D.5 200

相似考题

更多“甲公司为增值税一般纳税人,初次购买数台增值税税控系统专用设备作为固定资产核算,取得增值税专用发票上注明的价款为 40 000,增值税税额为 5 200 元,价款和税款以银行存款支付,则按照规定可以抵减增值税应纳税额为( )元。 ”相关问题

-

第1题:

甲公司为增值税一般纳税人,2018年8月1日,甲公司购入一台需要安装的生产用设备,取得的增值税专用发票上注明的设备买价为40 000元,增值税税额为6 400元,支付的运输费为1 200元,增值税税额为120元,已取得增值税专用发票。设备安装时领用原材料价值1 000元(不含税),购进该批原材料的增值税进项税额为160元,设备安装时支付有关人员工资薪酬2 000元。该固定资产的入账成本为( )元。A.44200

B.42200

C.41200

D.4320答案:A解析:该固定资产的入账成本=40 000+1 200+1 000+2 000=44 200(元)。

购入时:

借:在建工程 (40 000+1 200)41 200

应交税费——应交增值税(进项税额) (6 400+120)6 520

贷:银行存款 47 720

安装领用原材料:

借:在建工程 1 000

贷:原材料 1 000

支付安装工人工资:

借:在建工程 2 000

贷:银行存款 2 000

安装完成转让固定资产:

借:固定资产 (40 000+1 200+1 000+2 000)44 200

贷:在建工程 44 200

@## -

第2题:

2019年 4月 9日甲公司(增值税一般纳税人)外购不需安装的生产用设备一台,取得增值税专用发票上注明的价款为 120万元,增值税税额为 15.6万元,取得增值税专用发票注明保险费 1万元,增值税税额为 0.06万元,取得运输增值税专用发票注明的运费为 6万元,增值税税额为 0.54万元。则甲公司购入该固定资产的入账价值为( )万元。A.127

B.126

C.142.6

D.142.66答案:A解析:增值税一般纳税人取得增值税专用发票上的进项税额可以抵扣,购买固定资产入账价值 =购买价款 +运费 +保险费 =120+6+1=127(万元)。 -

第3题:

2019年8月,甲公司购进一幢简易办公楼作为固定资产核算,并于当月投入使用,取得增值税专用发票并通过认证,专用发票注明的价款为1 000 000元,增值税进项税额为90 000元,款项已用银行存款支付,不考虑其他相关因素,下列说法中正确的有( )。A.固定资产的成本为1 000 000元

B.2019年可以抵扣的增值税为36 000元

C.2019年可以抵扣的增值税为54 000元

D.2019年可以抵扣的增值税为90 000元答案:A,D解析:2019年4月1日后,购入不动产支付的增值税进项税额可以一次性全部抵扣,不需分两年抵扣。 -

第4题:

甲公司2019年4月30日出售一台于2015年3月19日购入的机器设备,该设备入账价值为1 200 000元,采用年限平均法计提折旧,预计使用5年,预计净残值率为5%,至出售时未计提固定资产减值准备。出售时开具的增值税专用发票上注明的价款为220 000元,增值税为35 200元,甲公司以银行存款支付该设备拆卸费取得增值税专用发票注明的价款为5 000元,增值税税额为800元。甲公司出售此设备发生的净损益为( )元。A.-40100

B.-35100

C.-78000

D.-54000答案:D解析:固定资产截至处置当月累计计提折旧=1 200 000 ×(1-5%)/5/12×49=931 000(元),出售时固定资产的账面价值=1 200 000-931 000=269 000(元),出售设备发生的净损益=220 000-5 000-269 000=-54 000(元)。 -

第5题:

甲公司主要从事机械设备的生产销售和安装业务,为增值税一般纳税人。2019年12月生产经营业务如下: (1)销售自产A型号设备,收取不含税销售额156万元;同时,取得运输公司开具的增值税专用发票,注明运费10万元,税额0.9万元。 (2)向增值税小规模纳税人销售A型号设备一台,开具增值税普通发票,取得含税销售额58.76万元。 (3)购进生产用原材料,取得增值税专用发票上注明的金额80万元,税额10.4万元。同时,取得的增值税专用发票上注明运费金额5万元,税额0.45万元;取得增值税专用发票上注明装卸费3万元,税额0.18万元。 (4)当月购入一台生产设备,取得增值税专用发票上注明的价款为60万元,增值税税额为7.8万元,款项以银行存款方式支付。 (5)为实施质量控制计划,从国外进口检验测试仪器一台,关税完税价8万元。 (6)11月销售A型号设备不含税价款52万元,货到后买方发现商品质量与合同要求不一致,要求给予价款5%的折让,甲公司同意折让。并按照规定开具红字增值税专用发票。 已知:关税税率10%;原材料、产品均适用13%增值税税率;专用发票均通过认证。

要求:根据上述材料和增值税法律制度的规定,回答下列问题。

(1)计算甲公司业务(1)的销项税额。

(2)计算甲公司业务(2)的销项税额。

(3)计算甲公司业务(5)的进项税额。

(4)计算甲公司业务(6)应冲减的销项税额。

(5)计算甲公司当月可以抵扣的全部进项税额。

(6)计算甲公司当月应纳增值税税额。答案:解析:(1)业务(1)销项税额=156×13%=20.28(万元)

(2)业务(2)销项税额=58.76÷(1+13%)×13%=6.76(万元)

(3)业务(5)进项税额=8×(1+10%)×13%=1.14(万元)

(4)业务(6)应冲减的销项税额=52×5%×13%=0.34(万元)。

(5)当月进项税额=0.9+10.4+0.45+0.18+7.8+1.14=20.87(万元)。

(6)当月应纳增值税税额=20.28+6.76-0.34-20.87=5.83(万元)。 -

第6题:

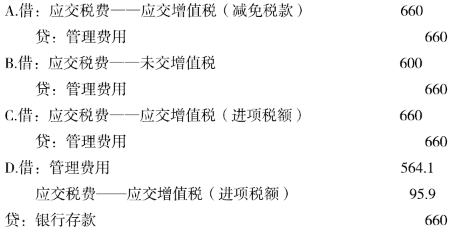

某增值税一般纳税人支付税控系统专用设备的技术服务费660元,取得增值税专用发票注明,金额564.1、税额95.9元,按规定可以抵减增值税应纳税额的会计核算为( )。 答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。

答案:A解析:企业发生的技术维护费,按照实际支付的金额,借记“管理费用”等科目,贷记“银行存款”等科目,按规定抵减的增值税应纳税额,借记“应交税费-应交增值税( 减免税款)”科目,贷记“管理费用”等科目。 -

第7题:

2015年3月9日甲公司(增值税一般纳税人)外购不需安装的生产用设备一台,取得增值税专用发票上注明的价款为120万元,增值税税额为20.4万元,支付保险费1万元,取得运输增值税专用发票注明的运费为6万元,增值税税额为0.66万元。则甲公司该固定资产的入账价值为()万元。

- A、127.66

- B、121

- C、127

- D、148.06

正确答案:C -

第8题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用在增值税应纳税额中全额抵减的,其增值税专用发票可继续作为增值税抵扣凭证,从销项税额中抵扣购进设备的进项税额。

正确答案:错误 -

第9题:

判断题增值税一般纳税人初次购买增值税税控系统专用设备支付的费用在增值税应纳税额中全额抵减的,其增值税专用发票可继续作为增值税抵扣凭证,从销项税额中抵扣购进设备的进项税额。A对

B错

正确答案: 错解析: 财政部、国家税务总局《关于增值税税控系统专用设备和技术维护员用抵减增值税税额有关政策的通知》规定,增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)。增值税一般纳税人支付的购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。 -

第10题:

单选题营业税改征增值税试点地区的增值税一般纳税人,初次购买增值税税控系统专用设备支付的费用按规定,允许在增值税应纳税额中全额抵减,则企业应在“应交税费——应交增值税”科目下增设( )专栏,用于记录该企业按规定抵减的增值税应纳税额。A进项税额

B减免税款

C营改增抵减的销项税额

D增值税留抵税额

正确答案: D解析:

“减免税款”专栏,反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。 -

第11题:

单选题某企业为增值税一般纳税人,购入一台不需要安装的设备,增值税专用发票上注明的价款为50 000元,增值税税额为6 500元。另发生运输费和专业人员服务费,增值税专用发票注明运输费价款1 000元,增值税税额90元;专业人员服务费价款500元,增值税税额30元。不考虑其他因素,该设备的入账价值为( )元。A50 000

B60 000

C58 500

D51 500

正确答案: C解析: -

第12题:

单选题根据现行政策,关于增值税纳税人购进增值税税控系统专用设备的处理,下列表述正确的是( )。A增值税一般纳税人购进增值税税控系统专用设备只有取得增值税专用发票才可以抵扣进项税

B增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额)

C增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为不含税价款)

D增值税纳税人2011年12月1日以后缴纳的技术维护费一律不得在应纳税额中抵减

正确答案: A解析:

A项,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣;C项,增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备支付的费用,可凭取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减;D项,增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减。 -

第13题:

某公司为增值税小规模纳税人,2019年8月购入原材料取得的增值税专用发票上注明的价款为10 000元,增值税税额为1 300元。当月销售产品开具的增值税普通发票注明价款123 600元,适用的增值税税率为3%。不考虑其他因素,该企业2019年8月应缴纳的增值税税额为( )元。A.2408

B.3708

C.3600

D.2300答案:C解析:小规模纳税人的进项税额都不能抵扣,需计入采购存货的成本中。所以本月应缴纳的增值税税额=123 600÷(1+3%)×3%=3 600(元)。 -

第14题:

丁公司为增值税一般纳税人,初次购买数台增值税税控系统专用设备作为固定资产核算,取得增值税专用发票上注明的价款为10 000元,增值税税额为1 300元,价款和税款以银行存款支付,则按照规定可以抵减的增值税应纳税额为( )元。A.10 000

B.11300

C.0

D.1300答案:B解析:现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减。

会计分录为:

取得设备,支付价款和税款时:

借:固定资产 11 300

贷:银行存款 11 300

按规定抵减增值税应纳税额时 :

借:应交税费——应交增值税(减免税款) 11 300

贷:管理费用 11 300 -

第15题:

甲公司为增值税一般纳税人,2019年12月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3 000万元,增值税税额为480万元,款项已支付;支付保险费取得增值税专用发票注明的价款为15万元,增值税税额为0.9万元,支付装卸费取得增值税专用发票注明的价款为5万元,增值税税额为0.3万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账金额为( )万元。A.3000

B.3020

C.3480

D.3500答案:B解析:增值税一般纳税人购入设备的增值税进项税额可以抵扣,不计入固定资产的初始入账价值。甲公司该设备的初始入账价值=3 000+15+5=3 020(万元)。 -

第16题:

甲公司为增值税一般纳税人,2020年12月3日购进一台不需要安装的生产设备,收到的增值税专用发票上注明的设备价款为3000万元,增值税税额为390万元,款项已支付;支付保险费取得增值税专用发票注明的价款为15万元,增值税税额为0.9万元,支付装卸费取得增值税专用发票注明的价款为5万元,增值税税额为0.3万元。当日,该设备投入使用。假定不考虑其他因素,甲公司该设备的初始入账金额为( )万元。A.3000

B.3020

C.3390

D.3410答案:B解析:增值税一般纳税人购入设备的增值税进项税额可以抵扣,不计入固定资产的初始入账价值。甲公司该设备的初始入账价值=3 000+15+5=3 020(万元)。 -

第17题:

某企业为增值税一般纳税人,2019年12月初次购买增值税防伪税控系统专用设备,取得的增值税专用发票上注明价款2万元,增值税0.26万元,当月该企业销项税额5万元,当月购进材料,取得增值税专用发票,注明税额1.06万元。该企业当月应纳增值税( )万元。A.4

B.3.68

C.4.68

D.1.68答案:D解析:该企业当月应纳增值税=5-1.06-(2+0.26)=1.68(万元)。 -

第18题:

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

正确答案:正确 -

第19题:

增值税纳税人2011年12月1日以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,从进项税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。

正确答案:错误 -

第20题:

单选题甲公司为增值税一般纳税人,2019年1月3日外购一台不需安装的生产设备,取得增值税专用发票注明的价款为500万元,增值税税额为80万元,支付运费取得增值税专用发票注明的运费为10万元,增值税税额为1万元,支付保险费取得增值税专用发票注明的保险费为2万元,增值税税额为0.12万元,支付专业人员服务费10万元,专业人员培训费3. 5万元,则固定资产的入账金额为( )万元。A606.72

B510.5

C512

D522

正确答案: D解析: -

第21题:

单选题甲公司(增值税一般纳税人)购入一台不需安装的机器设备,取得增值税专用发票注明的价款1230万元,增值税税额209.1万元,取得运费增值税专用发票注明的运费10万元,增值税税额1.1万元,支付保险费0.8万元,增值税专用发票上注明的税额为0.048万元。则固定资产入账价值为()万元。A1230.8

B1230

C1240.8

D1451

正确答案: A解析: 固定资产的入账价值=1230 10 0.8=1240.8(万元)。 -

第22题:

单选题下列关于小规模纳税人初次购买增值税税控系统设备的处理,表述正确的是)。A应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额

B初次购买增值税税控系统专用设备支付的费用允许在增值税应纳税额中全额抵减

C按规定抵减的增值税应纳税额,应计入递延收益科目

D应将购入的增值税税控系统专用设备确认为固定资产

正确答案: A解析: -

第23题:

单选题甲公司为增值税一般纳税人,2019年2月外购一批原材料,取得增值税专用发票上注明的价款为25万元,增值税税额为4万元,支付运费取得增值税专用发票上注明的运费为1万元,增值税税额为0.1万元,支付保险费取得增值税专用发票注明价款为1.2万元,增值税税额为0.072万元,支付采购人员差旅费0.5万元。则该批原材料的入账金额为()万元。A27.7

B27.2

C31.3

D27.372

正确答案: D解析: