itgle.com

(2018年)下列各项中,关于企业现金溢余的会计处理表述正确的有()。 A.无法查明原因的现金溢余计入营业外收入 B.应支付给有关单位的现金溢余计入其他应付款 C.无法查明原因的现金溢余冲减管理费用 D.应支付给有关单位的现金溢余计入应付账款

题目

B.应支付给有关单位的现金溢余计入其他应付款

C.无法查明原因的现金溢余冲减管理费用

D.应支付给有关单位的现金溢余计入应付账款

相似考题

更多“(2018年)下列各项中,关于企业现金溢余的会计处理表述正确的有()。 ”相关问题

-

第1题:

下列各项中,符合会计要素收入定义的有( )。A.工业企业销售原材料

B.4S店销售小汽车

C.商贸企业销售商品电脑

D.无法查明原因的现金溢余答案:A,B,C解析:选项D属于“营业外收入”核算的范围,即不属于企业日常经营行为。 -

第2题:

下列各项中,不考虑其他因素,符合会计要素收入定义的有()。A.工业企业销售原材料

B.4S店销售小汽车

C.商贸企业销售商品

D.无法查明原因的现金溢余答案:A,B,C解析:选项 D属于“营业外收入”科目核算的范围,不属于企业日常经营行为,不符合收入要素的定义。 -

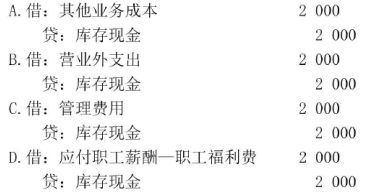

第3题:

某企业以现金支付行政管理人员生活困难补助2000元,下列各项中,会计处理正确的是( )。 答案:D解析:企业以现金支付行政管理人员生活困难补助属于一项职工福利,所以在实际支付的时候应该借记“应付职工薪酬一职工福利费”科目,贷记“库存现金”科目。

答案:D解析:企业以现金支付行政管理人员生活困难补助属于一项职工福利,所以在实际支付的时候应该借记“应付职工薪酬一职工福利费”科目,贷记“库存现金”科目。 -

第4题:

企业现金清查中,关于无法查明原因的现金溢余,经批准后处理时,涉及的会计科目有()。A.其他应付款

B.管理费用

C.待处理财产损溢

D.营业外收入答案:C,D解析:企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后处理时 借:待处理财产损溢

贷:营业外收入

现金溢余是不可以冲减管理费用的。 -

第5题:

下列各项中,符合会计要素收入定义的有( )。A.工业企业销售外购原材料

B.商业银行提供贷款服务

C.运输公司提供运输服务

D.无法查明原因的现金溢余答案:A,B,C解析:选项D,属于“营业外收入”核算的范围。 -

第6题:

下列对事业单位账款核对中发现的现金溢余或短缺进行的账务处理中,正确的有()。

- A、属于无法查明原因的现金溢余计入其他收入

- B、属于无法查明原因的现金短缺计入事业支出

- C、属于应支付给有关人员的现金溢余计入其他应付款

- D、属于应由责任人赔偿的现金短缺计入其他应收款

正确答案:A,C,D -

第7题:

多选题企业在现金清查中发现有待查明原因的现金短缺或溢余,已按管理权限批准,下列各项中,有关会计处理正确的有( )。A属于无法查明原因的现金溢余,应借记“待处理财产损溢”科目,贷记“营业外收入”科目

B属于应由保险公司赔偿的现金短缺,应借记“其他应收款”科目,贷记“待处理财产损溢”科目

C属于应支付给有关单位的现金溢余,应借记“待处理财产损溢”科目,贷记“其他应付款”科目

D属于无法查明原因的现金短缺,应借记“营业外支出”科目,贷记“待处理财产损溢”科目

正确答案: C,A解析: -

第8题:

单选题下列各项中,事业单位经批准对现金溢余的会计处理正确的是()。A借记“库存现金”科目,贷记“事业支出”科目

B借记“库存现金”科目,贷记“其他收入”科目

C借记“库存现金”科目,贷记“经营支出”科目

D借记“库存现金”科目,贷记“事业收入”科目

正确答案: A解析: 事业单位发现的现金溢余,属于应支付的部分,借记“库存现金”,贷记“其他应付款”科目,无法查明原因的,借记“库存现金”科目,贷记“其他收入”科目。 -

第9题:

单选题企业在现金清查中发现有待查明原因的现金短缺或溢余,已按管理权限批准,下列各项中,有关会计处理不正确的是()。A属于无法查明原因的现金溢余,应借记“待处理财产损溢”科目,贷记“营业外收入”科目

B属于应由保险公司赔偿的现金短缺,应借记“其他应收款”科目,贷记“待处理财产损溢”科目

C属于应支付给有关单位的现金溢余,应借记“待处理财产损溢”科目,贷记“其他应付款”科目

D属于无法查明原因的现金短缺,应借记“营业外支出”科目,贷记“待处理财产损溢”科目

正确答案: D解析: 暂无解析 -

第10题:

单选题下列各项中,关于企业无法查明原因的现金溢余,经批准后会计处理表述正确的是( )。A冲减财务费用

B计入其他应付款

C冲减管理费用

D计入营业外收入

正确答案: A解析: -

第11题:

多选题下列关于库存现金的表述正确的有( )。A企业购买价值1020元的办公用品可以使用现金

B企业内部各部门周转使用的备用金可以单独设置“备用金”科目核算

C现金清查中无法查明原因的现金短缺计入营业外支出

D现金清查中无法查明原因的现金溢余计入营业外收入

正确答案: D,C解析:

A项,结算起点(1000元)以上的支出需使用银行转账方式支付;C项,现金清查中无法查明原因的现金短缺计入管理费用。 -

第12题:

单选题下列各项中,关于现金清查结果的会计处理表述不正确的是( )。A应支付给有关人员的现金溢余,计人其他应付款

B应由责任人赔偿的现金短缺,计人其他应收款

C无法查明原因的现金溢余,按管理权限报经批准后计人营业外收入

D无法查明原因的现金短缺,按管理权限报经批准后计入营业外支出

正确答案: B解析: -

第13题:

下列各项中,符合会计要素收入定义的是( )。A.工业企业销售原材料

B.4S店销售小汽车

C.商贸企业销售商品电脑

D.无法查明原因的现金溢余答案:A,B,C解析:选项D属于“营业外收入”核算的范围,即不属于企业日常经营行为。 -

第14题:

下列各项中,关于企业无法查明原因的现金溢余,经批准后会计处理结果表述正确的是( )。

A.冲减财务费用

B.计入其他应付款

C.冲减管理费用

D.计入营业外收入答案:D解析:企业应当按规定进行库存现金的清查,如果账实不符,发现有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。

如为现金短缺,应先借记“待处理财产损溢”,贷记“库存现金”;按管理权限经批准后,属于应由责任人赔偿或保险公司赔偿的部分,借记“其他应收款”,贷记“待处理财产损溢”;属于无法查明原因的,借记“管理费用”,贷记“待处理财产损溢”。

如为现金溢余,应先借记“库存现金”,贷记“待处理财产损溢”;按管理权限经批准后,属于应支付给有关人员或单位的,借记“待处理财产损溢”,贷记“其他应付款”;属于无法查明原因的,借记“待处理财产损溢”,贷记“营业外收入”。 -

第15题:

企业对无法查明原因的现金溢余和现金短缺进行会计处理时,下列各项中,金额不会受到影响的是()。A.营业利润

B.利润总额

C.营业外支出

D.期间费用答案:C解析:现金溢余,属于应支付给有关单位或个人的,记入“其他应付款”科目;属于无法查明原因的,记入“营业外收入”科目,所以会影响利润总额。现金短缺,属于应由责任人赔偿或保险公司赔偿额部分,记入“其他应收款”科目;属于无法查明原因的,记入“管理费用”科目,所以会影响营业利润和期间费用。因此,企业对无法查明原因的现金溢余和现金短缺进行会计处理时,不会影响营业外支出。 -

第16题:

下列各项中,符合会计要素收入定义的有( )。A.工业企业销售原材料

B.4S店销售小汽车

C.商贸企业销售商品电脑

D.无法查明原因的现金溢余

E.因对方违约而收取的违约金答案:A,B,C解析:选项D、E,属于“利得”核算的范围,即不属于企业日常经营行为。 -

第17题:

下列各项中,事业单位经批准对现金溢余的会计处理正确的是()。

- A、借记“库存现金”科目,贷记“事业支出”科目

- B、借记“库存现金”科目,贷记“其他收入”科目

- C、借记“库存现金”科目,贷记“经营支出”科目

- D、借记“库存现金”科目,贷记“事业收入”科目

正确答案:B -

第18题:

企业现金清查中,发现的有待查明原因的现金溢余的,在处理过程中,可能涉及的会计科目有()。

- A、其他应付款

- B、管理费用

- C、待处理财产损溢

- D、营业外收入

- E、资本公积

正确答案:A,C,D -

第19题:

多选题2017年3月25日,某事业单位盘点库存现金时发现现金溢余500元。经查原因不明,则下列关于现金溢余的表述中正确的有()。A应通过“待处理财产损益”科目核算

B现金溢余记入“其他收入”科目中

C现金溢余记入“营业外收入”科目中

D批准后应当增加“库存现金”科目500元

正确答案: B,D解析: 暂无解析 -

第20题:

多选题下列关于现金股利的表述中正确的有()。A企业宣告分派现金股利会减少所有者权益

B企业宣告分派现金股利不会影响所有者权益

C企业宣告分派现金股利的会计处理为借记“利润分配”科目,贷记“股本”科目

D企业宣告分派现金股利的会计处理为借记“利润分配”科目,贷记“应付股利”等科目

E企业宣告分派现金股利不做会计处理

正确答案: C,E解析: -

第21题:

多选题下列各项中,关于企业现金溢余的会计处理表述正确的有( )。A无法查明原因的现金溢余计入营业外收入

B应支付给有关单位的现金溢余计入其他应付款

C无法查明原因的现金溢余冲减管理费用

D应支付给有关单位的现金溢余计入应付账款

正确答案: D,C解析: -

第22题:

单选题企业对无法查明原因的现金溢余和现金短缺进行会计处理时,下列各项中,金额不会受到影响的是( )。A营业利润

B利润总额

C营业外支出

D期间费用

正确答案: B解析: -

第23题:

单选题下列各项中,企业现金清查中发现的无法查明原因的现金溢余,经批准后应记入的会计科目是( )。A其他应付款

B管理费用

C财务费用

D营业外收入

正确答案: D解析: