itgle.com

甲公司持有乙公司20%有表决权股份,能够对乙公司生产经营决策施加重大影响。20×7年,甲公司将其账面价值为700万元的商品以1000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2000万元。假定不考虑所得税因素。甲公司应()。A.确认400万元的投资收益B.确认340万元的投资收益C.确认310万元投资收益D.确认300万元投资收益

题目

甲公司持有乙公司20%有表决权股份,能够对乙公司生产经营决策施加重大影响。20×7年,甲公司将其账面价值为700万元的商品以1000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2000万元。假定不考虑所得税因素。甲公司应()。

A.确认400万元的投资收益

B.确认340万元的投资收益

C.确认310万元投资收益

D.确认300万元投资收益

相似考题

更多“甲公司持有乙公司20%有表决权股份,能够对乙公司生产经营决策施加重大影响。20×7年,甲公司将其账面价值为700万元的商品以1000万元的价格出售给乙公司。至20×7年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司20×7年净利润为2000万元。假定不考虑所得税因素。甲公司应()。A.确认400万元的投资收益B.确认340万元的投资收益C.确认310万元投资收益D.确认300万元投资收益”相关问题

-

第1题:

2013年1月1日,甲公司以银行存款5 000万元购入乙公司40%有表决权股份,能够对乙公司施加重大影响。假定取得该项投资时,除一项存货公允价值和账面价值不等以外被投资单位其他各项可辨认资产、负债的公允价值等于账面价值,双方采用的会计政策、会计期间相同,该存货的账面价值为100万元,公允价值为120万元。2013年6月5日,甲公司出售商品一批给乙公司,商品成本为1 000万元,售价为1 500万元,乙公司购入的商品作为存货。至2013年年末,乙公司已将从甲公司购入商品的45%出售给外部独立的第三方,乙公司原账面上公允价值和账面价值不等的存货至年末已外销30%。乙公司2013年实现净利润1 000万元。假定不考虑所得税因素,甲公司2013年应确认对乙公司的投资收益为( )万元。A、290.00

B、287.60

C、310.00

D、292.40答案:B解析:甲公司2013年应确认对乙公司的投资收益=[1 000-(120-100)×30%-(1 500-1 000)×(1-45%)]×40%=287.6(万元) -

第2题:

甲公司持有乙公司20%的有表决权股份,采用权益法核算。甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生内部交易。2020年12月20日,甲公司将一批账面余额为1 000万元的商品,以600万元的价格出售给乙公司(假设交易损失中有300万元是商品本身减值造成的)。至2020年资产负债表日,该批商品对外部第三方出售40%。乙公司2020年净利润为2 000万元,不考虑所得税因素。2020年甲公司因该项投资应确认的投资收益为( )万元。A.300

B.0

C.420

D.412答案:D解析:甲公司在该项内部交易中亏损400万元,其中300万元是因为商品减值引起的,不予调整;另外该商品已对外出售40%,所以12(100×60%×20%)万元是未实现内部交易损益属于投资企业的部分,在采用权益法计算确认投资损益时应予抵销,即甲公司应确认的投资收益=(2 000+100×60%)×20%=412(万元)。 -

第3题:

甲企业于2007年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。2007年8月,乙公司将其成本为600元的某商品以1000元的价格出售给甲企业,甲企业将取得的商品作为存货。至2007年12月31日,甲企业对外(非合并范围独立第三方)销售了80%,仍有20%尚未对外销售,乙公司2007年实现净利润为1000元:2008年,甲企业将剩余的20%对外销售,乙公司2008年实现净利润2000元。假定不考虑所得税因素。则以下说法正确的是( )。

Ⅰ.2007年甲企业因对乙公司投资应确认的投资收益为184

Ⅱ.2007年甲企业因对乙公司投资应确认的投资收益为200

Ⅲ.2008年甲企业因对乙公司投资应确认的投资收益为416

Ⅳ.2008年甲企业因对乙公司投资应确认的投资收益为400A.Ⅰ.Ⅱ.Ⅳ

B.Ⅰ.Ⅲ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅲ.Ⅳ答案:B解析:2007年甲公司从乙公司购入存货20%尚未实现对外销售,20%部分的为实现内部销售利润部分应当予以抵销,故应抵销的未实现内部销售利润为(1000-600)×20%=80; 2007年甲企业因对乙公司投资应确认的投资收益为(1000-80)×20%=184;

2008年甲企业因对乙公司投资应确认的投资收益为(2000+80)×20%=416。 -

第4题:

甲企业于2014年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。2014年8月,乙公司将其成本为600万元的某商品以1000万元的价格出售给甲企业。甲企业将取得的商品作为存货。至2014年12月31日,甲企业对外(非合并范围独立第三方)销售了80%,仍有20%尚未对外销售,乙公司2014年实现净利润为1000万元。2015年,甲企业将剩余的20%对外销售,乙公司2015年实现净利润2000万元。假定不考虑所得税因素,则以下说法正确的是()。

Ⅰ.2014年甲企业因对乙公司投资应确认的投资收益为184万元

Ⅱ.2014年甲企业因对乙公司投资应确认的投资收益为200万元

Ⅲ.2015年甲企业因对乙公司投资应确认的投资收益为416万元

Ⅳ.2015年甲企业因对乙公司投资应确认的投资收益为400万元A、Ⅰ、Ⅲ

B、Ⅰ、Ⅳ

C、Ⅱ、Ⅲ

D、Ⅱ、Ⅳ答案:A解析:2014年甲公司从乙公司购入存货20%尚未实现对外销售,20%部分的未实现内部销售利润部分应当予以抵销,故应抵销的未实现内部销售利润为(1000-600)×20%=80(万元);2014年甲企业因对乙公司投资应确认的投资收益为(1000-80)×20%=184(万元),2015年甲企业因对乙公司投资应确认的投资收益为(2000+80)×20%=416(万元)。 -

第5题:

2×17年1月1日甲公司取得乙公司30%的股权,能够对乙公司施加重大影响;甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生内部交易。2×17年度乙公司实现净利润8000万元,当年6月20日,甲公司将成本为600万元的A商品以1000万元的价格出售给乙公司,乙公司将其作为管理用固定资产并于当月投入使用,预计使用10年,净残值为零,采用年限平均法计提折旧;当年12月20日,甲公司将一批账面余额为1000万元的B商品,以600万元的价格出售给乙公司(交易损失是减值造成的)。至2×17年资产负债表日,该批B商品对外部第三方出售40%。不考虑其他因素,甲公司在其2×17年度的个别财务报表中应确认对乙公司投资的投资收益为( )。A.2406万元

B.2358万元

C.2286万元

D.2292万元答案:C解析:甲公司因出售B商品产生的内部交易亏损400万元,是因商品自身减值引起的,不予调整;甲公司2×17年度应确认对乙公司投资的投资收益=(8000-400+400/10×1/2)×30%=2286(万元)。 -

第6题:

甲公司持有乙公司30%的有表决权股份,能够对乙公司生产经营决策施加重大影响。2019年,甲公司将其账面价值为500万元的商品以400万元的价格出售给乙公司,无证据表明交易价格与账面价值之间的差额是由于该资产发生减值损失导致的。2019年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,双方在以前期间未发生过内部交易。乙公司2019年净利润为1 000万元。甲公司2019年确认的投资收益为( )。A.300万元

B.330万元

C.270万元

D.0答案:B解析:因无证据表明交易价格400万元与甲公司该商品账面价值500万元之间的差额是该资产发生减值损失导致的,因此,应当在确认投资损益时予以抵销。所以,应确认的投资收益=[1000+(500-400)]×30%=330(万元)。

个别报表中处理为:

借:长期股权投资 [(1000+100)×30%]330

贷:投资收益 330

合并报表中调整分录为:

借:营业收入 (400×30%)120

投资收益 (100×30%)30

贷:营业成本 (500×30%)150 -

第7题:

单选题2014年1月,甲公司取得了乙公司20%有表决权的股份,能够对乙公司施加重大影响。2015年11月,甲公司将其账面价值为1200万元的商品以1800万元的价格出售给乙公司,乙公司将取得的商品作为管理用固定资产,预计使用寿命为10年,采用年限平均法计提折旧,净残值为0。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司2015年实现净利润为2000万元。不考虑所得税及相关税费等因素影响。甲公司2015年应确认的投资收益为()万元。A400

B280

C281

D279

正确答案: A解析: 甲公司2015年应确认的投资收益=[2000-(600-600÷10×1/12)]×20%=281(万元)。 -

第8题:

单选题甲公司于2×15年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。2×15年8月,乙公司将其成本为600万元的某商品以1000万元的价格出售给甲公司,甲公司将取得的商品作为存货。至2×15年资产负债表日,甲公司仍未对外出售该存货。乙公司2×15年实现净利润为3200万元。假定不考虑增值税和所得税等相关因素的影响。若甲公司有子公司,需要编制合并财务报表。假定不考虑其他交易事项,甲公司2×15年合并财务报表应确认的投资收益为()万元。A640

B560

C0

D720

正确答案: A解析: 甲公司2×15年个别财务报表中应确认的投资收益=[3200-(1000-600)]×20%=560(万元),因其之间发生的内部交易为逆流交易,所以合并财务报表不对投资收益项目进行调整,所以合并财务报表投资收益金额与个别报表相同。 -

第9题:

单选题甲企业于2016年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司除一项存货外,其他可辨认资产、负债的公允价值与账面价值相等,该存货账面价值为2000万元,公允价值为2400万元,至2016年12月31日,乙公司将该存货已对外销售80%。2016年11月,甲企业将其成本为800万元的某商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为存货,至2016年12月31日,乙公司将上述内部交易存货对外销售40%。乙公司2016年度实现净利润5000万元。假定不考虑所得税的影响。甲企业个别财务报表中2016年应确认的投资收益为( )万元。A984

B888

C936

D1000

正确答案: D解析:

甲企业个别财务报表中应确认的投资收益=[5000-(2400-2000)×80%-(1200-800)×(1-40%)]×20%=888(万元)。 -

第10题:

单选题甲公司持有乙公司20%有表决权股份,能够对乙公司生产经营决策施加重大影响。2016年,甲公司将其账面价值为800万元的商品以600万元(实质上发生了减值损失)的价格出售给乙公司。2016年12月31日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司2016年净利润为1000万元。不考虑其他因素,则甲公司2016年应确认的投资收益为( )万元。A160

B240

C200

D0

正确答案: B解析:

甲公司在确认应享有乙公司2016年净损益时,如果有证据表明交易价格600万元与甲公司该商品账面价值800万元之间的差额是该资产发生了减值损失,在确认投资损益时不应予以抵消该内部交易损失。题中表明商品实质上发生了减值损失,故甲公司2016年应确认的投资收益=1000×20%=200(万元)。 -

第11题:

单选题甲公司持有乙公司30%有表决权股份,能够对乙公司生产经营决策施加重大影响。2×16年,甲公司将其账面价值为800万元的商品以500万元的价格出售给乙公司(实质上发生了减值损失)。2×16年12月31日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相等,双方在以前期间未发生过内部交易。乙公司2×16年实现净利润为2000万元,无其他所有者权益变动。不考虑其他因素,则甲公司2×16年应确认的投资收益为()万元。A510

B600

C690

D0

正确答案: A解析: 甲公司在确认应享有乙公司2×16年净损益时,如果有证据表明交易价格500万元与甲公司该商品账面价值800万元之间的差额是该资产发生了减值损失,在确认投资损益时不应予以抵销。甲公司2×16年应确认的投资收益=2000×30%=600(万元) -

第12题:

单选题甲公司于2019年1月3日以银行存款1000万元购入乙公司40%有表决权资本,能够对乙公司施加重大影响。假定取得该项投资时,被投资单位各项可辨认资产、负债的公允价值等于账面价值,双方采用的会计政策、会计期间相同。2019年6月5日,乙公司出售商品一批给甲公司,商品成本为200万元,售价为300万元,甲公司购入的商品作为存货。至2019年末,甲公司已将从乙公司购入商品的40%出售给外部独立的第三方。乙公司2019年实现净利润600万元。假定不考虑所得税因素。甲公司2019年应确认对乙公司的投资收益为( )万元。A224

B240

C216

D200

正确答案: B解析:

投资方在采用权益法计算确认应享有联营企业或合营企业的投资损益时,应抵销该未实现内部交易损益的影响,同时调整对联营企业或合营企业长期股权投资的账面价值。应确认对乙公司的投资收益=[600-(300-200)×(1-40%)]×40%=216(万元)。 -

第13题:

甲公司持有乙公司30%的有表决权股份,能够对乙公司生产经营决策施加重大影响。2020年,甲公司将其账面价值为500万元的商品以400万元的价格出售给乙公司,无证据表明交易价格与账面价值之间的差额是由于该资产发生减值损失导致的。2020年资产负债表日,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,双方在以前期间未发生过内部交易。乙公司2020年净利润为1000万元。甲公司2020年确认的投资收益为( )万元。A.300

B.330

C.270

D.0答案:B解析:因无证据表明交易价格400万元与甲企业该商品账面价值500万元之间的差额是该资产发生减值损失导致的,因此,应当在确认投资损益时予以抵销。所以,应确认的投资收益=[1000+(500-400)]×30%=330(万元)。 -

第14题:

甲公司持有乙公司30%的有表决权股份,能够对乙公司生产经营决策施加重大影响。2015年,甲公司将其账面价值为500万元的商品以400万元的价格出售给乙公司,该交易不构成业务,有证据表明交易价格与账面价值之间的差额是由于该资产发生了减值损失。2015年年末,该批商品尚未对外部第三方出售。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,双方在以前期间未发生过内部交易。乙公司2015年净利润为1000万元。甲公司2015年应确认的投资收益为( )万元。A.300

B.330

C.370

D.0答案:A解析:有证据表明交易价格400万元与甲公司该商品账面价值500万元之间的差额是该资产发生了减值损失,在确认投资损益时不应予以抵销。所以应确认的投资收益=1000×30%=300(万元)。 -

第15题:

甲企业于2016年1月取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。2016年8月,乙公司将其成本为600元的某商品以1000元的价格出售给甲企业,甲企业将取得的商品作为存货。至2016年12月31日,甲企业对外(非合并范围独立第三方)销售了80%,仍有20%尚未对外销售,乙公司2016年实现净利润为1000元:2017年,甲企业将剩余的20%对外销售,乙公司2017年实现净利润2000元。假定不考虑所得税因素。则以下说法正确的是()。

Ⅰ2016年甲企业因对乙公司投资应确认的投资收益为184元

Ⅱ2016年甲企业因对乙公司投资应确认的投资收益为200元

Ⅲ2017年甲企业因对乙公司投资应确认的投资收益为416元

Ⅳ2017年甲企业因对乙公司投资应确认的投资收益为400元A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅲ、

C.Ⅰ、Ⅱ、Ⅲ、

D.Ⅲ、Ⅳ答案:B解析:2016年甲公司从乙公司购入存货20%尚未实现对外销售,20%部分的为实现内部销售利润部分应当予以抵销,故应抵销的未实现内部销售利润为(1000-600)×20%=80(元);2016年甲企业因对乙公司投资应确认的投资收益为(1000-80)×20%=184(元);

2017年甲企业因对乙公司投资应确认的投资收益为(2000+80)×20%=416(元)。

-

第16题:

甲公司持有乙公司20%的有表决权股份,采用权益法核算。甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生内部交易。2×17年12月20日,甲公司将一批账面余额为1 000万元的商品,以600万元的价格出售给乙公司(假设交易损失中有300万元是该资产本身发生减值造成的)。至2×17年资产负债表日,已向外部第三方售出该批商品的40%。乙公司2×17年净利润为2 000万元,不考虑所得税因素。2×17年甲公司因该项投资应确认的投资收益为( )。A.300万元

B.0

C.420万元

D.412万元答案:D解析:甲公司在该项内部交易中亏损400万元,其中300万元是因为商品减值引起的,不予调整;另外该商品已对外出售40%,所以12(100×60%×20%)万元是未实现内部交易损益中归属于投资企业的部分,在采用权益法计算确认投资损益时应予抵销,即甲公司应确认的投资收益=(2 000+100×60%)×20%=412(万元)。 -

第17题:

甲企业持有乙公司有表决权股份的20%,能够对乙公司生产经营施加重大影响。2×13年11月,甲企业将其账面价值为600万元的商品以900万元的价格出售给乙公司,乙公司将取得的商品作为管理用固定资产核算,预计使用寿命为10年,净残值为零,采用年限平均法计提折旧。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司2×13年实现净利润为1 600万元。假定不考虑所得税等因素的影响。答案:解析:甲企业在该项交易中实现利润300万元,其中的60万元(300×20%)是针对本企业持有的对联营企业的权益份额,在采用权益法计算确认投资损益时应予抵销,同时应考虑相关固定资产折旧对损益的影响,即甲企业应当进行的会计处理为:

借:长期股权投资—损益调整 260.5

贷:投资收益 260.5

注:260.5=[1 600-(900-600)+(900-600)/10×1/12]×20%=(1 600-300+2.5)×20%

甲企业如存在子公司需要编制合并财务报表,在合并财务报表中对该未实现内部交易损益应在个别财务报表已确认投资收益的基础上进行以下调整:

借:营业收入 180(900×20%)

贷:营业成本 120(600×20%)

投资收益 60 -

第18题:

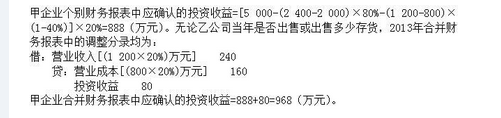

甲企业于2013年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司除一项存货外,其他可辨认资产、负债的公允价值与账面价值相等,该存货账面价值为2000万元,公允价值为2400万元,至2013年12月31日乙公司将该存货已对外销售80%。2013年11月,甲企业将其成本为800万元的某商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为存货,至2013年12月31日,乙公司将上述内部交易存货对外销售40%。乙公司2013年实现净利润5000万元。假定不考虑所得税因素影响。若甲企业有子公司,需要编制合并财务报表,在合并财务报表中,甲企业对乙公司的股权投资2013年应确认的投资收益为()万元。A.1000

B.888

C.968

D.984答案:C解析:

-

第19题:

问答题甲公司持有乙公司20%有表决权的股份,能够对乙公司施加重大影响。2018年9月,甲公司将其账面价值为800万元的商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为管理用固定资产,预计使用寿命为10年,预计净残值为零。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生过内部交易。乙公司2018年实现净利润为2000万元(假定利润实现是均衡的)。不考虑相关税费等其他因素影响。要求:编制甲公司确认投资收益的会计分录。正确答案:解析: -

第20题:

单选题甲公司持有乙公司30%的有表决权股份,能够对乙公司生产经营决策施加重大影响。2019年,甲公司将其账面价值为500万元的商品以400万元的价格出售给乙公司,有证据表明交易价格与账面价值之间的差额是由于该资产发生了减值损失。2019年资产负债表日,该批商品尚未对外部第三方出售。假定甲企业取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,双方在以前期间未发生过内部交易。乙公司2019年净利润为1000万元。甲公司2019年确认的投资收益为( )万元。A300

B330

C370

D0

正确答案: B解析:

投资方与其联营企业及合营企业之间发生的无论是顺流交易还是逆流交易产生的未实现内部交易损失,其中属于所转让资产发生减值损失的,有关未实现内部交易损失不应予以抵销;有证据表明交易价格400万元与甲公司该商品账面价值500万元之间的差额是该资产发生了减值损失,在确认投资损益时不应予以抵销。故应确认的投资收益=1000×30%=300(万元)。 -

第21题:

单选题甲公司持有乙公司20%的有表决权股份,采用权益法核算。20×1年12月20日,甲公司将一批账面余额为1000万元的商品,以600万元的价格出售给乙公司(假设交易损失中有300万元是减值造成的)。至20×1年资产负债表日,该批商品对外部第三方出售40%,假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生内部交易。乙公司20×1年净利润为2000万元,不考虑所得税因素。则20×1年甲公司因该项投资应确认的投资收益为()。A300万元

B0

C420万元

D412万元

正确答案: B解析: 甲公司在该项内部交易中亏损400万元,其中300万元是因为商品减值引起的,不予调整;另外该商品已对外出售40%,所以12(100×60%×20%)万元是未实现内部交易损益属于投资企业的部分,在采用权益法计算确认投资损益时应予抵销,即甲公司应确认的投资收益=(2000+100×60%)×20%=412(万元)。 -

第22题:

单选题甲公司持有乙公司20%有表决权股份,采用权益法核算。2016年12月20日,甲公司将一批账面价值为1000万元的商品,以600万元的价格出售给乙公司(假设交易损失中有300万元是减值造成的)。至2016年资产负债表日,该批商品对外部第三方出售40%。假定甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同,两者在以前期间未发生内部交易。乙公司2016年净利润为2000万元,不考虑所得税因素。则2016年甲公司因该项投资应确认的投资收益为( )。A300万元

B0

C420万元

D412万元

正确答案: B解析:

投资方与其联营企业及合营企业之间发生的无论是顺流交易还是逆流交易产生的未实现内部交易损失,其中属于所转让资产发生减值损失的,有关未实现内部交易损失不应予以抵消。甲公司在该项内部交易中亏损400万元,其中300万元是因为商品减值引起的,不予调整;另外该商品已对外出售40%,所以12(100×60%×20%)万元是未实现内部交易损益属于投资企业的部分,在采用权益法计算确认投资损益时应予抵消,即甲公司应确认的投资收益=(2000+100×60%)×20%=412(万元)。 -

第23题:

单选题甲公司于2015年1月1日以银行存款18000万元购入乙公司有表决权股份的40%,能够对乙公司施加重大影响。取得该项投资时,乙公司各项可辨认资产、负债的公允价值等于账面价值,双方采用的会计政策、会计期间相同。2015年6月1日,乙公司出售一批商品给甲公司,成本为800万元,售价为1000万元,甲公司购入后作为存货管理。至2015年年末,甲公司已将从乙公司购入商品的50%出售给外部独立的第三方。乙公司2015年实现净利润1600万元。假定不考虑其他因素的影响。甲公司2015年年末因对乙公司的长期股权投资应确认投资收益为()万元。A600

B660

C700

D720

正确答案: A解析: 考虑内部交易后乙公司调整后的净利润=1600-(1000-800)×(1-50%)=1500(万元),则甲公司2015年年末因对乙公司的长期股权投资应确认投资收益=1500×40%=600(万元)。