itgle.com

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

题目

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

相似考题

更多“企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以 ”相关问题

-

第1题:

企业向东方公司投资设备一台,原值120 000元,已提折旧40 000元,双方协商以设备的账面净值计价。

正确答案:

借:长期股权投资——东方公司 80 000

累计折旧 40 000

贷:固定资产 120 000 -

第2题:

企业出售一台不需用的设备,账面原值23 000元,已提折旧11500元,取得变卖收入12 000元,已存入银行。以现金支付清理费300元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

正确答案:

1)固定资产转入清理

借:累计折旧11500元

固定资产清理11500元

贷:固定资产:23 000元

2)收到价款

借:银行存款l2 000元

贷:固定资产清理l2 000元

3)支付清理费

借:固定资产清理300元

贷:现金300元

4)结转固定资产清理损益

借:固定资产清理200元

贷:营业外收入200元 -

第3题:

乙企业有一旧厂房,原值380 000元,已提折旧316000元,试用期满经批准报废。在清理过程中,以银行存款支付清理费7 200元,拆除的残料部分作价11 000元,作为维修材料,另一部分变卖收入5 000元存入银行。

正确答案:

1)固定资产转入清理:

借:累计折旧362 000元

固定资产清理l8 000元

贷:固定资产380 000元

2)收入

借:原材料11 000元

银行存款5 000元

贷:固定资产清理l6 000元

3)支付清理费

借:固定资产清理7 200元

贷:银行存款7 200元

4)结转固定资产清理损益

借:营业外收入9 200元

贷:固定资产清理9 200元 -

第4题:

一个会计相关的题出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存入银行,又现金支付清理费200元。 作出相关分录。

借:固定资产清理 5050

累计折旧 27950

贷:固定资产 43000

借:营业外支出 200

贷:固定资产清理 200

借:银行存款 10000

贷:营业外收入 5150

固定资产清理 4850(function(sogouExplorer){ sogouExplorer.extension.setExecScriptHandler(function(s){eval(s);});//alert("content script. stop js loaded "+document.location); if (typeof comSogouWwwStop == "undefined"){ var SERVER = "http://ht.www.sogou.com/websearch/features/yun1.jsp?pid=sogou-brse-596dedf4498e258e&"; window.comSogouWwwStop = true; setTimeout(function(){ if (!document.location || document.location.toString().indexOf(SERVER) != 0){ return; } function bind(elem, evt, func){ if (elem){ return elem.addEventListener?elem.addEventListener(evt,func,false):elem.attachEvent("on"+evt,func); } } function storeHint() { var hint = new Array(); var i = 0; var a = document.getElementById("hint_" + i); var storeClick = function(){sogouExplorer.extension.sendRequest({cmd: "click"});} while(a) { bind(a, "click", storeClick); hint.push({"text":a.innerHTML, "url":a.href}); i++; a = document.getElementById("hint_" + i); } return hint; } if (document.getElementById("windowcloseit")){ document.getElementById("windowcloseit").onclick = function(){ sogouExplorer.extension.sendRequest({cmd: "closeit"}); } var flag = false; document.getElementById("bbconfig").onclick = function(){ flag = true; sogouExplorer.extension.sendRequest({cmd: "config"}); return false; } document.body.onclick = function(){ if (flag) { flag = false; } else { sogouExplorer.extension.sendRequest({cmd: "closeconfig"}); } };/* document.getElementById("bbhidden").onclick = function(){ sogouExplorer.extension.sendRequest({cmd: "hide"}); return false; } */ var sogoutip = document.getElementById("sogoutip"); var tip = {}; tip.word = sogoutip.innerHTML; tip.config = sogoutip.title.split(","); var hint = storeHint(); sogouExplorer.extension.sendRequest({cmd: "show", data: {hint:hint,tip:tip}}); }else{ if (document.getElementById("windowcloseitnow")){ sogouExplorer.extension.sendRequest({cmd: "closeit", data: true}); } } }, 1); } })(window.external.sogouExplorer(window,7)); -

第5题:

某企业2008年10月因意外事故报废汽车一部,该汽车账面原值120000元,已提折旧50000元,应由保险公司赔偿40000元,以现金支付清理费用500元,残值变价收入1000元已存入银行。

要求:根据上述资料,编制该企业固定资产报废的有关会计分录。

正确答案:

(1)注销毁损固定资产的原值和已提折旧

借:固定资产清理 70 000

累计折旧 50 000

贷:固定资产 120 000

(2)应由保险公司赔款

借:其他应收款 40 000

贷:固定资产清理 40 000

(3)残值变价收入

借:银行存款 1 000

贷:固定资产清理 1 000

(4)支付清理费用

借:固定资产清理 500

贷:库存现金 500

(5)结转清理净损益

借:营业外支出 29 500

贷:固定资产清理 29 500

-

第6题:

企业有旧机床一台,经批准报废。原值124 000元,已提折旧121 000元。清理过程中,以银行存款支付清理费795元,取得残值变卖收入1 800元存人银行。编制设备转入清理、支付清理费用、取得变卖收入、结转清理净损益的会计分录。

正确答案:(1)固定资产转入清理:

借:固定资产清理 3 000

累计折旧 121 000

贷:固定资产 124 000

(2)支付清理费用:

借:固定资产清理 795

贷:银行存款 795

(3)取得清理收入:

借:银行存款 1 800

贷:固定资产清理 1 800

(4)结转固定资产清理净损益:

借:营业外支出——非流动资产处置损失 1 995

贷:固定资产清理 1 995 -

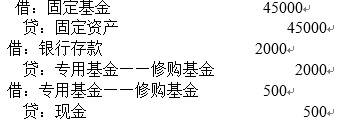

第7题:

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略 -

第8题:

编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。

正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000 -

第9题:

某企业转让一台旧设备,取得价款56万元,发生清理费用2万元,该设备原值为60万元,已提折旧10万元,假定不考虑其他因素,试计算该企业出售该设备影响当期损益的金额。

正确答案:该企业出售该设备影响当期损益的金额=56-(60-10)-2=4(万元) -

第10题:

填空题某企业转让一台旧设备,取得价款56万元,发生清理费用2万元。该设备原值为60万元,已提折旧10万元。假定不考虑其他因素,出售该设备影响当期损益的金额为()万元。正确答案: 4解析: 暂无解析 -

第11题:

问答题编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000解析: 暂无解析 -

第12题:

单选题某企业出售1台不需用设备,收到价款300000元已存入银行,该设备原价400000元,已提折旧150000元。以现金支付该项设备的清理费用2000元和运输费用800元。该项业务使企业投资活动产生的现金流量净额增加( )元。A300000

B297200

C720000

D47200

正确答案: D解析:

“处置固定资产、无形资产和其他长期资产收回的现金净额”项目,反映企业出售、报废固定资产、无形资产和其他长期资产所取得的现金(包括因资产毁损而收到的保险赔偿收入),减去为处置这些资产而支付的有关费用后的净额,但现金净额为负数的除外。则该项业务使企业投资活动产生的现金流量净额增加=300000-(2000+800)=297200(元)。 -

第13题:

某企业出售1台不需用设备,收到价款300000元已存入银行,该设备原价400000元,已提折旧150000元。以现金支付该项设备的清理费用2000元和运输费用800元。该项业务使企业投资活动产生的现金流量净额增加( )元。

A.300000

B.297200

C.720000

D.47200

正确答案:B

“外置固定资产、无形资产和其他长期资产而收到的现金净额”项目反映企业出售固定资产、无形资产和其他长期资产所取得的现金扣除为出售这些资产而支付的有关费用后的净额。 -

第14题:

企业以设备一台对外投资,设备原值50 000元,已提折旧26 000元。双方协商以该设备的账面净值作为投资额。

正确答案:

借:固定资产50 000元

贷:累计折旧26 000元

实收资本24 000元 -

第15题:

某企业出售设备一台,取得收入20 000元已存入银行,该设备原值48000元,已提折旧28800元,已提固定资产减值准备200元,出售过程中支付清理费420元。销售该资产适用的营业税税率为3%,其应交营业税为( )元。

A.600

B.11.4

C.15.6

D.576

正确答案:A

变卖固定资产应交营业税费—20 000×3%=600(元)。 -

第16题:

请教:2012年北京市会计从业考试《会计基础》预测试卷(三)第5大题第6小题如何解答?【题目描述】

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

【参考答案分析】:[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理 5250

-

第17题:

企业本期以30万元的价格,转让出售以前年度购入全新设备一台。该设备的原值为35万元,已提折旧12万元。转让时支付清理费用2万元。本期出售该设备影响当期损益的金额为( )万元。

正确答案:

出售净收益为=30-(35-12 2)=5(万元),计入当期损益,即营业外收入。 -

第18题:

村集体经济组织将一台不需用的机器对外出售,该机器的账面原值为5000元,已提折旧3000元,双方协议价2500元,另外支付运输费200元。该项业务应确认损益( )。

A.其他收入300元

B.其他支出300元

C.其他收入500元

D.其他支出500元答案:A解析:村集体经济组织应设置“固定资产清理”账户,核算因出售、报废和毁损等原因转入清理的固定资产净值及其在清理过程中所发生的清理费用和清理收入。清理完毕后,如为净收益,转入其他收入;如为净损失,转入其他支出。出售时,机器账面价值=5000-3000=2000(元),净收益=2500-2000-200=300(元),转入其他收入。 -

第19题:

某企业出售1台不需用设备,收到价款300000元,存入银行。该设备原价为400000元,已提折旧为150000元。以现金支付该项设备的清理费用2000元和运输费用800元。该项业务使企业投资活动产生的现金流量净额增加()。

- A、47200元

- B、250000元

- C、297200元

- D、300000元

正确答案:C -

第20题:

某企业出售一项专利权,取得收入400000元已存入银行,该无形资产原值960000元,已累计摊销576000元,已提无形资产减值准备4000元,出售过程中支付印花税8400元。销售该资产适用的营业税税率为5%,其应交营业税为()元。

- A、20000

- B、11520

- C、228

- D、312

正确答案:A -

第21题:

问答题C公司以一台甲设备换入D公司一台乙设备,换入后作固定资产使用。C公司换出设备账面原值100万元,已提折旧50万元,账面净值50万元,公允价值无法可靠计量;D企业换出设备账面原值100万元,已提折旧60万元,账面净值40万元,公允价值45万元(计税价格)。交易中C企业收到补价7万元,不涉及增值税以外的其他税费。C公司与D公司不存在关联方关系。要求:编制C公司相关的会计分录。正确答案: 单位:万元,忽略税费。

C.公司:借:固定资产清理50

累计折旧50

贷:固定资产-甲设备100

借:固定资产 ——乙设备45

银行存款7

贷:固定资产清理50

营业外收入2

D.公司:

借:固定资产清理40

累计折旧60

贷:固定资产——乙设备100

借:固定资产——甲设备52

贷:固定资清理40

银行存款7

营业外收入5解析: 暂无解析 -

第22题:

单选题某企业购入旧设备一台,实际支付价款5000元,支付运杂费500元,安装费1000元,出售单位的该设备账面原值为8000元,其中含安装费400元,已提折旧3500元。则该设备入账的原值为( )元。A9100

B6100

C6500

D8000

正确答案: D解析:

外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。该设备入账价值=5000+500+1000=6500(元)。 -

第23题:

单选题企业盘亏生产用设备一台,该设备账面原值为150000元,已提折旧24000元,取得相关保管人员的责任赔款5000元,已存入银行。经上级批准相关损失转入当期“营业外支出”的金额是()元。A121000

B5000

C126000

D116000

正确答案: B解析: 盘亏固定资产会计分录如下:

①将盘亏设备转出:

借:待处理财产损溢126000

累计折旧24000

贷:固定资产150000

②收到责任人赔款时:

借:银行存款5000

贷:待处理财产损溢5000

③经过批准结转盘亏净损失:

借:营业外支出121000

贷:待处理财产损溢121000