itgle.com

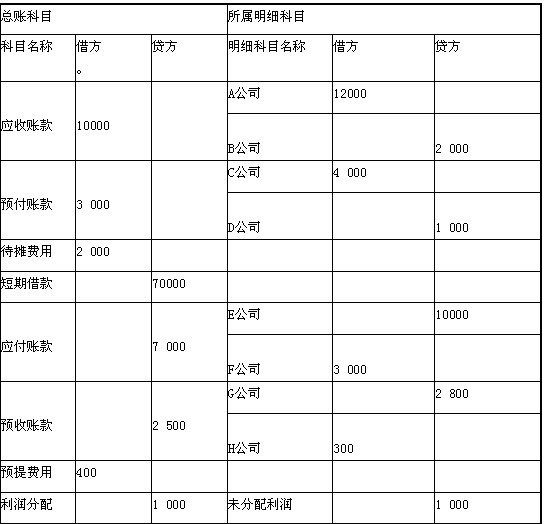

根据上表资料,计算表中“预收账款”的期末数为( )元。A. 2 500B.2 800C.4 800D.3 800

题目

根据上表资料,计算表中“预收账款”的期末数为( )元。

A. 2 500

B.2 800

C.4 800

D.3 800

相似考题

更多“根据上表资料,计算表中“预收账款”的期末数为( )元。 A. 2 500 B.2 800C.4 800 D.3 800 ”相关问题

-

第1题:

某单位“预收账款”账户的期初余额为800万元,本期贷方发生额为900万元,期末余额为600万元,则本期借方发生额为( )。

A.800万元

B.1000万元

C.1100万元

D.700万元

正确答案:C

【答案】C

【考点】负债类账户的基本结构

【解析】预收账款属于负债类账户,而非资产类,借方本期发生额=贷方期初余额+贷方本期发生额-贷方期末余额,即800(贷方余额)+900-600=1100(万元)。 -

第2题:

资产负债表中“应收账款”项目期末数应根据( )所属明细账的借方余额之和再减去“坏账准备”账户贷方余额填列。

A.“应收账款”总账和“预付账款”总账

B.“应收账款”总账和“预收账款”总账

C.“应付账款”总账和“预收账款”总账

D.“应付账款”总账和“预付账款”总账

正确答案:B

【解析】 资产负债表中“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备’’账户中有关应收账款计提的坏账准备期末余额后的金额填列。选B。 -

第3题:

房地产开发企业资产负债表中的下列项目期末数,根据明细账户余额分析填列的有()

A、应收账款

B、应付账款

C、付账款

D、预收账款

参考答案:ABCD

-

第4题:

资料,一、环宇公司2014年10月31日各账户的期末余额及相关资料如下表

补充资料:(1)应收账款有关明细账期末余额情况为:应收账款——A公司借方余额110 720.00元,应收账款- -B公司贷方余额24000.00元;

(2)应付账款有关明细账期未余额情况为:应付账款——C公司 贷方余额99 000.00元,应付账款——D公司借方余额26 000.00元;

(3)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额30 000.00元,预收账款——F公司借方余额6000.00元。

要求:请根据上述资料,计算环宇公司2014年10月31日资产负债表中下列报表项目的期末数

二、请根据以上内容匹配资产负债表相关项目应填列的信息:

6.应收账款()

7.预收款项()

8.负债合计()

9.未分配利润()

10.所有者权益合计()

参考答案:6.99000. 00、7.54000. 00、8.853000. 00、9.178000. 00、10.1188600.00

-

第5题:

回答下列各题: 华天公司2010年10月的余额试算平衡表如下:

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。正确答案:

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3 000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50 000元。 (3)应收账款有关明细账期末余额情况为:应收账款——A公司 贷方余额5 000 ——B公司 借方余额41 400 (4)应付账款有关明细账期末余额情况为:应付账款——C公司 贷方余额39 500 ——D公司 借方余额8 100 (5)预收账款有关明细账期末余额情况为:预收账款——E公司 贷方余额7 200 ——F公司 借方余额3 000 (6)该月计提应收账款的坏账金额为500元。 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表项目的期末数。 (1)货币资金( )元。正确答案:

“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。所以,货币资金期末数=380+65 000+1 220=66 600(元) -

第6题:

请教:安徽省2012年会计从业《会计基础》标准预测试卷(1)第1大题第15小题如何解答?【题目描述】

根据以下资料,完成第15~18题

某企业年末部分会计科目余额如下表所示:单位(元)

根据上表资料,计算表中“应收账款”的期末数为( )元。

A. 10000

B.12 300

C.12 000

D.13 000

答案分析:正确答案:B

表中“应收账款”的期末数为:12 000 300=12 300(元)。

-

第7题:

资产负债表中货币资金项目的期末数应根据( )账户的期末余额余额计算填列。

A.库存现金

B.预收账款

C.其他货币资金

D.预付账款

正确答案:AC

“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个科目期末余额的合计数填列。货币资金=现金+银行存款+其他货币资金。 -

第8题:

根据上表资料,计算表中“预付账款”的期末数为( )元。

A. 7 000

B.3 000

C.4000

D.6000

正确答案:A

表中“预付账款”的期末数为:4 000 3 000=7 000(元)。 -

第9题:

某企业年末损益表中销售收入为30000万元,销售成本为18000万元,应收账款为800万元;年初应收账款为1200万元。应收账款周转率为()。A.18

B.30

C.2. 5

D.37. 5答案:B解析:应收账款周转率=30000÷((800+1200)/2)=30 -

第10题:

某公司2014年12月的试算平衡表如下:

补充资料:(1)长期借款期末余额中将于一年内到期归还的长期借款数为45000元。(2)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000(3)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400(4)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算该公司2014年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元。

答案:解析:(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=应收账款所属的相关明细科目期末借方余额+预收账款所属的相关明细科目期末借方余额-坏账准备=27000-1350=25650(元)存货=原材料+库存商品-存货跌价准备=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400(预付账款,即应付账款所属的相关明细科目借方余额)=197660(元)预收款项=应收账款所属的相关明细科目期末贷方余额+预收账款所属的相关明细科目期末贷方余额=4500+5800=10300(元)应付账款=应付账款所属的相关明细科目期末贷方余额+预付账款所属的相关明细科目期末贷方余额=32500+0=32500(元)流动负债合计=25000+45000(长期借款期末余额中将于一年内到期归还的长期借款)+32500+10300=112800(元)

-

第11题:

甲公司2013年12月的试算平衡表如下:试算平衡表2013年12月31日

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000

3.应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400

4.预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算甲公司2013年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元;

答案:解析:(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=27000-1350=25650(元)存货=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400=197660(元)预收款项=4500+5800=10300(元)应付账款=32500(元)流动负债合计=25000+45000+32500+10300=112800(元)

-

第12题:

单选题A公司2008年度的主营业务收入为800万元,增值税销项税额为136万元,2008年应收账款账户的期初数为100万元,期末数为180万元,计提坏账准备10万元,发生坏账损失为5万元,预收账款账户的期初数为75万元,期末数为140万元。根据上述资料,该公司2008年“销售商品、提供劳务收到的现金”为万元。A926

B916

C906

D936

正确答案: B解析: 销售商品、提供劳务收到的现金=800+136+(100-180)+(140-75)-5=916(万元)。 -

第13题:

根据上述资料,计算该企业本年度的资本积累率为( )。

A.(5 800-4 500)/4 500×100%=28.89%

B.(5 800-4 500)/5 800×100%=22.41%

C.(5 800-4 500)/(4 500+5 800)×100%=12.62%

D.(5 800-4 500)/〔(4 500+5 800)÷2〕×100%=25.24%

正确答案:A

-

第14题:

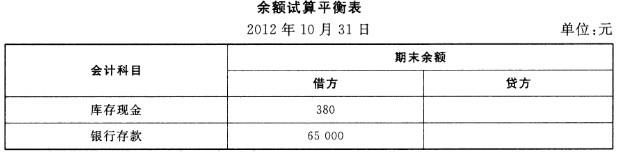

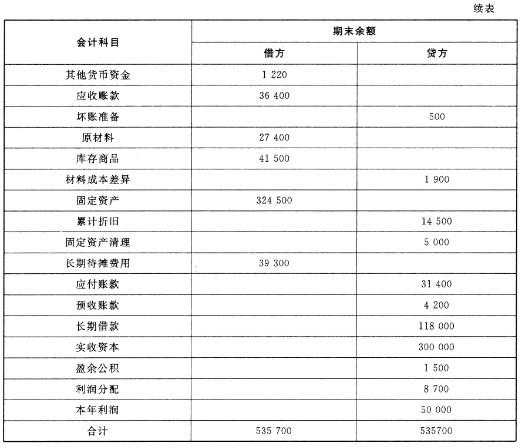

华天公司2011年10月的余额试算平衡表如下: 余额试算平衡表 2010年10年31日

期末余额

会计科目

借方

贷方

库存现金

380

银行存款

65000

其他货币资金

1220

应收账款

36400

坏账准备

500

原材料

27400

库存商品

41500

材料成本差异

1900

固定资产

324500

累计折旧

14500

固定资产清理

5000

长期待摊费用

39300

应付账款

31400

预收账款

4200

长期借款

118000

实收资本

300000

盈余公积

1500

利润分配

8700

本年利润

50000

合计

535700

535700

补充资料: (1)长期待摊费用中含将于半年内摊销的金额3000元。 (2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。 (3)应收账款有关明细账期末余额情况为: 应收账款—A公司贷方余额5000 应收账款—B公司借方余额41400 (4)应付账款有关明细账期末余额情况为: 应付账款—C公司贷方余额39500 应付账款—D公司借方余额8100 (5)预收账款有关明细账期末余额情况为: 预收账款—E公司贷方余额7200 —F公司借方余额3000 要求:请根据上述资料,计算华天公司2010年10月31日资产负债表中下列报表 项目的期末数。 (6)货币资金( )元; (7)应收账款( )元; (8)预付账款( )元; (9)存货( )元; (10)应付账款( )元。 2—1.计算金额:( ) 2—2.计算金额:( ) 2—3.计算金额:( ) 2—4.计算金额:( ) 2—5.计算金额:( )

正确答案:

2-1.66600;2-2.43900;2-3.8100;2-4.67000;2-5.39500。

【答案详析】

2—1.货币资金=原有现金+银行存款+其他货币资金

=380+65000+1220

=66600

2-2.应收账款=应收账款(B公司)借方余额+税收账款(F公司)借方余额-坏

账准备

=41400+3000-500

=43900

2—3.预付账款:本项目应根据“预付账款”“应付账款”科目所属各明细科目的期末借方余额合计数减去“增账准备”科目中预付款项计提的坏账准备期末余额后的金额填列所以预付账款=应付账款(D公司)借方金额=8100

2—4.存货=原材料+原存商品一材料成本差异

=27400+41500—1900

=67000

2—5.应付账款=应付账款(C公司)贷方金额+预付账款贷方全额(本题中未涉及).

=39500 -

第15题:

该企业本月资产负债表中“应收账款”项目的期末数应填列的数为( )元。

A.490 000

B.693 500

C.697 300

D.699 500

正确答案:B

【答案】 B

【考点】 应收账款的核算

【解析】 应收账款期末数应该根据“应收账款”和“预收账款”所属各明细科目的期末借方余额合计,减去“坏账准备”期末余额后的金额填列。本题应收账款=(期初500 000元坏账4 000元+234 000元)-(期初坏账准备10 000元-4 000元+30 500元)=693 500(元).

选项B正确。

-

第16题:

某公司10月末“应收账款 ”“预收账款”总账户有关明细账余额情况:“应收账款——甲”借方余额30 000元,“应收账款——乙”借方余额20 000元,“应收账款——丙”贷方余额4 000元,“预收账款——1#客户”贷方余额30 000元,“预收账款——2#客户”借方余额1 000元。应收账款计提的坏账准备为800元。该公司10月末资产负债表中“应收账款”项目应填列( )元。

A、49 200

B、45 200

C、52 200

D、46 200

正确答案:C

-

第17题:

某单位“预收账款”账户的期初余额为800万元,本期贷方发生额为900万元,期末余额为600万元,则本期借方发生额为( )万元。

A.800

B.1 000

C.1100

D.700

正确答案:C

【考点】负债类账户的基本结构

【解析】预收账款属于负债类账户,而非资产类,借方本期发生额一贷方期初余额+贷方本期发生额一贷方期末余额,即800(贷方余额)+900-600=1 100(万元)。 -

第18题:

某企业“预收账款”明细账期末余额情况如下:“预收账款——A企业”贷方余额为250 000元,“预收账款——B企业”借方余额为35 500元,“预收账款——C企业”贷方余额为470 000元。假如该企业“应收账款”明细账均为借方余额。则根据以上数据计算的反映在资产负债表中的“预收款项”项目的金额为()元。

A.285 500

B.684 500

C.720 000

D.250 000

正确答案:C

[答案]C

【解析】本题的考点为预收款项项目的计算。“预收款项”项目根据“应收账款”和“预收账款”科目所属各明细科目的期末贷方余额合计数填列。因此,本题中在资产负债表中 “预收款项”项目的金额= 250 000 +470 000= 720 000(元)。

-

第19题:

根据上表资料,计算表中“应付账款”的期末数为( )元。

A. 7 000

B.10 000

C.9 000

D.11 000

正确答案:D

表中“应付账款”的期末数为:10 000 1 000=11 000(元)。 -

第20题:

上述经济业务对甲公司2010年度营业收入的影响额为( )万元。

A.3 700

B.3 800

C.4 500

D.5 200

正确答案:A

-

第21题:

某公司2019年实现销售收入3000万元,其中赊销比例为60%,年初应收账款余额为800万元,年末应收账款余额为1200万元,则该公司2019年的应收账款周转次数是( )

A.1.8次

B.2次

C.2.5次

D.3次答案:A解析:考察财务比率分析

应收账款周转率=3000×60%/[(800+1200)/2]=1.8(次) -

第22题:

华天公司2012年10月的余额试算平衡表如下:

补充资料:(1)长期待摊费用中含将于半年内摊销的金额3000元。(2)长期借款期末余额中将于一年到期归还的长期借款数为50000元。(3)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5000——B公司借方余额41400(4)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额39500——D公司借方余额8100(5)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额7200——F公司借方余额3000(6)该月计提应收账款的坏账金额为500元。要求:请根据上述资料,计算华天公司2012年10月31日资产负债表中下列报表项目的期末数。(1)货币资金()元;(2)应收账款()元;(3)预付账款()元;(4)存货()元;(5)应付账款()元。答案:解析:(1)“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。所以,货币资金期末数=380+65000+1220=66600(元)(2)“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。所以,应收账款期末数=41400+3000-500=43900(元)(3)“预付账款”项目,应根据“预付账款”账户和“应付账款”账户所属各明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款计提的坏账准备期末余额后的金额填列。预付账款期末数=8100(元)(4)“存货”项目,应根据“材料采购”、“原材料”、“低值易耗品”、“库存商品”、“周转材料”、“委托加工物资”、“委托代销商品”、“生产成本”等科目的期末余额合计,减去“委托代销商品款”、“存货跌价准备”科目期末余额后的金额填列。材料采用计划成本核算,以及库存商品采用计划成本核算或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。所以,存货的期末数=27400+41500-1900=67000(元)(5)“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属各明细账户的期末贷方余额合计数填列。所以,应付账款的期末数=39500(元)

-

第23题:

在工作表的单元格中计算工资为800元的职工的销售总额,应在C6单元格中输入计算公式()

- A、=SUM(A2:A5)

- B、=SUMIF(A2:A5,800,B2:B5)

- C、=COUNTIF(A2:A5,800)

- D、=SUM(B2:B5,800,A2:A5)

正确答案:D