itgle.com

资料:甲公司2011年1月末简要资产负债表如表2-2所示。表2-2资产负债表简表单位:元资产 金额 负债及所有者权益 金额 银行存款 80000 应付账款 10000 原材料 60000 应付票据 20000 固定资产 200000 实收资本 300000 资本公积 10000 合计 340000 合计 3400002011年2月,甲公司发生下列经济业务:(1)以银行存款20000元购买生产用设备。(2)将到期无力偿还的应付票据10000元转为应付账款。(3)将资本公积6000元转增实收资本。(4)购进生

题目

资料:甲公司2011年1月末简要资产负债表如表2-2所示。

表2-2资产负债表简表

单位:元

资产 金额 负债及所有者权益 金额 银行存款 80000 应付账款 10000 原材料 60000 应付票据 20000 固定资产 200000 实收资本 300000 资本公积 10000 合计 340000 合计 3400002011年2月,甲公司发生下列经济业务:

(1)以银行存款20000元购买生产用设备。

(2)将到期无力偿还的应付票据10000元转为应付账款。

(3)将资本公积6000元转增实收资本。

(4)购进生产用材料8000元,款项尚未支付。

要求:根据上述资料,回答下列6~10题。(不考虑其他因素和各种税费)

(多选题)下列表述正确的有( )。

A.以银行存款20000元购买生产用设备,会引起资产内部的一增一减

B.将到期无力偿还的应付票据10000元转为应付账款,会引起负债内部的一增一减

C.将资本公积6000元转增资本,会引起所有者权益内的一增一减

D.购进生产用材料8000元,款项尚未支付,会引起资产与负债同时增加

相似考题

参考答案和解析

正确答案:ABCD

ABCD;以银行存款20000元购买生产用设备,使得固定资产增加20000元,银行存款减少20000元,资产内部一增一减。将到期无力偿还的应付票据10000元转为应付账款,使得应付票据减少10000元,应付账款增加10000元,负债内部一增一减。将资本公积6000元转增资本,使得实收资本(股本)增加6000元,资本公积减少6000元,所有者权益内部一增一减。赊购材料8000元,使得原材料增加8000元,应付账款增加8000元,资产和负债同时增加。所以答案是ABCD。

ABCD;以银行存款20000元购买生产用设备,使得固定资产增加20000元,银行存款减少20000元,资产内部一增一减。将到期无力偿还的应付票据10000元转为应付账款,使得应付票据减少10000元,应付账款增加10000元,负债内部一增一减。将资本公积6000元转增资本,使得实收资本(股本)增加6000元,资本公积减少6000元,所有者权益内部一增一减。赊购材料8000元,使得原材料增加8000元,应付账款增加8000元,资产和负债同时增加。所以答案是ABCD。

更多“资料:甲公司2011年1月末简要资产负债表如表2-2所示。 表2-2资产负债表简表 单位:元 资产 ”相关问题

-

第1题:

甲公司出资1亿元对乙公司进行股权投资,该项投资应计入()A.甲公司资产负债表上的资产

B.乙公司资产负债表上的负债

C.甲公司资产负债表上的负债

D.甲公司资产负债表上的股东权益答案:A解析:长期股权投资的特征相关内容。长期股权投资是一种交换行为,是企业将资产让渡给被投资单位所获得的另一项资产,故选A。

-

第2题:

甲公司出资1亿元对乙公司进行股权投资,该项投资应计入()

A.甲公司资产负债表上的资产

B.乙公司资产负债表止的负债

C.甲公司资产负债表上的负债

D.甲公司资产负债表上的股东权益答案:A解析: -

第3题:

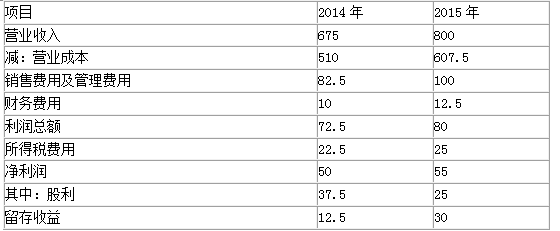

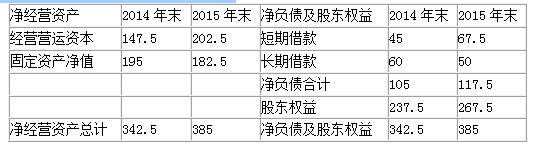

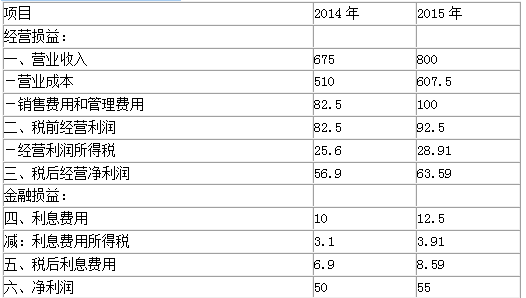

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

答案:解析:(1)编制管理用资产负债表:

怎么样更快的编制呢? (以2014年为例)

①金融资产=0

②经营资产=总资产—金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产= ②—④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债= ⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息× (1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元) -

第4题:

甲公司出资1亿元对乙公司进行股权投资,该项投资应计入( )A.甲公司资产负债表上的资产

B.乙公司资产负债表止的负债

C.甲公司资产负债表上的负债

D.甲公司资产负债表上的股东权益答案:A解析: -

第5题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表 (单位:万元)

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。答案:解析:(1)编制管理用资产负债表:

怎么样更快的编制呢?(以2014年为例)

①金融资产=0

②经营资产=总资产-金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产=②-④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债=⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息×(1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营净利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元)