itgle.com

深圳发达公司年度损益类账户发生额资料如下(单位:元)科目名称 借方贷方主营业务收入800 000主营业务成本600 000营业税金及附加10 000管理费用40 000销售费用3 500财务费用3 000营业外收入20 000营业外支出10 000其他业务收入20 000其他业务成本15 000资产减值损失1 000公允价值变动损益2 000投资收益40 000(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。项目

题目

深圳发达公司年度损益类账户发生额资料如下(单位:元)

科目名称 借方

贷方

主营业务收入

800 000

主营业务成本

600 000

营业税金及附加

10 000

管理费用

40 000

销售费用

3 500

财务费用

3 000

营业外收入

20 000

营业外支出

10 000

其他业务收入

20 000

其他业务成本

15 000

资产减值损失

1 000

公允价值变动损益

2 000

投资收益

40 000

(注:该公司所得税率为25%,假设无其他纳税调整事项。) 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

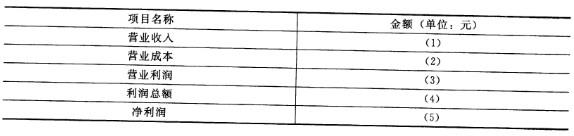

项目名称 金额(单位:元)

营业收入

(1)

营业成本

(2)

营业利润

(3)

利润总额

(4)

净利润

(5)

相似考题

更多“深圳发达公司年度损益类账户发生额资料如下(单位:元) 科目名称 ”相关问题

-

第1题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

第2题:

甲公司所得税税率为25%。该公司2013年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

则甲公司2013年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利()元;

(4)利润总额()元;

(5)净利润()元。

答案:解析:(1)1947500

(2)25600

(3)1820500

(4)1790000

(5)1342500

营业收入=5000000-2800000-252500=1947500(元)营业成本=2600+10000+2000+11000=25600(元)营业利润=1947500-25600-(7500+32500)-(1000+29000)+20000-(4400+50000-3000)=1820500(元)利润总额=1820500+2500-(3000+30000)=1790000(元)净利润=1790000*(1-25%)=1342500(元)

-

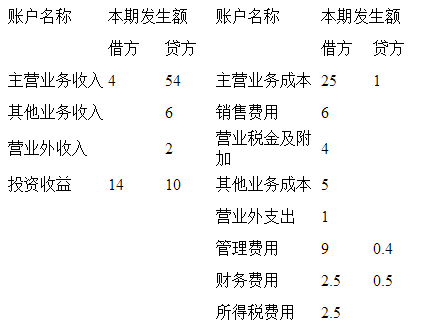

第3题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。

4.“营业利润”为( )万元。答案:2.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)=56-29-4-6-9+0.4-2.5+0.5-14+10=2.4万元。 -

第4题:

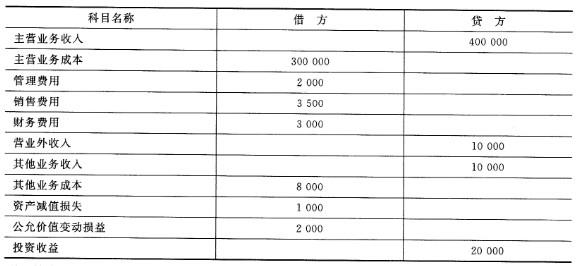

资料:金华公司2012年损益类科目发生额资料如下:(单位:元)

(注:该公司应交所得税按照利润总额的25%计算,假设无其他纳税调整事项。)要求:根据上述资料计算下列利润表项目金额:(1)营业收入=()元;(2)营业成本=()元;(3)营业利润=()元;(4)利润总额=()元;(5)净利润=()元。

答案:解析:(1)营业收入=(410000)元;(2)营业成本=(308000)元;(3)营业利润=(110500)元;(4)利润总额=(120500)元;(5)净利润=(90375)元。

-

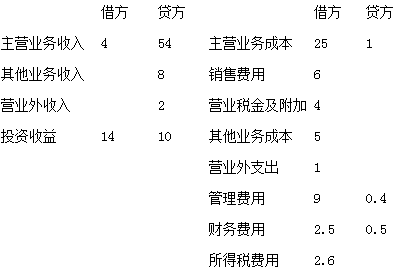

第5题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元) 4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。

4."营业利润"为( )万元。答案:4.4解析:4.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益=58-29-4-6-9+0.4-2.5+0.5-14+10=4.4万元。