itgle.com

根据下列资料完成 36~40 题甲公司2007年在物资采购中,有关票据方面发生如下情况:甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票为空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。甲公司某采购员持该公司开户银行签发的、注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,甲公司采取了一系列的措施。第 36 题 对于乙公司的行为应由( )进行处罚。A.财政部

题目

根据下列资料完成 36~40 题

甲公司2007年在物资采购中,有关票据方面发生如下情况:

甲公司销售给乙公司一批货物,按合同约定如期交货,乙公司签发了一张金额为30万元的转账支票,交给甲公司。甲公司到银行提示付款时,发现该支票为空头支票。甲公司认为,对乙公司应处以罚款,并有权要求乙公司给予经济赔偿。

甲公司某采购员持该公司开户银行签发的、注明“现金”字样的银行本票,购置一批物资。由于该采购人员保管不慎,将银行本票丢失。随后,甲公司采取了一系列的措施。

第 36 题 对于乙公司的行为应由( )进行处罚。

A.财政部门

B.甲公司开户银行

C.中国人民银行

D.乙公司开户银行

相似考题

更多“根据下列资料完成 36~40 题 甲公司2007年在物资采购中,有关票据方面发生如下情况:甲公司销售 ”相关问题

-

第1题:

共用题干

(一)

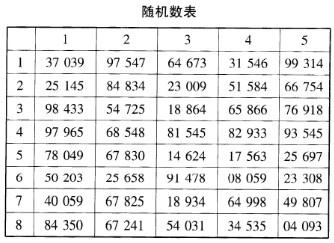

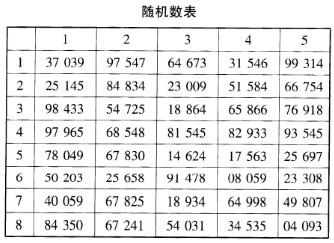

资料2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:1.销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。2.财务部在开具销售发票时未核对产品发运单,仅根据销售人员签字的产品销售单开具销售发票。3.审计人员对应收账款进行了函证。客户A在回函中证明近年来未与甲公司发生业务往来,不存在欠甲公司货款的情况,与甲公司账面记录不一致。4.审计人员拟采用随机数表法从连续编号为1000~5000的销售发票中抽取50张进行审查,样本编号与下列随机数表中前4位数对应,确定的随机起点为第1列第1行,逐列自上而下查找,路线为第1列、第2列、第3列……

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。针对“资料3”中客户A的回函,审计人员应采取的措施有:

A:直接确认甲公司虚构应收账款

B:检查与客户A应收账款相关的凭证

C:要求甲公司将账面记录的应收客户A的款项作坏账处理

D:向甲公司财务部门进行询问答案:B,D解析: -

第2题:

共用题干

(一)

资料2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:1.销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。2.财务部在开具销售发票时未核对产品发运单,仅根据销售人员签字的产品销售单开具销售发票。3.审计人员对应收账款进行了函证。客户A在回函中证明近年来未与甲公司发生业务往来,不存在欠甲公司货款的情况,与甲公司账面记录不一致。4.审计人员拟采用随机数表法从连续编号为1000~5000的销售发票中抽取50张进行审查,样本编号与下列随机数表中前4位数对应,确定的随机起点为第1列第1行,逐列自上而下查找,路线为第1列、第2列、第3列……

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料1”所述情况违反了内部控制的要求,具体是:

A:实物控制

B:业务授权控制

C:独立检查

D:凭证与记录控制答案:B解析: -

第3题:

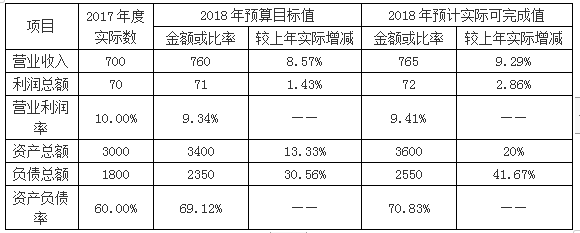

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第4题:

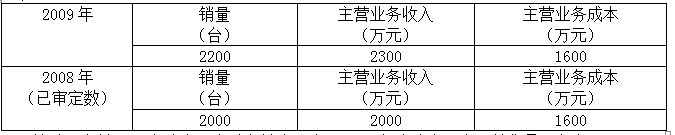

(2010年)根据审计人员对市场情况的调查了解,2009年甲公司生产的某主要产品市场需求减少,销售价格下降。甲公司提供的2008和2009年该主要产品销售的有关资料如下:

针对“资料2”,审计人员应重点关注甲公司2009年度该主要产品销售是否存在( )。A.虚增主营业务收入的情况

B.虚减主营业务收入的情况

C.虚增销售数量的情况

D.虚减销售数量的情况答案:A,C解析: -

第5题:

共用题干

(一)

资料2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:1.销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。2.财务部在开具销售发票时未核对产品发运单,仅根据销售人员签字的产品销售单开具销售发票。3.审计人员对应收账款进行了函证。客户A在回函中证明近年来未与甲公司发生业务往来,不存在欠甲公司货款的情况,与甲公司账面记录不一致。4.审计人员拟采用随机数表法从连续编号为1000~5000的销售发票中抽取50张进行审查,样本编号与下列随机数表中前4位数对应,确定的随机起点为第1列第1行,逐列自上而下查找,路线为第1列、第2列、第3列……

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”所述情况违反了内部控制的要求,具体是:

A:职责分工控制

B:业务授权控制

C:独立检查

D:凭证与记录控制答案:D解析: