itgle.com

10月31日,根据“材料发出汇总表”,本月发出甲材料10 000元,全部用于A产品的生产;发出乙材料18 000元,其中10 000元用于生产A产品,7 500元用于B产品的生产,300元车间一般耗用,200元行政管理部门维修耗用.(1.5分)

题目

10月31日,根据“材料发出汇总表”,本月发出甲材料10 000元,全部用于A产品的生产;发出乙材料18 000元,其中10 000元用于生产A产品,7 500元用于B产品的生产,300元车间一般耗用,200元行政管理部门维修耗用.(1.5分)

相似考题

更多“10月31日,根据“材料发出汇总表”,本月发出甲材料10 000元,全部用于A产品的生产;发出乙材料18 ”相关问题

-

第1题:

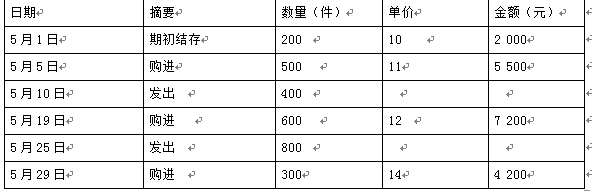

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。A.9450

B.13500

C.12500

D.8750答案:A解析:先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),因为在发出的材料中有70%用于产品生产,所以应计入生产成本的材料成本=13 500×70%=9 450(元)。 -

第2题:

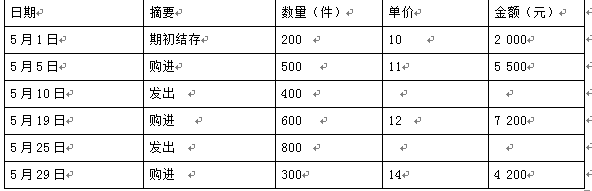

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用移动加权平均法计算发出材料成本时,期末材料成本为( )元。

A.5400

B.5600

C.5300

D.5360答案:D解析:5月5日单价=(2 000+5 500)/(200+500)=10.71(元),

5月19日单价=(2 000+5 500-400×10.71+7 200)/(200+500-400+600)=11.57(元),

期末材料成本=2 000+5 500-400×10.71+7 200-800×11.57+4 200=5 360(元)。 -

第3题:

7.甲施工单位向乙材料生产商发出一个要约,表明了想要购买乙材料生产商生产的材料的意向,乙发出的承诺到达甲施工单位时已经超过了要约中确定的期限,则下面说法正确的是 ()

A.乙材料生产商发出的承诺可以是拒绝甲施工单位购买材料的意思表示

B.该承诺是否有效由甲施工单位决定

C.该承诺是否有效由乙材料生产商决定

D.这种迟到的承诺属于承诺超期

B -

第4题:

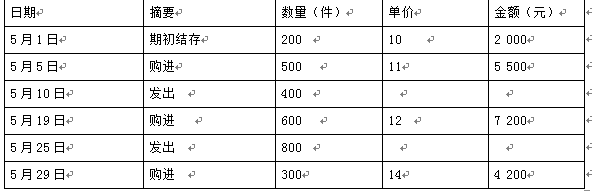

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。A.13278.57

B.14175

C.2125.8

D.1991.79答案:C解析:加权平均价格=(2 000+5 500+7 200+4 200)/(200+500+600+300)=11.81(元),

所以发出材料的成本=(400+800)×11.81=14 172(元),

计入制造费用金额=14 172×15%=2 125.8(元)。 -

第5题:

某制造业企业5月甲材料的购进、发出和储存情况如下:月初甲材料结存金额为2000万元,结存200件,该存货为同一批购进,单位成本为10万元。本月5日、19日和29日分别购买A材料500件,600件和300件,单价分别为11万元、12万元和14万元。本月10日、28日分别发出400件和800件。本月发出的材料中,75%用于产品生产,10%为企业管理部门耗费,15%为销售部门耗费。假定本期生产的产品全部未对外销售。若该企业采用移动加权平均法计算发出材料成本,则发出材料计入销售费用的金额为( )万元。A.2031

B.2125.8

C.2082.6

D.1354答案:A解析:5月5日移动加权平均单价=(2000+500×11)/(200+500)=10.71(万元),5月19日移动加权平均单价=(2000+500×11-400×10.71+600×12)/(200+500-400+600)=11.57(万元),本月发出材料成本=10.71×400+11.57×800=13540(万元),15%为销售部门耗费,因此发出材料计入销售费用的金额=13540×15%=2031(万元)。