itgle.com

甲公司系增值税一般纳税人。有关业务如下:资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。资料二:2020年6月30日甲公司作为对价的资产资料如下:甲公司已开出增值税专用发票,销项税额为1 20

题目

甲公司系增值税一般纳税人。有关业务如下:

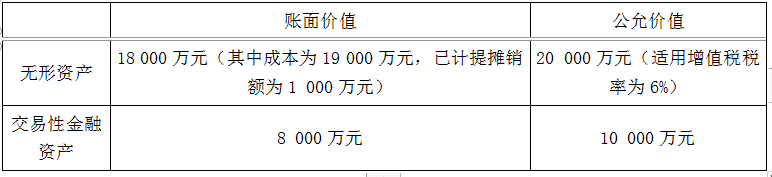

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

资料一:2020年4月30日,甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以两项资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。2020年5月31日甲公司与A公司的股东大会批准收购协议。2020年6月30日甲公司将作为对价的资产所有权转移给A公司,参与合并各方已办理了必要的财产权交接手续。甲公司于当日起控制乙公司财务和经营政策。

资料二:2020年6月30日甲公司作为对价的资产资料如下:

甲公司已开出增值税专用发票,销项税额为1 200万元。购买日乙公司可辨认净资产的账面价值为37 000万元,可辨认净资产的公允价值为38 000万元。此外甲公司发生审计评估咨询费用320万元(不考虑增值税)。

资料三:甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。甲公司与乙公司采用的会计政策相同。不考虑所得税影响。

根据上述资料,甲公司会计处理?

相似考题

更多“甲公司系增值税一般纳税人。有关业务如下: ”相关问题

-

第1题:

甲公司系增值税一般纳税人。2019年6月1日,甲公司购买Y商品取得的增值税专用发票上注明的价款为450万元,增值税税额为58.5万元,甲公司另支付不含增值税的装卸费7.5万元。不考虑其他因素,甲公司购买Y商品的成本为( )万元。A.508.5

B.457.5

C.516

D.450答案:B解析:甲公司Y商品成本=450+7.5=457.5(万元)。 -

第2题:

甲快递公司(以下简称“甲公司”)为增值税一般纳税人。2019年10月,甲公司购进小货车,取得增值税专用发票,发票上注明价款111万元、税额14.43万元;开具普通发票收取含增值税派送收入823.62万元、含增值税陆路运输收入115.54万元。甲公司当月上述业务应缴纳的增值税税额为( )万元。A.45.39

B.41.73

C.56.16

D.63.12答案:B解析:(1)“823.62万元”“115.54万元”题目明确交代为含增值税金额,应当价税分离;(2)甲公司应缴纳增值税=823.62÷(1+6%)×6%+115.54÷(1+9%)×9%-14.43=41.73(万元)。 -

第3题:

2019年 9月,甲公司(增值税一般纳税人)销售产品取得含增值税价款 113000元,另收取包装物租金 6780元。甲公司当月该笔业务增值税销项税额为( )元。A.13000

B.13780

C.14690

D.15571.4答案:B解析:本题是销售货物的同时收取包装物租金,属于价外费用,应价税分离后并入销售额,甲公司当月该笔业务增值税销项税额 =( 113000+6780)÷( 1+13%)× 13%=13780(元)。

-

第4题:

甲公司系增值税一般纳税人,下列各项中,应计入进口原材料入账价值的有( )。A.购买价款

B.关税

C.入库前的仓储费

D.进口环节可抵扣增值税答案:A,B,C解析:增值税一般纳税人进口环节可抵扣的增值税,要单独计入应交税费——应交增值税(进项税额)中,不计入原材料入账价值,选项A、B和C正确。 -

第5题:

甲公司(制造企业、增值税一般纳税人)2013年10月1日将一台设备租给乙公司(增值税一般纳税人、租入设备用于管理部门),租期一年,全年租金于2013年10月1日一次性支付12万元(含税)。甲公司收到款项,乙公司取得增值税专用发票并通过认证。

问题:

1.作出甲、乙公司2013年10月该项业务的会计分录。

2.分别说明这笔设备租金在甲、乙公司的企业所得税处理。答案:解析:1.甲公司会计分录:

借:银行存款 120000

贷:其他业务收入 8547

应交税费——应交增值税(销项税额) 17435.90

预收账款 94017.10

乙公司会计分录:

借:管理费用 8547

应交税费——应交增值税(进项税额) 17435.90

预付账款 94017.10

贷:银行存款 120000

2.甲公司对该笔设备的租金,可按合同约定的应付租金的日期(即2013年10月1日),确认收入的实现;也可根据收入与费用配比原则,在租赁期内,分期均匀计入相关年度收入。乙公司属于以经营租赁方式租入设备,发生的租金支出,按照租赁期限均匀扣除。

【知识点】 其他 -

第6题:

E 公司( 一般纳税人, 经营存货适用1 7 % 的增值税) 2 0 11 年1 2 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) 交纳上月未交增值税20 万元。

正确答案: 借: 应交税费 200000

贷:银行存款 200000 -

第7题:

甲公司的部分商品委托其他单位销售,发生如下业务:委托D企业代销200件商品,销售价(不含税)150元/件,实际成本95元/件,D企业按不含税销售额的15%收取代销手续费,并向甲公司结清代销款。要求:编制甲企业有关会计分录。(两企业均为增值税一般纳税人)

正确答案:甲公司转出代销商品:

借:委托代销商品 19000

贷:库存商品 19000

收到代销清单:

借:应收账款——D企业 35100

贷:主营业务收入 30000

应交税费——应交增值税(销项税额)5100

结转成本:

借:主营业务成本 19000

贷:委托代销商品 19000

核算代销手续费

借:销售费用——代销手续费 4500

贷:应收账款——D企业 4500

结清款项:

借:银行存款 30600

贷:应收账款——D企业 30600 -

第8题:

问答题甲公司为增值税一般纳税人,适用增值税税率为17%,期初无留抵增值税税额,适用企业所得税税率为25%。甲公司2017年发生如下经济业务:(1)1月1日,甲公司与乙公司(增值税一般纳税人)签订协议,向乙公司销售商品,成本为90万元,增值税专用发票上注明销售价格为110万元、税额为18.7万元。协议规定,甲公司应在当年5月31日将所售商品购回,回购价为120万元,另需支付增值税20.4万元。货款已实际收付,不考虑其他相关税费。正确答案:解析: -

第9题:

单选题甲公司是增值税一般纳税人企业,2016年5月公司员工出差,发生以下业务,均开具增值税专用发票:①发生交通费,②住宿费,③餐费,④会议费。请问上列业务那些可以抵扣()。A①②③

B②③④

C②④

D②③

正确答案: D解析: 暂无解析 -

第10题:

问答题某商业企业(一般纳税人)为甲公司代销货物,按零售价以5%收取手续费5000元,尚未收到甲公司开来的增值税专用发票,计算该商业企业代销业务应纳增值税。正确答案:

零售价=5000÷5%=100000(元),应纳增值税=100000÷(1+17%)×17%=14529.91(元),应纳营业税=5000×5%=250(元)。解析: 暂无解析 -

第11题:

问答题日成公司为增值税一般纳税人,增值税率为17%,所得税率为25%。该公司200×年发生的经济业务如下:销售产品一批,销售价款1500000元,应收的增值税销项税额255000元,货款及税款已收到并已存入开户银行。要求:编制日成公司以上业务的会计分录。正确答案:解析: -

第12题:

单选题甲运输公司,属于增值税一般纳税人,某月发生了一笔业务,承担A公司一批货物的运输,将一批货物从北京运往广州,其中从北京到上海由甲公司负责运输,从上海到广州由乙公司负责运输(乙公司为增值税一般纳税人),甲公司单独支付乙公司运输费用,该业务甲公司从A公司取得价款11.1万元(含增值税),支付给乙公司4.44万元(含增值税),已知运输业务的增值税税率为11%,该项业务甲公司应计算缴纳的增值税为)。A1.1万元

B0.44万元

C0.66万元

D0

正确答案: A解析: -

第13题:

(2018年)甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32006

B.33800

C.41600

D.41854答案:B解析:(1)只有在没有同类货物销售价格的情况下,才需要计算组成计税价格;(2)销项税额=(1000+300)×200×13%=33800(元)。 -

第14题:

甲公司为增值税一般纳税人,专门从事认证服务。2019年12月发生如下业务:

(1)取得认证服务收入价税合计为106万元。

(2)购进一台办理认证业务用的设备,取得增值税专用发票注明金额10万元,并支付运输费用,取得增值税专用发票注明金额为1万元。

(3)支付认证服务的广告费,取得增值税专用发票注明金额5万元。

(4)销售一台2015年10月18日购进、作为固定资产核算的设备,含税售价1.13万元。

(5)销售一栋2013年11月1日自建的办公用房,含税售价105万元,甲公司选择简易办法计税。

已知:各项购进业务交易对方均为一般纳税人,取得的增值税专用发票均在本月申报抵扣;甲公司符合加计抵减应纳税额的有关条件,上期末无加计抵减额余额。

要求:

根据上述资料和增值税法律制度的有关规定,分别回答下列问题:

【问题1】请计算甲公司销售办公用房的应纳增值税。

【问题2】请计算甲公司本月的增值税销项税额。

【问题3】请计算甲公司本月的应纳增值税答案:解析:1.甲公司销售办公用房的应纳增值税=105÷(1+5%)×5%=5(万元)。

一般纳税人转让其2016年4月30日前取得的不动产,可以选择适用简易计税方法计税,按照5%征收率征收增值税。

2.甲公司本月的增值税销项税额=106÷(1+6%)×6%+1.13÷(1+13%)×13%=6.13(万元)。

在业务(4)中,设备的购进时间为2009年1月1日之后,属于购进时按照规定可以抵扣进项税额的固定资产,使用后销售时作为一般销售处理,应计算销项税额。

3.①甲公司本月可以抵扣的进项税额=10×13%+1×9%+ 5×6%=1.69(万元);

②甲公司本月可抵减加计抵减额=1.69×10%=0.17(万元);

③甲公司本月按一般计税方法计算的抵减前的应纳税额=6.13-1.69=4.44(万元);

④甲公司本月应纳增值税=按一般计税方法计算的抵减后的应纳税额+按简易计税方法计算的应纳税额=4.44-0.17+5=9.27(万元)。 -

第15题:

甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税);将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.26000

B.33800

C.32006

D.26026答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×13%=33800(元)。 -

第16题:

甲商业银行M支行为增值税一般纳税人,主要提供相关金融服务,乙公司为其星级客户。甲商业银行M支行2019年第3季度有关经营业务的收入如下:

(1)提供贷款服务,取得含增值税利息收入6491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

乙公司向甲商业银行M支行购进的下列金融服务中,不得从销项税额中抵扣进项税额的是( )。A.票据贴现服务

B.账户管理服务

C.贷款服务

D.资金结算服务答案:A,C解析:一般纳税人购进贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额。 -

第17题:

甲公司是增值税一般纳税人企业,2016年5月开会花了10000元,其中餐费1000元,两项业务分别开具了增值税专用发票,请问甲公司这两项业务可以抵扣的税额是()。

- A、540元

- B、600元

- C、1530元

- D、1700元

正确答案:A -

第18题:

一般纳税人甲公司向小规模纳税人乙公司购买一批货物,甲公司向乙公司索取增值税普通发 票时,无需提供纳税人识别号。

正确答案:错误 -

第19题:

甲公司是增值税一般纳税人企业,2016年5月公司员工出差,发生以下业务,均开具增值税专用发票:①发生交通费,②住宿费,③餐费,④会议费。请问上列业务那些可以抵扣()。

- A、①②③

- B、②③④

- C、②④

- D、②③

正确答案:C -

第20题:

单选题(二)甲公司主要从事卷烟的生产和销售业务,是增值税的一般纳税人,2019 年9月有关经营情况如下:(1)甲公司向农民收购烟叶支付不含税价款80000元,价外补贴8000元。(2)委托乙公司将收购的烟叶加工成烟丝,支付不含税加工费31200元,乙公司同类同数量的烟丝不含税价格是200000元,甲公司收回后作为库存加工卷烟。已知,烟叶税税率为20%,增值税税率为13%,烟丝的消费税税率为30%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。甲公司委托乙公司加工烟丝应交增值税的下列说法中,正确的是()。A甲公司是纳税人,应交增值税= 31200x13%=4056(元)

B甲公司是纳税人,应交增值税=200000x 13%= 26000(元)

C乙公司是纳税人,应交增值税= 31200x13%=4056(元)

D乙公司是纳税人,应交增值税=200000x13%= 26000(元)

正确答案: B解析: -

第21题:

问答题甲公司为增值税一般纳税人,主要从事化妆品销售业务,2020年发生如下事项:(3)7月,从一般纳税人处购进化妆品取得的增值税专用发票上注明的价款为30万元。另外向运输企业(一般纳税人)支付该批货物的不含税运费3万元,取得了运输企业开具的增值税专用发票。【问题3】计算事项(3)中甲公司准予抵扣的进项税额。正确答案:解析: -

第22题:

判断题一般纳税人甲公司向小规模纳税人乙公司购买一批货物,甲公司向乙公司索取增值税普通发 票时,无需提供纳税人识别号。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题(根据2020年教材修改)甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A32000

B39392

C33800

D41854

正确答案: C解析: