itgle.com

甲居民企业主要从事服装的制造和销售。2018年度有关财务资料如下: (1)销售收入50000万元;从境内非上市居民企业乙公司分回股息1000万元。 (2)发生广告费和业务宣传费7000万元。 (3)发生符合条件的研发费用4000万元,未形成无形资产计入当期损益。 已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。 要求: 根据上述资料和企业所得税法律制度的规定,不考虑其他因素,分别回答下列问题(答案中金额单位用“

题目

甲居民企业主要从事服装的制造和销售。2018年度有关财务资料如下:

(1)销售收入50000万元;从境内非上市居民企业乙公司分回股息1000万元。

(2)发生广告费和业务宣传费7000万元。

(3)发生符合条件的研发费用4000万元,未形成无形资产计入当期损益。

已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,分别回答下列问题(答案中金额单位用“万元”表示):

(1)甲企业分回的股息是否需要计入应纳税所得额?简要说明理由。

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时研发费用可以加计扣除的金额。

(1)销售收入50000万元;从境内非上市居民企业乙公司分回股息1000万元。

(2)发生广告费和业务宣传费7000万元。

(3)发生符合条件的研发费用4000万元,未形成无形资产计入当期损益。

已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,分别回答下列问题(答案中金额单位用“万元”表示):

(1)甲企业分回的股息是否需要计入应纳税所得额?简要说明理由。

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时研发费用可以加计扣除的金额。

相似考题

参考答案和解析

答案:

解析:

(1)甲企业分回的股息不需要计入应纳税所得额。根据规定,从符合条件的未上市居民企业分回的股息红利收入,属于免税收入,不需要计入应纳税所得额。

(2)广告费和业务宣传费税前扣除限额=50000×15%=7500(万元),待扣金额7200万元(本年实际发生额7000万元+2017年度结转至本年的200万元)未超过税前扣除限额,2018年度准予在税前扣除的广告费和业务宣传费为7200万元。

(3)可以加计扣除的金额=4000×75%=3000(万元)。

(2)广告费和业务宣传费税前扣除限额=50000×15%=7500(万元),待扣金额7200万元(本年实际发生额7000万元+2017年度结转至本年的200万元)未超过税前扣除限额,2018年度准予在税前扣除的广告费和业务宣传费为7200万元。

(3)可以加计扣除的金额=4000×75%=3000(万元)。

更多“甲居民企业主要从事服装的制造和销售。2018年度有关财务资料如下: ”相关问题

-

第1题:

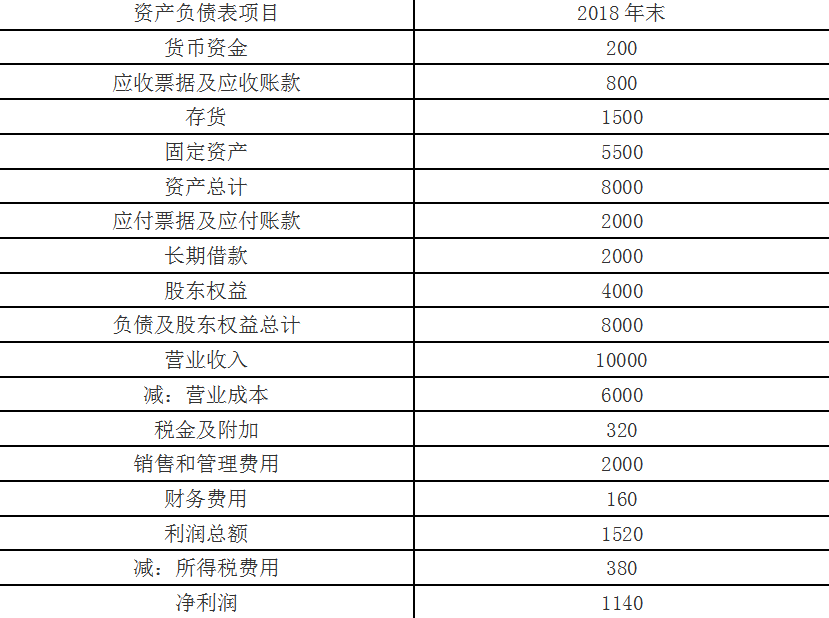

(2018年)甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据。

注:根据《关于修订印发2018年度一般企业财务报表格式的通知》,资产负债表中的“应收账款”项目更改为“应收票据及应收账款”,“应付账款”改为“应付票据及应付账款”。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

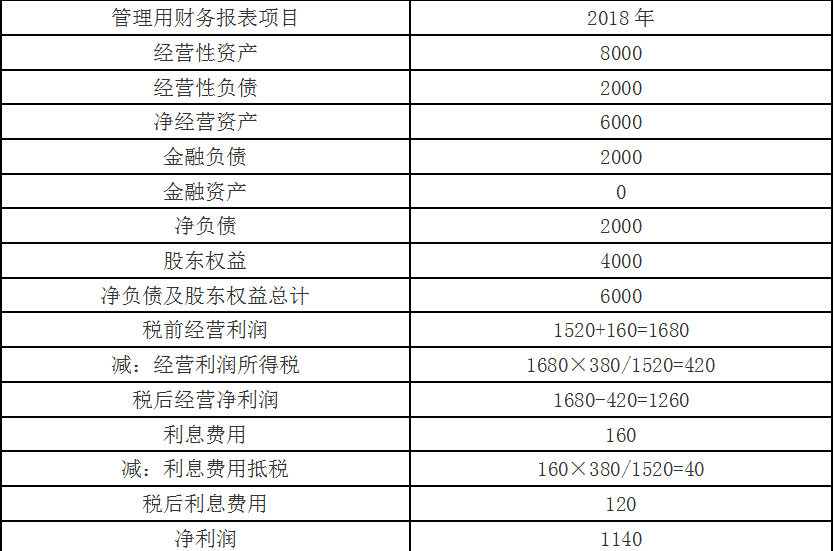

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。 -

第2题:

(2018年)甲公司是一家通用设备制造企业,拟采用管理用报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

单位:万元

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出。甲公司的企业所得税税率25%。

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

单位:万元

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率、净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)。

(3)计算甲公司2018年与2017年权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序对该差异进行定量分析。答案:解析:(1)

2018年管理用财务报表 单位:万元

(2)净经营资产净利率=8820/42000×100%=21%

税后利息率=840/14000×100%=6%

净财务杠杆=14000/28000×100%=50%

权益净利率=21%+(21%-6%)×50%=28.5%

(3)甲公司2017年权益净利率=22%+(22%-8%)×60%=30.4%

甲公司2018年权益净利率=21%+(21%-6%)×50%=28.5%。

权益净利率差异=28.5%-30.4%=-1.9%。

①替代净经营资产净利率

21%+(21%-8%)×60%=28.8%

差异:28.8%-30.4%=-1.6%

②替代税后利息率

21%+(21%-6%)×60%=30%

差异:30%-28.8%=1.2%

③替代净财务杠杆

21%+(21%-6%)×50%=28.5%

差异=28.5%-30%=-1.5%

结论:相比较2017年权益净利率而言,2018年权益净利率下降了1.9%,其中,净经营资产净利率下降导致权益净利率下降1.6%;税后利息率下降导致权益净利率提高1.2%;净财务杠杆下降导致权益净利率下降1.5%。 -

第3题:

甲公司为增值税一般纳税人,适用税率16%,甲公司主要从事服装的生产与销售。2018年9月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32000

B.41600

C.39392

D.41854答案:B解析:(1)自产的服装用于职工福利,视同销售,需要确认销项税额。(2)甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。 -

第4题:

2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.45

B.70

C.42

D.40答案:D解析:限额1=当年销售(营业)收入×5‰=8000×5‰=40(万元);限额2=发生额×60%=70×60%=42(万元);因此,甲居民企业2018年准予扣除的业务招待费为40万元。 -

第5题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018 年度有关财务资料如下:

(1)销售收入50000 万元;从境内非上市居民企业乙公司分回股息1000 万元。

(2)发生广告费和业务宣传费7000 万元。

(3)发生符合条件的研发费用4000 万元。未形成无形资产计入当期损益。

已知: 2017 年度甲企业还有广告费和业务宣传费200 万元尚未结转扣除;各项支出均取得合法有效凭据,并已作相应的会计处理,其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示) :

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由。

(2)计算甲企业2018 年度企业所得税汇算清缴时广告费和业务宜传费准予扣除的金额。

(3)计算甲企业2018 年度企业所得税汇算清缴时研发费用可以加计扣除的金额。答案:解析:1.不需要,根据企业所得税法律制度的规定,从符合条件的未上市居民企业分回股息红利收入,属于企:业所得税免税收入,故不需要计入应纳税所得额计算企业所得税。

2.销售(营业)收入=50000 万元,广告费和业务宣传费的扣除限额=50000 X 15%=7500 (万元)大于待扣金额7200 万元(本年实际发生额7000 万元+2017 年度结转至本年的200 万元),

故准予在税前扣除的广告费和业务宣传费的金额为7200 万元。

[解析]企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

3.可以加计扣除的金额4000X 75%=3000 (万元)

[解析]企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018 年1 月1 日至2020 年12 月31 日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 -

第6题:

(2019年)2018年度甲居民企业销售收入为8000万元,营业外收入为1000万元,实际发生与生产经营有关的业务招待费为70万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.45

B.70

C.42

D.40答案:D解析:业务招待费扣除限额1=70×60%=42(万元),扣除限额2=8000×5‰=40(万元),税前准予扣除的业务招待费为40万元。 -

第7题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。 -

第8题:

甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产 A产品。公司 2017年和 2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为 0.6。 2017年 A产品的预测销售量为 50万吨,实际销售量为 45万吨, A产品的销售单价为 3300元 /吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为 180000万元。公司通过资金习性分析,采用高低点法对 2018年度资金需要量进行预测。有关历史数据如下表所示。

资料三:公司在 2017年度实现净利润 50000万元,现根据 2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占 40%,权益资金占 60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为 2000万股。

资料四:公司在 2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行 5年期公司债券,面值总额为 900万元,票面利率为 9%,发行总价为 1000万元,发行费用率为 2%;另向银行借款 4200万元,年利率为 6%。公司适用的企业所得税税率为 25%。

要求:

( 1)根据资料一,计算:

①2018 年 A产品的预计销售量;

②2018 年 A产品的预计销售额。

( 2)根据资料二,计算如下指标:

① 单位变动资金;

② 不变资金总额;

③2018 年度预计资金需求量。

( 3)根据要求( 2)的计算结果和资料三,计算:

①2018 年资金总需求中的权益资本数额;

② 发放的现金股利总额与每股股利。

( 4)根据资料四,不考虑货币时间价值,计算下列指标:

① 债券的资本成本率;

② 银行借款的资本成本率。答案:解析:( 1)① 2018年 A产品的预计销售量 =0.6× 45+( 1-0.6)× 50=47(万吨)

② 2018年 A产品的预计销售额 =47× 3300=155100(万元)

( 2)①单位变动资金 =( 55000-47500) /( 150000-100000) =0.15

② 不变资金总额 =55000-0.15×150000=32500(万元)

或:不变资金总额 =47500-0.15×100000=32500(万元)

③2018 年度预计资金需求量 =32500+0.15×180000=59500(万元)

( 3)① 2018年资金总需求中的权益资本数额 =59500×60%=35700(万元)

②发放的现金股利总额 =50000-35700=14300(万元)

每股股利 =14300/2000=7.15(元)

( 4)①债券的资本成本率 =900×9%×( 1-25%) /[1000×( 1-2%) ]=6.20%

②银行借款的资本成本率 =6%×( 1-25%) =4.5%。 -

第9题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一、四:略

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表

单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

要求:

(1)、(4):略

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年需要筹集的权益资本数额;②略。答案:解析:(2)①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元) 或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①需要增加的资金需要量=59500-54000=5500(万元) 需要筹集资金中的权益资本数额=5500×60%=3300(万元)。 -

第10题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。若平滑指数为0.4,按照指数平滑法预测2018年第一季度销售量。正确答案: 指数平滑法下2018年第一季度销售量=0.4×1800+(1-0.4)×1980=1908(件)解析: 暂无解析 -

第11题:

问答题甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2017年的主要财务报表数据:(2)对甲公司2017年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2018年度的售电量将增长2%,2018年及以后年度售电量将稳定在2018年的水平。不再增长。预计未来电价不变。(4)预计甲公司2018年度的销售成本率可降至75%,2018年及以后年度销售成本率维持75%不变。(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构在高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:计算甲公司2017年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是被低估。正确答案: 2016年12月31日的实体价值=7897.5×(P/A.10%,1)+(8797.5/10%)×(P/A.10%,1)=(7897.5+87975)×0.9091=87156.82(万元)股权价值=87156.82-36000:51156.82(万元)每股股权价值=51156.82/8000:6.39(元)因为每股股权价值大于每股市价(5元),所以甲公司的股价被低估了。融资政策总结:(1)单一的剩余股利政策:目标资本结构不变。净经营资产增长率=净负债增长率=所有者权益增长率(2)多余现金首先用于归还借款。解析: 暂无解析 -

第12题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设2018年第一季度销售量是2167件,采用全部成本费用加成定价法确定2018年的单位产品销售价格。正确答案: 2018年全年销售量=2167/20%=10835(件)单位全部成本=500+1408550/10835=630(元)单位产品销售价格=630×(1+25%)/(1-10%)=875(元)解析: 暂无解析 -

第13题:

甲公司是一家制造企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,

相关资料如下:

资料一:2018年度财务报表有关数据如下表所示:

甲公司没有优先股,目前发行在外的普通股为1000万股。

假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。

公司目前已达到稳定增长状态,2018年的期末长期负债代表全年平均水平,2018年的利息支出全部是长期负债支付的利息。

公司平均所得税税率为20%。

资料二:乙公司2018年的相关财务比率如下表所示:

图2}

要求:

(1)按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格不用列出计算过程。

(2)使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2018年甲公司相对乙公司权益净利率的差异进行定量分析。

(3)若未来年度不准备从外部筹资,保持2018年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2019年的销售增长率。

(4)若未来年度甲公司将维持2018年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的营业净利率可以涵盖不断增加的负债利息。

①计算甲公司2019年的预期销售增长率。

②计算甲公司未来的预期股利增长率。

(5)如果甲公司2019年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,根据销售百分比法计算甲公司2019年的融资总需求与外部筹资额。{答案:解析:(1)

【解析】

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后经营净利润=净利润+税后利息费用=500+135×(1-20%)=608(万元)

税后利息费用=135×(1-20%)=108(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:权益净利率=500/2025=24.69%

(2)乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(3)2019年的销售增长率=2019年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(4)

①2019年的销售增长率=2018年的可持续增长率

=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]

=8%

②股利增长率=销售增长率=8%

(5)融资总需求=净经营资产的增加

=基期净经营资产×销售增长率

=3375×10%

=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)

=139.5(万元)。

本题考查:财务报表分析的方法、管理用财务报表体系、内含增长率的测算、可持续增长率的测算、财务预测的方法 -

第14题:

甲居民企业(下称“甲企业”)主要从事服装的制造和销售。2018年度有关财务资料如下:

(1)销售收入50000万元,从境内非上市居民企业乙公司分回股息1000万元。

(2)发生广告费和业务宣传费7000万元。

(3)发生符合条件的研发费用4000万元,未形成无形资产计入当期损益。

已知:2017年度甲企业还有广告费和业务宣传费200万元尚未结转扣除;各项支出均取得合法有效凭证,并已作相应的会计处理;其他事项不涉及纳税调整。

要求,根据上述资料和企业所得税法律制度的规定,不考虑其他因素,回答下列问题(答案中金额单位用“万元”表示)。

(1)甲企业分回的股息是否需要计入应纳税所得额计算企业所得税?简要说明理由

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时研发费用可以加计扣除的金额。答案:解析:1.甲企业从乙公司分回的股息不计入应纳税所得额。根据规定,符合条件的居民企业之间的股息、红利等权益性投资收益免税。本题中,甲企业与乙公司均为居民企业,因此甲企业从乙公司分回的股息是免税的,不计入应纳税所得额。

2.甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额为7200万元。广告费和业务宣传费准以扣除的限额=50000×15%=7500(万元),今年实际发生的加上去年结转的共计7000+200=7200万元,所以甲企业税前可以扣除的广告费和业务宣传费为7200万元

3.甲企业2018年度企业所得税汇算清缴时加计扣除的研发费=4000×75%=3000(万元)。企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 -

第15题:

甲饮料制造企业主要从事碳酸饮料的制造和销售,2018年度实现会计利润350万元,相关财务资料如下:(1)销售饮料取得不含税销售收入1000万元,与之对应的成本为80万元。

(2)发生管理费用200万元,其中含新产品的研究开发费用100万元。

(3)发生销售费用300万元,其中含广告费和业务宣传费200万元。

要求:根据上述资料和企业所得税法律制度的规定,分别回答下列问题。

(1)计算甲企业发生的管理费用应调整的应纳税所得额。

(2)计算甲企业发生的销售费用应调整的应纳税所得额。

(3)计算甲企业2018年应缴纳的企业所得税。答案:解析:1.新产品的研究开发费可以加计扣除75%,因此应调减应纳税所得额=100×75%=75(万元)。

2.对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%(1000×30%=300万元)的部分,准予扣除。甲企业发生的广告费和业务宣传费为200万元,小于300万元,无需调整应纳税所得额。

3.应纳税额=(350-75)×25%=68.75(万元) -

第16题:

(2018年)甲公司为增值税一般纳税人,主要从事服装的生产与销售。2019年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。A.32006

B.33800

C.41600

D.41854答案:B解析:(1)只有在没有同类货物销售价格的情况下,才需要计算组成计税价格;(2)销项税额=(1000+300)×200×13%=33800(元)。 -

第17题:

甲居民企业主要从事手机制造和销售,2018年度有关财务资料如下:

(1)营业收入9000万元,其中符合条件的技术转让收入1500万;营业外收入1000万元。

(2)营业成本5000万元,其中符合条件的技术转让成本600万元。

(3)实际发生广告费和业务宣传费支出900万元。

(4)实际发放合理的工资薪金1500万元(其中残疾职工工资支出200万元),实际支出补充养老保险费100万元。

(5)实际发生与生产经营有关的业务招待费支出100万元。

(6)实际发生非金融企业借款利息400万元,年利率为8%,而金融机构同期同类贷款年利率为6%。

已知:2017年度甲企业尚有300万元广告费和业务宣传费未结转扣除;企业所得税税率为25%;各项支出均取得合法有效凭据,并已作相应的会计处理;其他事项不涉及纳税调整。

要求:

根据上述资料和企业所得税法律制度的规定,不考虑其他因素,分别回答下列问题(答案中的金额均用“万元”表示):

(1)计算甲企业2018年度技术转让所得应纳的企业所得税额。

(2)计算甲企业2018年度企业所得税汇算清缴时广告费和业务宣传费准予扣除的金额。

(3)计算甲企业2018年度企业所得税汇算清缴时残疾职工工资可以加计扣除的金额。

(4)计算甲企业2018年度企业所得税汇算清缴时补充养老保险费应调增的应纳税所得额。

(5)计算甲企业2018年度企业所得税汇算清缴时业务招待费应调增的应纳税所得额。

(6)计算甲企业2018年度企业所得税汇算清缴时借款利息应调增的应纳税所得额。答案:解析:(1)技术转让所得应纳税额=(1500-600-500)×50%×25%=50(万元)。

(2)广告费和业务宣传费税前扣除限额=9000×15%=1350(万元),待扣金额=900(本年发生额)+300(上年结转额)=1200(万元),未超过税前扣除限额,2018年税前准予扣除1200万元。

(3)残疾职工工资可以加计扣除的金额=200×100%=200(万元)。

(4)补充养老保险费税前扣除限额=1500×5%=75(万元),实际发生额(100万元)超过了税前扣除限额,税前准予扣除75万元,应调增应纳税所得额=100-75=25(万元)。

(5)业务招待费扣除限额1=9000×5‰=45(万元),扣除限额2=100×60%=60(万元),税前准予扣除的业务招待费为45万元,应调增应纳税所得额=100-45=55(万元)。

(6)借款利息税前准予扣除的金额=400÷8%×6%=300(万元),应调增应纳税所得额=400-300=100(万元) -

第18题:

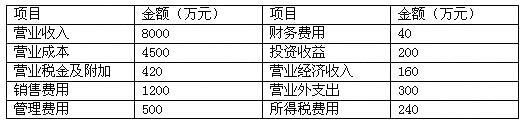

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的期间费用包括( )。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括销售费用、管理费用和财务费用。 -

第19题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第20题:

(2018年)甲公司是一家生产经营比较稳定的制造企业,长期以来仅生产A产品。公司2017年和2018年的有关资料如下:

资料一:公司采用指数平滑法对销售量进行预测,平滑指数为0.6。2017年A产品的预测销售量为50万吨,实际销售量为45万吨,A产品的销售单价为3300元/吨。

资料二:由于市场环境发生变化,公司对原销售预测结果进行修正,将预计销售额调整为180000万元。公司通过资金习性分析,采用高低点法对2018年度资金需要量进行预测。有关历史数据如下表所示。

资金与销售额变化情况表 单位:万元

资料三:公司在2017年度实现净利润50000万元,现根据2018年度的预计资金需求量来筹集资金,为了维持目标资本结构,要求所需资金中,负债资金占40%,权益资金占60%,按照剩余股利政策分配现金股利。公司发行在外的普通股股数为2000万股。

资料四:公司在2018年有计划地进行外部融资,其部分资金的融资方案如下:溢价发行5年期公司债券,面值总额为900万元,票面利率为9%,发行总价为1000万元,发行费用率为2%;另向银行借款4200万元,年利率为6%。公司适用的企业所得税税率为25%。

要求:

(1)根据资料一,计算:①2018年A产品的预计销售量;②2018年A产品的预计销售额。

(2)根据资料二,计算如下指标:①单位变动资金;②不变资金总额;③2018年度预计资金需求量。

(3)根据要求(2)的计算结果和资料三,计算:①2018年资金总需求中的权益资本数额;②发放的现金股利总额与每股股利。

(4)根据资料四,不考虑货币时间价值,计算下列指标:①债券的资本成本率;②银行借款的资本成本率。答案:解析:(1)①2018年A产品的预计销售量=0.6×45+(1-0.6)×50=47(万吨)

②2018年A产品的预计销售额=47×3300=155100(万元)

(2)

①单位变动资金=(55000-47500)/(150000-100000)=0.15(元)

②不变资金总额=55000-0.15×150000=32500(万元)

或:不变资金总额=47500-0.15×100000=32500(万元)

③2018年度预计资金需求量=32500+0.15×180000=59500(万元)

(3)①2018年新增资金需求量=59500-54000=5500(万元)

2018年新增资金需求量中的权益资本数额=5500×60%=3300(万元)

②发放的现金股利总额=50000-3300=46700(万元)

每股股利=46700/2000=23.35(元)

(4)①债券的资本成本率=900×9%×(1-25%)/[1000×(1-2%)]=6.2%

②银行借款的资本成本率=6%×(1-25%)=4.5%。 -

第21题:

问答题A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。假设样本期为3期,使用修正的移动平均法预测2018年第一季度销售量。正确答案: 移动平均法下2018年第一季度销售量=(2200+2500+1800)/3=2167(件)修正移动平均法下2018年第一季度销售量=2167+(2167-1980)=2354(件)解析: 暂无解析 -

第22题:

单选题2018年度甲化妆品制造企业实现销售收入1500万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。甲企业在计算2018年度企业所得税纳税所得额时,准予扣除的广告费是( )万元。A340

B510

C450

D460

正确答案: B解析:

对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。上年结转的广告费60万元,准予在本年扣除,本年广告费的实际发生额为400万元,合计为400+60=460(万元)>销售营业收入的30%=1500×30%=450(万元),准予扣除的广告费为450万元,剩余10万元,准予以后年度结转扣除。 -

第23题:

问答题甲公司是一家火力发电上市企业,2017年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2017年的主要财务报表数据:(2)对甲公司2017年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2018年度的售电量将增长2%,2018年及以后年度售电量将稳定在2018年的水平。不再增长。预计未来电价不变。(4)预计甲公司2018年度的销售成本率可降至75%,2018年及以后年度销售成本率维持75%不变。(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构在高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。要求:编制修正后基期及2018年度、2019年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2018年度及2019年度的实体现金流量。正确答案: 2017年度实体现金流量=税后经营净利润一净投资=8797.5-(45900-45000)=7897.5(万元)2017年可用于还款的最大剩余现金流量=实体流量-税后利息=7897.5-2160=5737.5(万元)还款后的期末负债=36000-5737.5=30262.5(万元)(按照目标负债比率目标最低负债=45900×65%=29835,剩余流量不足以还债)2018年度实体现金流量=8797.5-(45900-45900)=8797.5(万元)2018年若剩余现金全部还款后的期末负债=23280.75(万元)(按照目标负债比率目标最低负债:45900*65%=29835)说明:预计目标资本结构为65%的目标最低净负债额=45900×65%=29835(万元)2018年归还借款额=30262.5-29835:427.5(万元)2018年支付股利=6981.75-427.5:6554.25(万元)解析: 暂无解析