itgle.com

下列关于Vega说法正确的有( )。A.Vega用来度量期权价格对波动率的敏感性 B.波动率与期权价格成正比 C.期权到期日临近,标的资产波动率对期权价格影响变小 D.该值越小,表明期权价格对波动率的变化越敏感

题目

B.波动率与期权价格成正比

C.期权到期日临近,标的资产波动率对期权价格影响变小

D.该值越小,表明期权价格对波动率的变化越敏感

相似考题

参考答案和解析

更多“下列关于Vega说法正确的有( )。”相关问题

-

第1题:

下列关于谷类的营养特点的说法,正确的有( )。

正确答案:ABCDE

正确答案:ABCDE

-

第2题:

下列关于品质标志和数量标志说法正确的有( )。

正确答案:ABD

正确答案:ABD

略 -

第3题:

下列关于单元评价结论编制的说法中,正确的有( )。

正确答案:BCE

正确答案:BCE

-

第4题:

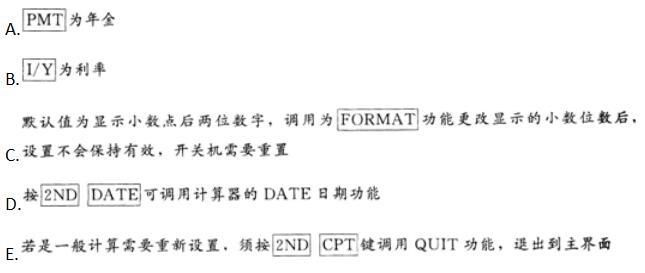

关于理财计算器,下列说法正确的有( )。

答案:A,B,D,E解析:

答案:A,B,D,E解析:

能才会改变。故选项C错误。 -

第5题:

下列关于Vega的说法正确的有( )。A.Vega用来度量期权价格对波动率的敏感性

B.波动率与期权价格成正比

C.期权到期日临近,标的资产波动率对期权价格影响变小

D.该值越小,表明期权价格对波动率的变化越敏感答案:A,B,C解析:D项,Vega用来度量期权价格对波动率的敏感性,该值越大,表明期权价格对波动率的变化越敏感。 -

第6题:

下列关于Vega说法正确的有()。

- A、Vega用来度量期权价格对波动率的敏感性

- B、波动率与期权价格成正比

- C、期权到期日临近,标的资产波动率对期权价格影响变小

- D、该值越小,表明期权价格对波动率的变化越敏感

正确答案:A,B,C -

第7题:

以下关于希腊字母的说法正确的是()。

- A、实值期权gamma最大

- B、平值期权vega最大

- C、虚值期权的vega最大

- D、以上均不正确

正确答案:B -

第8题:

什么是Vega,有何用途?

正确答案: V.ega值度量的是波动率对期权价格的影响,表示当标的股票波动率变化一个百分点时期权价格的变化值。认购、认沽期权的Vega值相同。Vega值是正数,因为当相关标的股票的价格波动率增加时,持有期权合约行权的可能性和收益会增加,期权价格会同时上升。

对于相同到期月份的期权,在虚值、平值及实值的期权中,平值期权的Vega值最大,原因在于标的股票价格稍许变动即可能使平值期权变为实值期权,使持有者获利。至于虚值(实值)期权,稍许波动率变动可能不足以使期权变为实值(虚值),所以这些期权价格对于标的股票价格波动率的敏感度比较弱,尤其是深度

虚值或实值期权,它们的Vega值很小,标的股票价格的波动率需要大幅上升,才会使得虚值或实值期权的价格有所增加。 -

第9题:

单选题希腊字母描述了期权价格关于各影响因素的敏感度,其中Vega描述了期权价格关于股价波动率的敏感度,那么()的Vega是最高的。A极度实值期权

B平值期权

C极度虚值期权

D以上均不正确

正确答案: D解析: 暂无解析 -

第10题:

问答题什么是Vega,有何用途?正确答案: V.ega值度量的是波动率对期权价格的影响,表示当标的股票波动率变化一个百分点时期权价格的变化值。认购、认沽期权的Vega值相同。Vega值是正数,因为当相关标的股票的价格波动率增加时,持有期权合约行权的可能性和收益会增加,期权价格会同时上升。

对于相同到期月份的期权,在虚值、平值及实值的期权中,平值期权的Vega值最大,原因在于标的股票价格稍许变动即可能使平值期权变为实值期权,使持有者获利。至于虚值(实值)期权,稍许波动率变动可能不足以使期权变为实值(虚值),所以这些期权价格对于标的股票价格波动率的敏感度比较弱,尤其是深度

虚值或实值期权,它们的Vega值很小,标的股票价格的波动率需要大幅上升,才会使得虚值或实值期权的价格有所增加。解析: 暂无解析 -

第11题:

单选题下列关于金融期权风险指标的说法种,正确的有( )。Ⅰ.Delta值反映期权标的证券价格变化对期权价格的影响程度Ⅱ.Gamma值反映期权标的证券价格变化对Vega值的影响程度Ⅲ.Rho值反映无风险利率变化对期权价格的影响程度Ⅳ.Theta值反映到期时间变化对期权价值的影响程度AⅠ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ

正确答案: D解析:

Ⅱ项,Gamma值反映期权标的证券价格变化对Delta值的影响程度。 -

第12题:

多选题下列关于Vega说法正确的有()。AVega用来度量期权价格对波动率的敏感性

B波动率与期权价格成正比

C期权到期日临近,标的资产波动率对期权价格影响变小

D该值越小,表明期权价格对波动率的变化越敏感

正确答案: A,C解析: D项,Vega用来度量期权价格对波动率的敏感性,该值越大,表明期权价格对波动率的变化越敏感。 -

第13题:

下列关于畜禽肉脂肪特点的说法,正确的有( )。

正确答案:ABDE

正确答案:ABDE

禽肉脂肪组成以不饱和脂肪酸为主 -

第14题:

下列关于乘数效应的说法中,正确的有( )。

正确答案:BC

正确答案:BC

乘数的大小取决于边际消费倾向,与边际消费倾向同方向变动,与边际储蓄倾向成反方向变动。边际消费倾向越大,乘数越大;边际消费倾向越小,乘数也越小。这主要因为,边际消费倾向越大,所增加的国民收入中用于消费支出的部分就越大,从而所引起下轮的总需求增加也就越大,以后国民收入的增加就越多。 -

第15题:

下列关于评价单元的布局对策措施的说法中,正确的有( )。

正确答案:ADE

正确答案:ADE

-

第16题:

关于解析法界址点施测要求,下列说法正确的有( )。 答案:C,D,E解析:A项,在观测过程中,当界址点多于3个时,应经常检查起始方向判断仪器是否移动;B项,用测距仪测距时,一次照准,两次读数。

答案:C,D,E解析:A项,在观测过程中,当界址点多于3个时,应经常检查起始方向判断仪器是否移动;B项,用测距仪测距时,一次照准,两次读数。 -

第17题:

希腊字母描述了期权价格关于各影响因素的敏感度,其中Vega描述了期权价格关于股价波动率的敏感度,那么()的Vega是最高的。

- A、极度实值期权

- B、平值期权

- C、极度虚值期权

- D、以上均不正确

正确答案:B -

第18题:

下列选项不能衡量期权价格风险的希腊值(Greeks)的是()。

- A、Delta

- B、Gamma

- C、Beta

- D、Vega

正确答案:C -

第19题:

下列关于Vega的说法正确的有()

- A、Vega用来度量期权价格对波动率的敏感性

- B、波动率与期权价格成正比

- C、期权到期日临近,标的资产波动率对期权价格影响变小

- D、该值越小,表明期权价格对波动率的变化越敏感

正确答案:A,B,C -

第20题:

下面选项中关于Vega的性质说法正确的有()。

- A、波动率与期权价格成正比

- B、平价期权对波动率变动最为敏感

- C、Vega用来度量期权价格对波动率的敏感性,该值越小,表明期权价格对波动率的变化越敏感。

- D、期权到期日临近,标的资产波动率对期权价格影响变小

正确答案:A,B,D -

第21题:

单选题以下关于希腊字母的说法正确的是()。A实值期权gamma最大

B平值期权vega最大

C虚值期权的vega最大

D以上均不正确

正确答案: C解析: 暂无解析 -

第22题:

多选题下面选项中关于Vega的性质说法正确的有()。A波动率与期权价格成正比

B平价期权对波动率变动最为敏感

CVega用来度量期权价格对波动率的敏感性,该值越小,表明期权价格对波动率的变化越敏感。

D期权到期日临近,标的资产波动率对期权价格影响变小

正确答案: A,B解析: 暂无解析 -

第23题:

多选题下列关于Vega的说法正确的有()AVega用来度量期权价格对波动率的敏感性

B波动率与期权价格成正比

C期权到期日临近,标的资产波动率对期权价格影响变小

D该值越小,表明期权价格对波动率的变化越敏感

正确答案: B,A解析: 选项D,Vega用来度量期权价格对波动率的敏感性,该值越大,表明期权价格对波动率的变化越敏感。