itgle.com

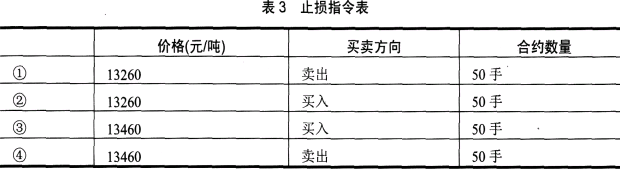

某投机者决定做棉花期货合约的投机交易,确定最大损失额为100元/吨。若以13360元/吨卖出50手合约后,下达止损指令应为()。交易价格(元/吨)买卖方向合约数量①13260卖出50手②13260买入50手③13460买入50手④13460卖出50手A.④ B.③ C.② D.①

题目

B.③

C.②

D.①

相似考题

更多“某投机者决定做棉花期货合约的投机交易,确定最大损失额为100元/吨。若以13360元/吨卖出50手合约后,下达止损指令应为()。交易价格(元/吨)买卖方向合约数量①13260卖出50手②13260买入50手③13460买入50手④13460卖出50手”相关问题

-

第1题:

某投机者预测5月份大豆期货合约价格将上升,故买入5手,成交价格为2015元/吨,此后合约价格迅速上升到2025元/吨;为进一步利用该价位的有利变动,该投机者再次买入4手5月份合约;当价格上升到2030元/吨时,又买入3手合约;当市价上升到2040元/吨时,又买入2手合约;当市价上升到2050元/吨时,再买入1手合约。后市场价格开始回落,跌到2035元/吨,该投机者立即卖出手中全部期货合约,则此交易的盈亏是( )元。A.-1305

B.1305

C.-2610

D.2610答案:B解析:投机者在卖出前合约数为15手,平均买入价=(201550+202540+203030+204020+205010)/150=2026.3元/吨在2035元/吨价格卖出全部期货合约时,该投机者获利=(2035-2026.3)1510=1305元。(大豆期货合约每手10吨) -

第2题:

某投机者决定做棉花期货合约的投机交易,确定最大损失额为100元/吨。若以13360元/吨卖出50手合约后,下达止损指令应为表3中的哪一项?( )。 A.③

A.③

B.②

C.④

D.①答案:A解析:止损指令是指当市场价格达到客户预先设定的触发价格时,即变为市价指令予以执行的一种指令。客户利用止损指令,既可有效地锁定利润,又可以将可能的损失降至最低限度,还可以相对较小的风险建立新的头寸。 -

第3题:

某交易者以23500元/吨卖出5月棉花期货合约1手,同时以23500元/吨买入7月棉花期货合约1手;当两合约价格为( )时,将所持合约同时平仓,该交易盈利相对最大。A.5月23400元/吨,7月23550元/吨

B.5月23600元/吨,7月23300元/吨

C.5月23400元/吨,7月23500元/吨

D.5月23600元/吨,7月23500元/吨答案:A解析:A项,期货市场盈利=23500-23400=100(元/吨),现货市场盈利=23550-23500=50(元/吨),总盈利=100+50=150(元/吨)。同理,B项,总亏损=100+200=300(元/吨);C项,总盈利=100+O=100(元/吨);D项,总亏损=100+0=100(元/吨)。 -

第4题:

某投机者决定进行豆粕期货合约投机交易,并通过止损指令限制损失,具体操作如下表所示,若止损指令Y或Z被执行,则()。交易时间合约价格、买卖方向及合约数量T0当价格为2880时,买入10手,设定止损指令X,价格为2875元/吨T1当价格变为2910时,设定止损指令Y,价格为2886元/吨T2当价格变为2930时,设定止损指令Z,价格为2920元/吨A.Y被执行后,最低利润为6元/吨

B.Y被执行后,最低利润为11元/吨

C.Z被执行后,最低利润为10元/吨

D.Z被执行后,最低利润为40元/吨答案:A,D解析:止损指令是指当市场价格达到客户预先设定的触发价格时,即变为市价指令予以执行的一种指令。客户利用止损指令,既可有效地锁定利润,又可以将可能的损失降至最低限度,还可以相对较小的风险建立新的头寸。当Y被执行时,说明豆粕期货合约价格已从2880元/吨涨到2910元/吨,若后续价格跌到2886元/吨,则以市价2886元/吨卖出平仓,最低利润为2886-2880=6(元/吨);Z被执行时,说明豆粕期货合约价格已从2880元/吨涨到2930元/吨,若后续价格跌到2920元/吨,则以市价2920元/吨卖出平仓,最低利润为2920-2880=40(元/吨)。 -

第5题:

在反向市场上,某交易者下达买入5月豆油期货合约同时卖出7月豆油期货合约的套利市价指令,此时两合约的价差为100元/吨,则该指令将很可能以100元/吨的价差成交。()答案:对解析:套利市价指令是指交易将按照市场当前可能获得的最好的价差成交的一种指令。在使用这种指令时,套利者不需注明价差的大小,只需注明买入和卖出期货合约的种类和月份即可;具体成交的价差如何,则取决于指令执行时点上市场行情的变化情况。 -

第6题:

某投机者决定做棉花期货合约的投机交易,确定最大损失额为100元/吨。若以13360元/吨卖出50手合约后,下达止损指令应为( )。A. ④

B. ③

C. ②

D. ①答案:B解析:止损指令是实现“限制损失、累积盈利”的有力工具。只要止损单运用得当,就可以为投机者提供必要的保护。止损最大损失额为100元/吨,也就是说当价格达到损失100元/吨时应进行平仓交易。以13360元/吨卖出50手后,下达止损指令应为13460元/吨(13360元/吨+100元/吨)的价格买入50手进行平仓。 -

第7题:

2008年9月22日,郑州交易所棉花0901月合约(13185元/吨)和0903月合约(13470元/吨)价差达285元,通过计算棉花两个月的套利成本是207.34元,这时投资者如何操作?( )A、只买入棉花0901合约

B、买入棉花0901合约,卖出棉花0903合约

C、买入棉花0903合约,卖出棉花0901合约

D、只卖出棉花0903合约答案:B解析:这时价差大于套利成本存在着很好的跨期套利机会,即买入棉花0901合约,卖出棉花0903合约:①如果3—1月的价差不缩小,那么以实物交割的方式操作:计算资金成本,2个月收益率=(285-203.08)/13185=0.62%。②如果3—1月合约价差缩小,可以直接平仓获利,不必进行实物交割。其盈利率主要与价差缩小幅度有关。 -

第8题:

若某投资者以5000元/吨的价格买入1手大豆期货合约,为了防止损失,立即下达1份止损单,价格定于4980元/吨,则下列操作合理的有()。

- A、当该合约市场价格下跌到4960元/吨时,下达l份止损单,价格定于4970元/吨

- B、当该合约市场价格上涨到5010元/吨时,下达l份止损单,价格定于4920元/吨

- C、当该合约市场价格上涨到5030元/吨时,下达l份止损单,价格定于5020元/吨

- D、当该合约市场价格下跌到4980元/吨时.立即将该合约卖出

正确答案:C,D -

第9题:

某投机者决定做小麦期货合约的投机交易,以1200元/吨买入1手合约。成交后立即下达一份止损单,价格定于1180元/吨。此后价格上升到1220元/吨,投机者决定下达一份新的到价止损指令,价格定于1210元/吨,若市价回落可以保证该投机者()。

- A、获得15元/吨的利润

- B、损失15元/吨

- C、获得10元/吨的利润

- D、损失10元/吨

正确答案:C -

第10题:

单选题某投机者以2210元/吨的价格卖出5手大豆期货合约后,下列操作符合金字塔式增仓原则的有()。A该合约价格跌到2110元/吨时,再卖出6手

B该合约价格趺到2103元/吨时,再卖出4手

C该合约价格涨到2230元/吨时,再卖出3手

D该合约价格涨到2225元/吨时,再卖出4手

正确答案: D解析: -

第11题:

单选题某投机者决定做小麦期货合约的投机交易,并确定其最大损失额为50元/吨。他在以2550元/吨买入20手合约后,又下达了一个卖出的止损指令,根据他确定的最大损失额,卖出的止损价格应定为()。A2600元/吨

B2500元/吨

C2450元/吨

D2550元/吨

正确答案: D解析: 暂无解析 -

第12题:

单选题2月25日,5月份大豆合约价格为1 750元/吨,7月份大豆合约价格为1 720元/吨,某投机者根据当时形势分析后认为,两份合约之间的价差有扩大酌可能。那么该投机者应该采取( )措施。A买入5月份大豆合约,同时卖出7月份大豆合约

B买入5月份大豆合约,同时买入7月份大豆合约

C卖出5月份大豆合约,同时买入7月份大豆合约

D卖出5月份大豆合约,同时卖出7月份大豆合约

正确答案: D解析: -

第13题:

交易者以75200元/吨卖出2手铜期货合约,并欲将最大亏损限制为100元/吨,因此下达止损指令时设定的价格应为( )元/吨。(不计手续费等费用)A.75100

B.75200

C.75300

D.75400答案:C解析:交易者首先卖出了期货合约,作为空头,当合约价格上涨(高于75200元/吨)时,交易者该交易出现损失,由于设定的最大损失额限制为100元/吨,因此下达止损指令时设定的价格应为75300元/吨。 -

第14题:

在正向市场上,某交易者下达买入5月菜籽油期货合约同时卖出7月菜籽油期货合约的套利限价指令,价差为100元/吨。则该交易指令可以()元/吨的价差成交。A.99

B.97

C.101

D.95答案:C解析:套利限价指令是指当价格达到指定价位时,指令将以指定的或更优的价差来成交。限价指令可以保证交易能够以指定的甚至更好的价位来成交。本题中,该交易者进行的是正向市场牛市套利,价差缩小可盈利,所以建仓时价差越大越有利,已知本题限价指令价差为100元/吨,则该交易者应以大于等于100元/吨的价差成交。 -

第15题:

在反向市场上,某交易者下达买入5月豆油期货合约同时卖出7月份豆油期货合约的套利市价指令。此时两合约的价差为100元/吨,则该指令将很可能以100元/吨的价差成交。( )答案:对解析:套利市价指令是指交易将按照市场当前可能获得的最好的价差成交的一种指令。在使用这种指令时,套利者不需注明价差的大小,只需注明买入和卖出期货合约的种类和月份即可,具体成交的价差如何,则取决于指令执行时点上市场行情的变化情况。该指令的优点是成交速度快,但也存在缺点,即在市场行情发生较大变化时,成交的价差可能与交易者最初的意图有较大差距。 -

第16题:

某套利者发现大连商品交易所豆粕期货A合约与B合约价差过大,打算立即利用这两个合约套利,故下达套利市价指令,下列可能成交的价差有()。合约A(买入)合约B(卖出)价差指令类型当前价格3720379878元/吨①3722379876元/吨②3722379674元/吨③3718379880元/吨④3718380082元/吨市价指令A.①

B.②

C.③

D.④答案:A,B,C,D解析:当前价差为78元/吨,下达套利市价指令表明套利者希望以78元/吨的价差水平即刻成交,但实际成交的价差并不一定是78元/吨,因为从指令下达到执行有一个很短的时间间隔,这期间豆粕期货价格可能发生变化,价差也会随之改变。因此,套利市价指令可以使套利者迅速以78元/吨左右的价差建仓。 -

第17题:

某交易者以6500元/吨买入10手5月白糖期货合约后,符合金字塔式增仓原则的是( )。A.该合约价格跌至6460元/吨时,再卖出5手

B.该合约价格涨至6540元/吨时,再买入12手

C.该合约价格跌至6480元/吨时,再卖出10手

D.该合约价格涨至6550元/吨时,再买入5手答案:D解析:金字塔式买入卖出是如果建仓后市场行情与预料相同并已经使投机者获利,可以增加持仓。增仓应遵循以下两个原则:①只有在现有持仓已经盈利的情况下,才能增仓;②持仓的增加应渐次递减。 -

第18题:

2008年9月22日,郑州交易所棉花0901月合约(13185元/吨)和0903月合约(13470元/吨)价差达285元,通过计算棉花两个月的套利成本是207.34元,这时投资者如何操作( )A.只买入棉花0901合约

B.买入棉花0901合约,卖出棉花0903合约

C.买入棉花0903合约,卖出棉花0901合约

D.只卖出棉花0903合约答案:B解析:这时价差大于套利成本存在着很好的跨期套利机会,即买入棉花0901合约,卖出棉花0903合约:①如果3—1月的价差不缩小,那么以实物交割的方式操作:计算资金成本,2个月收益率=(285-203.08)/13185=0.62%。②如果3—1月合约价差缩小,可以直接平仓获利,不必进行实物交割。其盈利率主要与价差缩小幅度有关。 -

第19题:

某投机者决定做小麦期货合约的投机交易,以1200元/吨买入1手合约。成交后立即下达一份止损单,价格定于1180元/吨。此后价格上升到1220元/吨,投机者决定下达一份新的止损指令,价格定于1215元/吨,若市价回落可以保证该投机者()。

- A、获得15元/吨的利润

- B、损失10元/吨

- C、获得5元/吨的利润

- D、损失15元/吨

正确答案:A -

第20题:

某投机者决定做小麦期货合约的投机交易,并确定其最大损失额为50元/吨。他在以2550元/吨买入20手合约后,又下达了一个卖出的止损指令,根据他确定的最大损失额,卖出的止损价格应定为()。

- A、2600元/吨

- B、2500元/吨

- C、2450元/吨

- D、2550元/吨

正确答案:B -

第21题:

单选题某投机者决定做PTA期货合约的投资交易,若以5380元/吨买入10手合约后,下达止损指令,以5340元/吨的价格卖出10手合约。则该投资者设定的最大损失为( )元/吨。[2017年3月真题]A100

B400

C10

D40

正确答案: D解析:

止损指令是指当市场价格达到客户预先设定的触发价格时,即变为市价指令予以执行的一种指令。客户利用止损指令,既可有效地锁定利润,又可以将可能的损失降至最低限度,还可以相对较小的风险建立新的头寸。该投资者设定的最大损失=5380-5340=40(元/吨)。 -

第22题:

单选题交易者以43500元/吨卖出2手铜期货合约,并欲将最大损失额限制为100元/吨,因此下达止损指令时设定的价格应为()元/吨。(不计手续费等费用)A43550

B43600

C43400

D43500

正确答案: D解析: 止损指令是指当市场价格达到客户预先设定的触发价格时,即变为市价指令予以执行的一种指令。客户利用止损指令,既可以有效地锁定利润,又可以将可能的损失降至最低限度,还可以相对较小的风险建立新的头寸。本题下达止损指令时设定的价格应为:43500-100=43400(元/吨)。 -

第23题:

单选题某套利者在4月1日买入7月铝期货合约的同时卖出8月铝期货合约,价格分别为13420元/吨和13520元/吨,持有一段时间后,价差扩大的情形是()。A7月期货合约价格为13460元/吨,8月份期货合约价格为13500元/吨

B7月期货合约价格为13400元/吨,8月份期货合约价格为13600元/吨

C7月期货合约价格为13450元/吨,8月份期货合约价格为13400元/吨

D7月期货合约价格为13560元/吨,8月份期货合约价格为13300元/吨

正确答案: C解析: 建仓时,价差=价格高的月份-价格低的月份,本题中价差=8月份价格-7月份价格=13520-13420=100元/吨。A选项价差为40元/吨;B选项价差为200元/吨;C选项价差为-50元/吨;D选项价差为-260元/吨。因此,价差扩大的只有选项B。