itgle.com

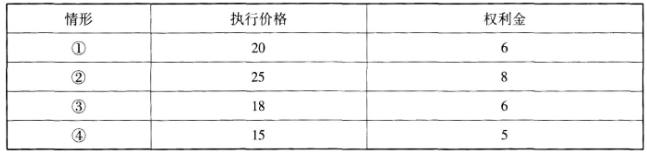

某投资者通过买入A股票看涨期权交易来规避风险,当前A股票的现货价格为20美元,则下列股票期权中,时间价值最高的是( )。 A.① B.② C.③ D.④

题目

B.②

C.③

D.④

相似考题

更多“某投资者通过买入A股票看涨期权交易来规避风险,当前A股票的现货价格为20美元,则下列股票期权中,时间价值最高的是( )。 ”相关问题

-

第1题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第2题:

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元答案:B解析:当股票价格为36美元/股时,买入的看跌期权不执行,买入的看涨期权执行,总盈亏=标的资产卖价-执行价格-权利金=[(36-35)-2-4]×100=-500(美元);当股票价格为34美元/股时,买入的看涨期权不执行,买入的看跌期权执行,总盈亏=执行价格-标的资产价格-权利金=[(35-34)-2-4]×100=-500(美元)。 -

第3题:

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手。则下列说法中,正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元答案:B解析:当股票价格为36美元/股时,买入的看跌期权不执行,买入的看涨期权执行,总盈亏为[(36-35)-2-4]100=-500(美元);当股票价格为34美元/股时,买入的看涨期权不执行,买入的看跌期权执行,总盈亏为[(35-34)-2-4]100500(-美元)。 -

第4题:

某股票当前价格为88.75港元,该股票期权中。时间价值最高的是( )。A、执行价格为92.50港元,权利金为4.89港元的看跌期权

B、执行价格为87.50港元,权利金为2.37港元的看跌期权

C、执行价格为92.50港元,权利金为1.97港元的看涨期权

D、执行价格为87.50港元,权利金为4.25港元的看涨期权答案:D解析:时间价值=权利金-内涵价值

A:92.5-88.75=3.75 4.89-3.75 =1.14

B:87.5-88.75=-1.25 内涵价值为0 2.37-0=2.37

C:88.75-92.5=-3.75 内涵价值为0 1.97-0=1.97

D:88.75-87.5 =1.25 4.25-1.25=3 -

第5题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。A: 买入看涨期权

B: 卖出看涨期权

C: 卖出看跌期权

D: 备兑开仓答案:B解析:投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权

。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨

期权的情形。 -

第6题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

- A、买入股票、买入期权

- B、买入股票、卖出期权

- C、卖出股票、买入期权

- D、卖出股票、卖出期权

正确答案:A -

第7题:

一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。

- A、该期权的上限为1.3美元

- B、该期权的上限为2.0美元

- C、该期权的下限为1.0美元

- D、该期权的下限为1.7美元

正确答案:B,C -

第8题:

假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?

正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元 -

第9题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元解析: 暂无解析 -

第10题:

单选题投资者目前持有A股票,当前A股票价格为20,投资者担心未来股票价格下跌,投资者可能采取的措施为()。A买入认购期权或买入认沽期权

B买入认购期权或卖出认沽期权

C卖出认购期权或买入认沽期权

D卖出认购期权或卖出认沽期权

正确答案: B解析: 暂无解析 -

第11题:

问答题假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为40美元,请问此时该看涨期权的内在价值是多少?正确答案: 看涨期权的内在价值=Max(X-S,0),市场价格低于协议价格,所以此时该看涨期权的内在价值为0解析: 暂无解析 -

第12题:

单选题投资者持有某只股票,想利用衍生品进行风险管理,他可以()。A买入该股票的看涨期权

B买入该股票的看跌期权

C卖出该股票的看涨期权

D卖出该股票的看跌期权

正确答案: B解析: 暂无解析 -

第13题:

(2015年)甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(1)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第14题:

某投资者持有一定量的股票,且暂不打算卖出,为了规避股票下跌风险,进行了买入欧式看跌期权操作,执行价格为57美元/股,权利金为7美元/股,临近到期日,股票现货市场价格超过了58美元/股票,该股票期权价格为9美元/股,该投资者对股票期权进行对冲平仓,则该投资者在期权操作中的损益状况为( )。A.7美元/股的权利金损失

B.9美元/股-7美元/股

C.58美元/股-57美元/股

D.7美元/股-9美元/股答案:B解析:买进股票看跌期权,期权买方对冲平仓的损益=期权权利金卖出平仓价-权利金买入价=9美元/股-7美元/股。 -

第15题:

某投资者在A股票现货价格为48元/股时,买入一份该股票看涨期权合约,期权价格为2美元/股,执行价格为55美形股,合约规模为100股,则该期权合约的损益平衡点是( )。A.损益平衡点=55美元/股+2美元/股票

B.损益平衡点=48美元/股+2美元/股票

C.损益平衡点=55美元/股-2美元/股票

D.损益平衡点=48美元/股-2美元/股票答案:A解析:看涨期权的损益平衡点=执行价格+权利金=55+2=57(美元/股)。 -

第16题:

投资者认为未来某股票价格下跌,但并不持有该股票,那么以下恰当的交易策略为( )。?A.卖出看涨期权

B.买入看涨期权

C.卖出看跌期权

D.备兑开仓答案:A解析:投资者认为未来某股票价格下跌,但并不持有该股票,应买入看跌期权或卖出看涨期权。D项,备兑开仓适用于投资者买入一种股票或手中持有某股票同时卖出该股票的看涨期权的情形。 -

第17题:

投资者目前持有A股票,当前A股票价格为20,投资者担心未来股票价格下跌,投资者可能采取的措施为()。

- A、买入认购期权或买入认沽期权

- B、买入认购期权或卖出认沽期权

- C、卖出认购期权或买入认沽期权

- D、卖出认购期权或卖出认沽期权

正确答案:C -

第18题:

当投资者担心持有的股票价格下跌,可通过下列什么交易策略来规避风险()

- A、卖空股票

- B、买入看跌期权

- C、进入期货短头寸

- D、以上皆可

正确答案:D -

第19题:

甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

正确答案: 当股价大于执行价格时:

组合净损益=-(股票市价-45)+(2.5+6.5)

根据组合净损益=0,可知,股票市价=54(元)

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36(元)

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。 -

第20题:

投资者持有某只股票,想利用衍生品进行风险管理,他可以()。

- A、买入该股票的看涨期权

- B、买入该股票的看跌期权

- C、卖出该股票的看涨期权

- D、卖出该股票的看跌期权

正确答案:B -

第21题:

单选题当投资者担心持有的股票价格下跌,可通过下列什么交易策略来规避风险()A卖空股票

B买入看跌期权

C进入期货短头寸

D以上皆可

正确答案: C解析: 暂无解析 -

第22题:

单选题假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A买入股票、买入期权

B买入股票、卖出期权

C卖出股票、买入期权

D卖出股票、卖出期权

正确答案: A解析: 暂无解析 -

第23题:

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A6

B-6

C7

D-7

正确答案: D解析: