itgle.com

下列关于新增无形资产价值确定的表述中,正确的有( )。A、自创专利权的价值主要包括其研制成本和交易成本B、专利权的转让价格按成本估价C、自创的非专利技术按自创过程中发生的费用作价计入无形资产账户D、自创的商标权一般不作为无形资产入账E、划拨土地使用权以其取得费用作价计入无形资产账户

题目

A、自创专利权的价值主要包括其研制成本和交易成本

B、专利权的转让价格按成本估价

C、自创的非专利技术按自创过程中发生的费用作价计入无形资产账户

D、自创的商标权一般不作为无形资产入账

E、划拨土地使用权以其取得费用作价计入无形资产账户

相似考题

参考答案和解析

更多“下列关于新增无形资产价值确定的表述中,正确的有( )。 ”相关问题

-

第1题:

下列关于新增无形资产价值确定的表述中,正确的有( )。A:非专利技术具有使用价值和价值

B:专利权的转让价格按成本估价

C:自创的非专利技术按自创过程中发生的费用计入无形资产账户

D:如果商标权是自创的,一般不作为无形资产入账

E:专利权分为自创和外购两类答案:A,D,E解析:2019版教材P309

教材原文:错误选项B,专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

错误选项C,如果专有技术是自创的,一般不作为无形资产入账,自创过程中发生的费用,按当期费用处理。 -

第2题:

下列关于新增无形资产价值确定的表述中,正确的有( )。A:自创专利权的价值主要包括其研制成本和交易成本

B:专利权的转让价格按成本估价

C:自创的非专利技术按自创过程中发生的费用作价计人无形资产账户

D:划拨土地使用权以其取得费用作价计入无形资产账户答案:A解析:2019版教材P309

教材原文:错误选项B,专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

错误选项C,非专利技术为自创技术,不做无形资产入账。

错误选项D,根据土地使用权的方式不同,土地使用权可有不同的计价方式,当建设单位取得土地使用权通过行政划拨的,土地使用权不能作为无形资产核算。 -

第3题:

下列关于无形资产摊销的表述中,正确的有( )。A.已计提减值的无形资产应以减值后余额作为摊销基础

B.已计提减值的无形资产应以原入账价值作为摊销基础

C.使用寿命不确定的无形资产不需要进行摊销

D.无形资产使用年限变更时应按变更时的账面价值和变更后剩余使用年限进行摊销答案:A,C,D解析:已计提减值的无形资产应以减值后余额作为摊销的基础,选项B错误。 -

第4题:

下列关于新增无形资产价值确定的表述中,正确的有( )。

A.自创专利权的价值主要包括其研制成本和交易成本

B.专利权的转让价格按成本估价

C.自创的非专利技术按自创过程中发生的费用作价计人无形资产账户

D.自创的商标权一般不作为无形资产人账

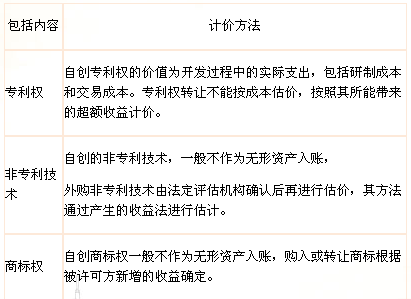

E.划拨土地使用权以其取得费用作价计入无形资产账户答案:A,D解析::A项,专利权分为自创和外购两类,其中自创专利权的价值为开发过程 中的实际支出,主要包括专利的研制成本和交易成本。

B项,专利权是具有独占性并能带来超额利润的生产要素,专利权转让价格不按 成本估价,而是按照其所能带来的超额收益计价。

C项,如果非专利技术是自创的,一般不作为无形资产入账,自创过程中发生的 费用,按当期费用处理。

D项,如果商标权是自创的,一般不作为无形资产入账,而将商标设计、制作、 注册、广告宣传等发生的费用直接作为销售费用计入当期损益。

E项,根据取得土地使用权的方式不同,土地使用权可有不同的计价方式,当建 设单位获得土地使用权是通过行政划拔的,土地使用权就不能作为无形资产核算。 见教材第七章第二节P349。 【考核要点】:新增无形资产价值的确定。 -

第5题:

下列关于无形资产会计处理的表述中,不正确的有()。

- A、内部研发项目开发阶段的支出应全部确认为无形资产

- B、无形资产均应确定预计使用年限并分期摊销

- C、计提减值后的无形资产价值恢复时应转回原无形资产减值损失

- D、出售无形资产时支付的增值税不影响无形资产的处置损益

正确答案:A,B,C -

第6题:

多选题下列关于无形资产摊销的表述中,不正确的有()。A无形资产的摊销方法包括直线法、产量法以及加速折旧法等

B使用寿命不确定的无形资产不需要进行摊销

C已计提减值准备的无形资产仍应以原入账价值为基础进行摊销

D无形资产的使用年限发生变更的,应按变更时的账面价值和预计总使用年限进行摊销

正确答案: C,A解析: 选项C,已计提减值准备的无形资产应以减值后的账面价值作为摊销的基础;选项D,应按变更时的账面价值和变更后的剩余使用年限进行摊销。 -

第7题:

多选题下列各项关于无形资产会计处理的表述中,正确的有()。A企业合并形成的商誉应确认为无形资产

B计提的无形资产减值准备在该资产价值恢复时应予转回

C使用寿命不确定的无形资产不能摊销

D以支付土地出让金方式取得的自用土地使用权应单独确认为无形资产

正确答案: B,C解析: 商誉不具有可辨认性,不属于无形资产,选项A错误;无形资产减值损失一经计提,在持有期间不得转回,选项B错误。 -

第8题:

多选题下列关于无形资产初始计量的表述中,不正确的有()。A通过债务重组取得的无形资产,应当以其公允价值入账

B通过政府补助取得的无形资产,应当按照公允价值计量;公允价值不能可靠取得的,按照账面价值计量

C企业外购的无形资产,通常应当按照取得时所支付的价款和相关税费确认为无形资产

D投资者投入的无形资产,应当按照投资合同或协议约定的价值确定无形资产的成本

正确答案: A,D解析: 选项B,通过政府补助取得的无形资产,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量;选项D,投资者投入的无形资产,应当按照投资合同或协议约定的价值确定无形资产的取得成本。如果投资合同或协议约定价值不公允的,应按无形资产的公允价值作为无形资产初始成本人账。 -

第9题:

多选题下列关于无形资产会计处理的表述中,不正确的有()。A内部研发项目开发阶段支出应全部确认为无形资产

B无形资产均应确定预计使用年限并分期摊销

C计提减值后的无形资产价值恢复时应转回原无形资产减值损失

D出售无形资产时支付的营业税应记入到营业税金及附加科目中

正确答案: D,C解析: 本题考核无形资产的核算。内部研发项目开发阶段的支出符合资本化条件的才确认为无形资产,不符合资本化条件的研发支出应该费用化计入当期损益,所以选项A说法错误;对于使用寿命不确定的无形资产不应该摊销,所以选项B说法错误;无形资产减值损失一经确认在以后会计期间不得转回,所以选项C说法错误;出售无形资产时发生的营业税是影响无形资产处置净损益的,不通过"营业税金及附加"科目核算,所以选项D说法错误。 -

第10题:

多选题下列关于无形资产残值的确定,表述正确的有( )。A估计无形资产的残值应以资产处置时的可收回金额为基础确定

B残值确定以后,在持有无形资产的期间内,至少应于每年年末进行复核

C使用寿命有限的无形资产一定无残值

D无形资产的残值重新估计以后高于其账面价值的,无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销

E无形资产的摊销金额为其成本的金额

正确答案: A,B解析: -

第11题:

多选题下列关于无形资产会计处理的表述中,不正确的有()。A内部研发项目开发阶段的支出应全部确认为无形资产

B无形资产均应确定预计使用年限并分期摊销

C计提减值后的无形资产价值恢复时应转回原无形资产减值损失

D出售无形资产时支付的增值税不影响无形资产的处置损益

正确答案: D,A解析: 本题考核无形资产的核算。选项A,内部研发项目开发阶段的支出符合资本化条件的才确认为无形资产,不符合资本化条件的研发支出应该费用化计入当期损益;选项B,对于使用寿命不确定的无形资产不应该摊销;选项C,无形资产减值损失一经确认在以后会计期间不得转回。 -

第12题:

多选题下列关于无形资产摊销的表述中,正确的有( )。A使用寿命不确定的无形资产不需要进行摊销处理

B已计提减值准备的无形资产应以减值后的余额作为摊销的基础

C已计提减值准备的无形资产仍应以原入账价值作为摊销的基础

D无形资产使用年限发生变更的,应按变更时的账面价值和变更后的剩余使用年限进行摊销

正确答案: D,C解析:

C项,已计提减值准备的无形资产应以减值后的余额作为摊销的基础。 -

第13题:

关于新增无形资产价值的确定与计价,下列说法中正确的是( )。A:企业接受捐赠的无形资产,按开发中的实际支出计价

B:专利权转让价格按成本估计进行

C:自创专有技术在自创中发生的费用按当期费用处理

D:行政划拨的土地使用权作为无形资产核算答案:C解析:2019版教材P309

A选项企业接受捐赠的无形资产,按照发票账单所载金额或者同类无形资产市场价作价。

B选项专利权分为自创和外购两类。自创专利权的价值为开发过程中的实际支出,主要包括专利的研制成本和交易成本。由于专利权是具有独占性并能带来超额利润的生产要素,因此,专利权转让价格不按成本估价,而是按照其所能带来的超额收益计价。

D选项当建设单位获得土地使用权是通过行政划拨的,这时土地使用权就不能作为无形资产核算; -

第14题:

下列各项关于无形资产会计处理的表述中,不正确的有( )A.内部产生的商誉应确认为无形资产

B.计提的无形资产减值准备在该资产价值恢复时应予转回

C.使用寿命不确定的无形资产均应按10年平均摊销

D.以支付土地出让金方式取得的自用土地使用权应单独确认为无形资产答案:A,B,C解析:选项 A,商誉不具有可辨认性,不属于无形资产;选项 B,无形资产减值准备一经计提,在持有期间不得转回;选项 C,使用寿命不确定的无形资产,会计上不进行摊销,选项 A、B 和 C 均不正确 -

第15题:

下列关于新增无形资产价值确定的表述中,正确的有( )。

A. 非专利技术具有使用价值和价值

B. 专利权的转让价格按成本估价

C. 自创的非专利技术按自创过程中发生的费用计人无形资产账户

D. 如果商标权是自创的,一般不作为无形资产人账

E. 专利权分为自创和外购两类答案:A,D,E解析:根据《建设工程计价》第六章第二节,应选A、D、E项。 应注意的是:

(1)专利权的转让价格不按成本估价,而是按照其所能带来的超额收益计价。

(2)自创的非专利技术一般不作为无形资产人账。 -

第16题:

新增固定资产、流动资产、无形资产价值应如何确定?

正确答案: 新增固定资产价值由以下四项构成:(1)第一部分工程费用,包括设备及工器具费用、建筑工程费、安装工程费;(2)固定资产其他费用,主要有建设单位管理费、勘察设计费、研究试验费、工程监理费、工程保险费、联合试运转费、办公和生活家具购置费及引进技术和进口设备的其他费用等;(3)预备费;(4)融资费用,包括建设期利息及其它融资费用。

新增固定资产价值的计算是以独立发挥生产能力的单项工程为对象的,当单项工程建成经有关部门验收鉴定合格,正式移交生产或使用,即应计算新增固定资产价值。一次交付生产或使用的工程一次计算新增固定资产价值,分期分批交付生产或使用的工程,应分期分批计算新增固定资产价值。

无形资产包括专利权、商标权、专有技术、著作权、土地使用权、商誉等。新增无形资产的计价原则如下:(1)投资者将无形资产作为资本金或者合作条件投入的,按照评估确认或合同协议约定的金额计价。(2)购入的无形资产,按照实际支付的价款计价。(3)企业自创并依法确认的无形资产,按开发过程中的实际支出计价。(4)企业接受捐赠的无形资产,按照发票凭证所载金额或者同类无形资产市场价作价。

新增流动资产依据投资概算核拨的项目铺底流动资金,由建设单位直接移交使用单位。 -

第17题:

下列关于无形资产初始计量的表述中,不正确的有()。

- A、通过债务重组取得的无形资产,应当以其公允价值入账

- B、通过政府补助取得的无形资产,应当按照公允价值计量;公允价值不能可靠取得的,按照账面价值计量

- C、企业外购的无形资产,通常应当按照取得时所支付的价款和相关税费确认为无形资产

- D、投资者投入的无形资产,应当按照投资合同或协议约定的价值确定无形资产的成本

正确答案:B,D -

第18题:

单选题下列关于无形资产会计处理的表述中,正确的是( )。A内部产生的商誉应确认为无形资产

B计提的无形资产减值准备在该资产价值恢复时应予转回

C使用寿命不确定的无形资产账面价值均应按10年平均摊销

D以支付土地出让金方式取得的自用土地使用权应单独确认为无形资产

正确答案: C解析:

A项,商誉不具有可辨认性,不属于无形资产;B项,无形资产减值损失一经计提,在持有期间不得转回;C项,使用寿命不确定的无形资产,不能摊销。 -

第19题:

单选题下列关于无形资产初始计量的表述中,正确的是()。A外购的无形资产入账成本中应包含购买价款、相关税费以及人员的培训费

B投资者投入的无形资产应以合同约定的价值作为初始入账成本

C通过债务重组取得的无形资产应按照其所抵偿的部分债务的价值入账

D通过政府补助取得的无形资产应以公允价值入账,公允价值不能确定的按名义金额入账

正确答案: A解析: 选项A,培训费应于实际发生时计入当期损益;选项B,合同约定的价值不公允的按公允价值入账;选项C,通过债务重组取得的无形资产应按其公允价值入账。 -

第20题:

多选题下列关于无形资产摊销的表述中,正确的有()。A使用寿命不确定的无形资产不需要进行摊销处理

B已计提减值的无形资产应以减值后金额作为摊销的基础

C已计提减值的无形资产仍应以原入账价值作为摊销的基础

D无形资产使用年限变更时应按变更时的账面价值和变更后的剩余使用年限进行摊销

正确答案: A,B,D解析: 已计提减值的无形资产应以减值后金额作为摊销的基础,选项C错误。 -

第21题:

多选题下列关于无形资产残值的确定,表述正确的有( )。A估计无形资产的残值应以资产处置时的可收回金额为基础确定

B残值确定以后,在持有无形资产的期间内,至少应于每年年末进行复核

C使用寿命有限的无形资产一定无残值

D无形资产的残值重新估计以后高于其账面价值的,无形资产不再摊销,直至残值降至低于账面价值时再恢复摊销

正确答案: D,C解析: -

第22题:

多选题下列各项中,关于无形资产会计处理表述正确的有( )。A使用寿命不确定的无形资产应按生产总量法摊销

B无形资产减值损失确认后不得转回

C使用寿命有限的无形资产应进行摊销

D使用寿命不确定的无形资产不计提减值准备

正确答案: C,A解析: -

第23题:

单选题关于新增无形资产价值的确定与计价,下列说法中正确的是( )。A企业接受捐赠的无形资产,按开发中的实际支出计价

B专利权转让价格按成本估计进行

C自创非专利技术在自创中发生的费用按当期费用处理

D行政划拨的土地使用权作为无形资产核算

正确答案: C解析: -

第24题:

单选题下列各项关于无形资产初始计量的表述中正确的是( )。A外购的无形资产入账成本中应包含购买价款、相关税费以及人员的培训费

B投资者投入的无形资产应以合同约定的价值作为初始入账成本

C通过债务重组取得的无形资产应按照其所抵偿的部分债务的价值入账

D通过政府补助取得的无形资产应以公允价值入账,公允价值不能确定的按名义金额入账

正确答案: A解析:

A项,培训费于实际发生时计入当期损益;B项,合同约定的价值不公允的按公允价值入账;C项,通过债务重组取得的无形资产应按其公允价值入账。