itgle.com

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市 场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元 B、盈利6653

题目

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元

相似考题

更多“6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市 ”相关问题

-

第1题:

美国某企业向日本出口货物,预计3个月后收入5000万日元货款。为规避汇率风险,该企业适宜在CME市场上采取的交易策略是( )。A.卖出5000万日元的日元兑美元期货合约进行套期保值

B.买入5000万美元的日元兑美元期货合约进行套期保值

C.买入5000万日元的日元兑美元期货合约进行套期保值

D.卖出5000万美元的日元兑美元期货合约进行套期保值答案:A解析:出口商和从事国际业务的银行预计未来某一时间将会得到一笔外汇,为了避免外汇汇率下跌造成损失,可在外汇期货市场上卖出期货合约。 -

第2题:

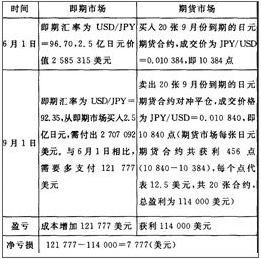

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第3题:

2001年8月15日,某国际投资银行预测美元对日元会贬值,该公司决定进行投机交易。当日现汇汇率(即期汇率)为122日元/美元,期货市场12月日元期货报价为0.008196美元/日元,即8196点。于是8月15日在CME买入30份12月日元期货合约(每份1250万日元)。由于9﹒11事件的发生,美元果然贬值,12月日元期货价格上升为0.008620美元/日元,即8620点,于是于9月15日对冲平仓。其损益情况为()。

- A、14.9万美元

- B、15.9万美元

- C、16.9万美元

- D、17.9万美元

正确答案:B -

第4题:

1998年10月中旬外汇市场行情为:即期汇率 USD1=JPY116.40/116.50,三个月远期汇率USD1=JPY116.23/116.35。可以看出美元表现为贴水,一美进口商从日本进口价值10亿美元的货物,在三个月后支付。为了避免日元兑换美元升值所带来的外汇风险,进口商从事了远期外汇交易的套期保值。此例中:(1)进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?(2)设3个月后的汇率为USD1=JPY115.00/115.10,则到1999年一月中旬才支付10亿日元需要多少美元?比现在支付日元预计要多支出多少美元?(3)美国进口商如何利用远期外汇市场进行套期保值?

正确答案: 10亿÷116.40=8591060美元

10亿÷115.00=8695650美元

10亿÷116.23=8603630美元 -

第5题:

1USD=100.50JPY时(美元是被报价币、日元是报价币),当被报价币上涨至101.00,即1USD=101.00JPY,则()。

- A、美元贬值、日元升值

- B、美元升值、日元贬值

- C、美元升值、日元升值

- D、美元贬值、日元贬值

正确答案:B -

第6题:

单选题假设期货市场与现货市场涨跌幅保持一致,直接取保值比率为1,假如对拥有100000日元进行套期保值,每份日元期货合约的价值为25000日元,需购买( )份日元期货合约。A1

B2

C3

D4

正确答案: A解析:

由于每份日元期货合约的价值为25000日元,保值比率为1,则在期货市场上需购买4(=100000÷25000)份日元期货合约。 -

第7题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商( )。[2015年5月真题]A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,D解析:

外汇期货买入套期保值,又称外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要包括:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第8题:

单选题1USD=100.50JPY时(美元是被报价币、日元是报价币),当被报价币上涨至101.00,即1USD=101.00JPY,则()。A美元贬值、日元升值

B美元升值、日元贬值

C美元升值、日元升值

D美元贬值、日元贬值

正确答案: B解析: 暂无解析 -

第9题:

单选题若USD/JPY的汇率由124.00/124.30变为124.50/124.80,则下述说法中正确的是()。A美元贬值,日元升值

B美元升值,日元贬值

C相等的日元可以换得更多的美元

正确答案: A解析: 暂无解析 -

第10题:

单选题假设期货市场与现货市场涨跌幅保持一致,直接取套期保值比率为1,假如对100000日元进行套期保值,每份日元期货合约的价值为25000日元,需购买()份日元期货合约。A1

B2

C3

D4

正确答案: C解析: 由于每份日元期货合约的价值为25000日元,套期保值比率为1,则在期货市场上需购买100000÷25000=4(份)日元期货合约。 -

第11题:

单选题美国某出口企业将于3个月后收到货款1千万日元。为规避汇率风险,该企业可在CME市场上采取( )交易策略。[2016年9月真题]A买入1千万日元的美元兑日元期货合约进行套期保值

B卖出1千万日元的美元兑日元期货合约进行套期保值

C买入1千万美元的美元兑日元期货合约进行套期保值

D卖出1千万美元的美元兑日元期货合约进行套期保值

正确答案: D解析:

该美国出口企业将于3个月后收到货款1千万日元,面临到期收款时日元贬值、美元升值的风险,可利用外汇期货进行套期保值,合约规模为1千万日元。该企业可在外汇市场上卖出1千万日元的美元兑日元期货合约进行套期保值,三个月后如果因日元贬值而在现货市场遭受损失,则期货市场买入1千万日元的美元兑日元期货合约进行平仓获得的收益可以弥补现货市场的损失,达到规避汇率风险的目的。 -

第12题:

多选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商()。A需要买人20手期货合约

B需要卖出20手期货合约

C现货市场盈利80750美元、期货市场亏损77250美元

D现货市场损失80750美元、期货市场盈利77250美元

正确答案: D,C解析: 该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买人20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第13题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第14题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,目前的即期汇率为JPY/USD=0.008358,三个月期JPY/USD期货价格为0.008379。该进口商为了避免3个月后因日元升值而需付出更多的美元,在CME外汇期货市场进行套期保值。若9月1日即期汇率为JPY/USD=0.008681,三个月期JPY/USD期货价格为0.008688,9月到期的JPY/USD期货合约面值为1250万日元,则该美国进口商( )。A.需要买入20手期货合约

B.需要卖出20手期货合约

C.现货市场盈利80750美元、期货市场亏损77250美元

D.现货市场损失80750美元、期货市场盈利77250美元答案:A,D解析:该美国进口商为了避免3个月后日元升值而付出更多的美元,应该在期货市场上买入JPY/USD期货合约。由于3个月后需支付日元为2.5亿,而每份合约的价值为1250万日元,所以,合约数为:25000/1250=20。现货市场上的盈亏为:250000000×(0.008358-0.008681)=-80750(美元)。在期货市场上,进口商在6月买入20手9月到期的期货合约,9月份进行反向操作平仓,则期货市场上的盈亏为:250000000×(0.008688-0.008379)=77250(美元)。 -

第15题:

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。

- A、910300美元

- B、10985.39美元

- C、10981.77美元

- D、910600美元

正确答案:C -

第16题:

某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。

- A、可以卖出日元/美元期货进行套期保值

- B、可能承担日元升值风险

- C、可以买入日元/美元期货进行套期保值

- D、可能承担日元贬值风险

正确答案:B,C -

第17题:

单选题外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A910300美元

B10985.39美元

C10981.77美元

D910600美元

正确答案: C解析: 暂无解析 -

第18题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A以期货市场盈利弥补现货市场亏损后,还有净盈利

B不完全套期保值,且有净亏损5250美元

C以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元

D不完全套期保值,且有净亏损7750美元

正确答案: C解析: -

第19题:

单选题某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该()。A卖出2手欧元兑美元期货合约

B买入2手欧元兑美元期货合约

C卖出3手欧元兑美元期货合约

D买入3乎欧元兑美元期货合约

正确答案: C解析: 某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该买入3乎欧元兑美元期货合约 -

第20题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=98.23,该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384:至9月旧,即期汇率变为USD/JPY=93.88,该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840:该投资者通过套期保值( )美元:(不计手续费等费用)A净获利约3927

B净损失约3927

C净获利约1140

D净损失约1140

正确答案: C解析: -

第21题:

多选题某美国机械设备进口商3个月后需支付进口货款3亿日元,则该进口商()。A可以卖出日元/美元期货进行套期保值

B可能承担日元升值风险

C可以买入日元/美元期货进行套期保值

D可能承担日元贬值风险

正确答案: A,B解析: 外汇期货买入套期保值,又叫作外汇期货多头套期保值,是指在现汇市场处于空头地位的交易者为防止汇率上升,在期货市场上买入外汇期货合约对冲现货的价格风险。适合做外汇期货买入套期保值的情形主要有:①外汇短期负债者担心未来货币升值;②国际贸易中的进口商担心付汇时外汇汇率上升造成损失。 -

第22题:

问答题某年10月中旬外汇市场行情为:即期汇率为USD1=JPY116.40/116.50。3个月远期汇率为USD1=JPYll6.23/116.35。可以看出美元表现为贴水。 一美进口商从日本进口价值10亿日元的货物,双方约定在3个月后支付货款。为了避免日元可能升值所带来的外汇风险,进口商采取远期外汇交易进行套期保值。此例中: 进口商不采取避免汇率变动风险的保值措施,现在就支付10亿日元需要多少美元?正确答案: 1000000000÷116.40≈859.11(万美元)解析: 暂无解析 -

第23题:

单选题2001年8月15日,某国际投资银行预测美元对日元会贬值,该公司决定进行投机交易。当日现汇汇率(即期汇率)为122日元/美元,期货市场12月日元期货报价为0.008196美元/日元,即8196点。于是8月15日在CME买入30份12月日元期货合约(每份1250万日元)。由于9﹒11事件的发生,美元果然贬值,12月日元期货价格上升为0.008620美元/日元,即8620点,于是于9月15日对冲平仓。其损益情况为()。A14.9万美元

B15.9万美元

C16.9万美元

D17.9万美元

正确答案: C解析: 暂无解析