itgle.com

在企业的销售管理中,盈亏分析的最主要计算公式是(6),它表示(7)时的收益值。假设某产品的单位售价为5元,销售量为100个,固定总成本为 260元,单位变动成本为1元,所以最少要有(8)元的收益,或最少要售出(9)个,才能收支相抵。现销量为100个,故可盈余(10)元。A.(销售价-成本价)×销售量B.(固定总成本+变动总成本)÷销售量C.变动总成本+(1-固定总成本÷总收益)D.固定总成本+(1-变动总成本÷总收益)

题目

在企业的销售管理中,盈亏分析的最主要计算公式是(6),它表示(7)时的收益值。假设某产品的单位售价为5元,销售量为100个,固定总成本为 260元,单位变动成本为1元,所以最少要有(8)元的收益,或最少要售出(9)个,才能收支相抵。现销量为100个,故可盈余(10)元。

A.(销售价-成本价)×销售量

B.(固定总成本+变动总成本)÷销售量

C.变动总成本+(1-固定总成本÷总收益)

D.固定总成本+(1-变动总成本÷总收益)

相似考题

参考答案和解析

正确答案:D

更多“在企业的销售管理中,盈亏分析的最主要计算公式是(6),它表示(7)时的收益值。假设某产品的单位售价 ”相关问题

-

第1题:

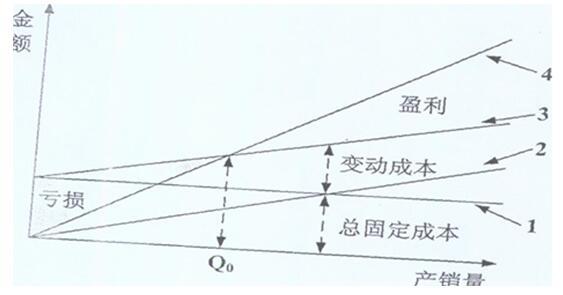

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第2题:

线性盈亏平衡分析中的盈亏平衡价格是( )。A.销售量等于盈亏平衡产量时单位产品销售价格

B.销售量小于盈亏平衡产量时单位产品销售价格

C.销售量等于生产能力产量时单位产品最低销售价格

D.销售量等于生产能力产量时单位产品最高销售价格答案:A解析:盈亏平衡分析是在完全竞争或垄断竞争的市场条件下,研究投资项目产品成本、产销量与盈利的平衡关系的方法。线性盈亏平衡分析中,销售收入等于总成本,盈亏平衡价格就等于盈亏平衡产量时单位产品销售价格。 -

第3题:

线性盈亏平衡分析中,在求产量的盈亏平衡点时,需要假定在一定时期内( )都保持一个确定的量值。A.固定成本

B.单位产品的销售价格

C.单位产品的变动成本

D.产品的需求量

E.年销售收益答案:A,B,C解析:此题考查线性盈亏平衡分析。在线性盈亏平衡分析中,假设产出品数量等于销售量,且销售收入与总成本均是销量的线性函数,基本损益方程式为:B=PQ-F-VQ。求产量的盈亏平衡点时,令B=0,求Q,需假定在一定时期内,固定成本F、单位产品的销售价格P、单位产品的变动成本V保持一个确定的量值。 -

第4题:

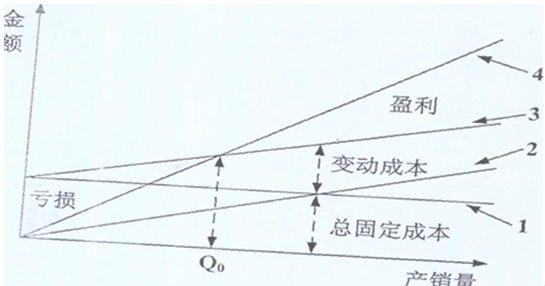

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是()。A.适当提高变动成本

B.降低总固定成本

C.增加产销量

D.降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第5题:

在进行产量的盈亏平衡分析时,需假定一定时期内()都保持一个确定的量值。A.固定成本

B.单位产品的销售价格

C.单位产品的变动成本

D.生产产品的需求量

E.年销售收益答案:A,B,C解析:在进行产量的盈亏平衡分析时,需假定一定时期内,固定成本、单位产品的销售价格和单位产品变动成本都保持一个确定的量值。