itgle.com

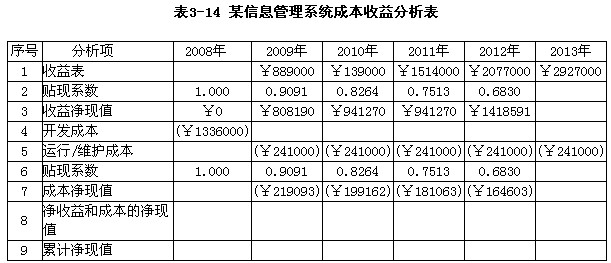

阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。[说明]某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

题目

阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。

[说明]

某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。

根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

相似考题

更多“ 阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。[说明]某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计”相关问题

-

第1题:

阅读以下关于项目成本/效益分析的说明,根据要求回答问题1~问题3。

[说明]

系统集成商Y公司承担了某建筑施工项目管理软件的研发工作,Y公司任命阮工为项目经理。该软件具有项目管理计划的编制及项目的动态管理功能。该项目从2008年7月1日开始,周期为180天,项目总投资600万元。该软件从第2年开始销售,预计当年销售收入约为500万,各种成本约为200万;第 3年销售收入约为800万,各种成本约为300万;第4年开始正常销售,正常销售期间预计每年的销售收入约为1000万元,各种成本约为500万元。

假设项目成本与收入均在年末核算,通过分析计算该公司从项目开始当年到第6年的现金流量情况,包括每年的现金流出、现金流入、净现金流量、累计净现金流量、现值和累计现值,见表3-8。

请将表3-8中第3、4、6、7行空格中的数据补充完整。

正确答案:见表3-10

见表3-10 解析:净现金流量(NCF)是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的流入(收入)减去流出(支出)的余额(净收入或净支出)。它反映了企业本期内净增加或净减少的现金及现金等价物数额,是同一时点(如2009年末)现金流入量与现金流出量之差。例如,在表3-8中,2009年的现金流入为500万元,现金流出为200万元,则2009年的净现金流量为500-200=300万元。

在表3-8中,第n年的累计净现金流量= 净现金流量i。例如,2009年的累计净现金流量=-600+300=-300万元;2010年的累计净现金流量=-600+300+500=200万元。同理,可计算出2011年~2013年的累计净现金流量分别为700万元、1200万元、1700万元。

净现金流量i。例如,2009年的累计净现金流量=-600+300=-300万元;2010年的累计净现金流量=-600+300+500=200万元。同理,可计算出2011年~2013年的累计净现金流量分别为700万元、1200万元、1700万元。

现值(Present、value)也称在用价值,是指对未来现金流量以恰当的折现率进行折现后的价值,即:现值=净现金流量×当年贴现系数。换而言之,是指资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量折现的金额。例如,存表3-8中,2009年的现值=300×0.7972=239.16万元;2010年的现值=500×0.7118=355.90万元。

在表3-8中,第,n年的累计现值=现值i。例如,2009年的累计现值=-535.74+239.16=-296.58万元;2010年的累计现值:-535.74+239.16+355.90=59.32万元。同理,可计算出2011年~2013年的累计净现金流量分别为377.07万元、660.77万元、914.57万元。

最后将以上计算结果归纳整理,可得出如表3-10所示完整的项目现金流量表。

-

第2题:

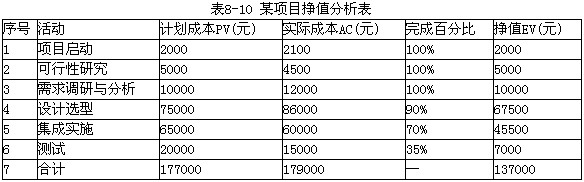

阅读下列说明,针对项目的成本管理,根据要求回答问题1和问题2。

[说明]

某信息系统开发项目由系统集成商A公司承建,工期1年,项目总预算20万元。目前项目实施已进行到第8个月末。在项目例会上,项目经理就当前的项目进展情况进行了分析和汇报。截止第8个月末项目执行情况分析见表8-7。

请计算截止到第8个月末该项目的成本偏差(CV)、进度偏差(SV)、成本执行指数(CPI)和进度执行指数(SPI);判断项目当前在成本和进度方面的执行情况。

正确答案:CV=-42600元 SV=-40000元 CPI≈0.763 SPI≈0.774 当前项目所花费用比预算超支资金使用效率较低;并且进度滞后进度效率较低

CV=-42600元 SV=-40000元 CPI≈0.763 SPI≈0.774 当前项目所花费用比预算超支,资金使用效率较低;并且进度滞后,进度效率较低 解析:挣值管理(Earned Value Management,EVM)是一种综合项目范围、时间、进度计划、成本绩效测量的方法。它通过与计划工作量、实际挣得收益、实际花费成本进行比较,从而确定成本和进度绩效是否符合原定计划。要进行与本试题相关的挣值管理分析,必须熟悉与挣值管理密切相关的计划成本(PV)、实际成本(AC)和挣值(EV)之间的相互关系。

计划成本(PV)是指截止到成本挣值分析图中当前时间(当前日期),计划应该完成的工作对应的预算成本,即根据批准认可的进度计划和预算到某一日期应当完成的工作所需的投入资金。PV值是项目进度是否滞后、费用是否超支的一个衡量基准。通常,PV值在项目实施过程中应保持不变。如发生预算、计划或合同等变更时,则相应的PV基准也应进行相应更改。

实际成本(AC)是指截止到当前日期,实际已完成工作的成本总额,即在某一日期所完成工作的实际成本。该值必须符合PV值与EV值所做的预算。

挣值(EV)是指截止到当前日期,实际完成工作对应的预算成本。该值是批准认可的预算,即到某一日期已完成工作应当投入的资金。例如,对于如表8—7中所示的“设计选型”活动,其挣值:EV=75000×90%=67500元。

根据以上定义,可得出该项目前8个月每项活动的EV,以及第8个月末PV、AC和EV的合计值,见表8-10。

将挣值(EV)减去实际成本(AC)定义为成本偏差(CV),即CV=EV-AC。当CV>0(即EV>AC)时,表明项目的实施成本处于节约状态;反之,当CV0(即EVAC)时,则表明项目实施成本超支;当CV=0时,表明项目的实施成本与预算相符。在表8-10中,CV=EV-AC=137000-179600=-42600元,表示当前项目所花费用比预算超支。

将挣值(EV)减去计划成本(PV)定义为进度偏差(SV),即SV=EV-PV。当SV>0(即EV>PV)时,表明项目的实施进度处于超前状态;反之,当SV0(即EVPV)时,表明项目实施进度滞后;当SV=0,表明项目的实施进度与计划相符。在表8-10中,SV=EV-PV=137000-177000=-40000元,表示当前项目进度滞后。

一个项目的成本绩效可使用成本绩效指数(CPI)来衡量。成本绩效指数(CPI)是指每开支一个货币单位所带来的价值,即CPI=EV/AC。当CPI=1.0时,表明资金使用效率一般;当CPI>1.0时,表明资金使用效率较高,成本节余;当CPI1.0时,表明资金使用效率较低,成本超支。在表8-10中,CPI=EV/AC=137000/179600≈0.763,表示当前项目所花费用比预算超支,资金使用效率较低。

EV与PV之间的比率定义为进度绩效指数(SPI),即SPI=EV/PV。当SPI=1.0时,表明进度效率与计划相符;当SPI>1.0时,表明进度效率较高,进度超前;当SPI1.0时,表明进度效率较低,进度滞后。在表8-10中,SPI=EV/PV=137000/177000≈0.774,表示当前项目进度滞后,进度效率较低。

综上计算结果可知,第8个月末项目的费用比预算超支,资金使用效率较低,并且进度滞后,进度效率较低。 -

第3题:

阅读以下关于软件系统可行性分析的叙述,在答题纸上回答问题1至问题3。【说明】某软件开发企业受对外贸易公司委托开发一套跨境电子商务系统,项目组从多个 方面对该电子商务系统进行了可行性分析,在项目组给出的可行性分析报告中,对项目的成本、收益情况进行了说明:建设投资总额为300万元,建设期为1年,运营期为4年,该方案现金流量表如表1-1所示。【问题1】(12分)软件系统可行性分析包括哪几个方面?用200以内文字说明其含义。答案:解析:【问题1】(12分)答案:系统可行性分析包括以下个方面:(1)经济可行性。主要评估项目的建设成本、运行成本和项目建成后可能的经济收益。(2)技术可行性。研究的对象是信息系统需要实现的功能和性能,以及技术能力约束。(3)法律可行性。具有比较广泛的内容,它需要从政策、法律、道德、制度等社会因素来论证信息系统建设的现实性。(4)用户使用可行性。从信息系统用户的角度来评估系统的可行性,包括企业的行政管理和工作制度、使用人员的素质和培训要求等。【问题2】(7分) -

第4题:

试题二、阅读以下关于项目成本/效益分析的说明,根据要求回答问题下面问题。

[说明]

某软件公司准备开发一套建筑施工项目管理软件,该软件应具有项目管理计划的编制及项目的动态管理功能,其生存周期为5年。该系统的预计开发成本、预计的年运行/维护成本,以及预计的收益如表3-14所示(其中带括号的数据表示负值)。

根据表3-14给出的数据,计算2013年的贴现系数、收益净现值和成本净现值。请给出简要的计算过程。

正确答案:【答案】

2013年的贴现系数为

收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值=运行/维护成本×当年贴现系数=241000×0.6209=149637元【解析】

这是一道要求考生根据具体项目数据分析贴现系数、收益净现值和成本净现值的计算题。本题的解答思路如下。

(1)贴现率是指使一定数额的资金折算成现值的年百分率。例如,一年后的100元人民币只相当于现在的94.34元,假设PV代表现值,FV代表将来值,i代表贴现率,n代表将要经过的年数,则有现值 ,那么贴现率

,那么贴现率

(2)贴现系数Fn是指根据贴现率所得的每年累计的贴现,即 ,PV=FV×Fn。

,PV=FV×Fn。

(3)根据表3-14给出的数据,2008年和2009年的贴现系数分别为1.000、0.9091,由此可计算出贴现率 。

另一种计算方法是,根据2009年的收益值为889000元、收益净现值为808190元得出,贴现率

(4)由于2012年的贴现系数为0.6830,因此2013年的贴现系数为 。

。

(5)净现值是指在贴现了所有的成本和收益之后,贴现后的收益与贴现后的成本。根据表3-14给出的2013年的收益值为2927000元、运行/维护成本为241000元可得出,收益净现值=收益值×当年贴现系数=2927000×0.6209=1817374元

成本净现值:运行/维护成本×当年贴现系数=241000×0.6209=149637元 -

第5题:

系统集成商RQ公司研发了某建筑施工项目信息管理软件。该软件具有项目管理计划的编制及 项目的动态管理功能。该软件项目从2010年7月1日开始,周期为180天,项目总投资603万元。 该软件从第2年开始销售,预计当年销售收入约为500万,各种成本约为200万;第3年销售收入 约为800万,各种成本约为300万;第4年开始正常销售,正常销售期间预计每年的销售收入约为 1000万元,各种成本约为500万元。该项目自投资当年起的静态投资回收期约为__________年。 A.2.47年 B.2.60年 C.2.83年 D.2.91年

正确答案:B

要点解析:依题意,可以得出如表9—11所示的项目现金流量表。

净现金流量(NCF)是现金流量表中的一个指标,是指一定时期内现金及现金等价物的流入 (收入)减去流出(支出)的余额(净收入或净支出)。它反映了企业本期内净增加或净减少的现金 及现金等价物数额,是同一时点(如2011年末)现金流入量与现金流出量之差。例如,在表9-11 中,2011年的现金流入为500万元,现金流出为200万元,则2011年的净现金流量为500—200=300 万元。

根据表9.1 1中的数据,该项目从201 1年累计净现金流量的负值(-300万元)跳变到2012年的正 值(200万元),因此该项目的投资回收期是2~3年,即在2012年收回投资成本。该项目自投资当年 起的静态投资回收期=2+(1一300 1/500)=2.6年,或静态投资回收期=(3.1)+(300/500)=2.6年。