itgle.com

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对银行存款业务进行审计时,对支出金额在10万元以上的业务逐项审查;对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查;对支出金额在5万元以下的,随机抽取1%的业务进行审查。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员采取的样本选取方法有( )A.简单随机选样法 B.系统选样法 C.分层选样法 D.非随机选样法

题目

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对银行存款业务进行审计时,对支出金额在10万元以上的业务逐项审查;对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查;对支出金额在5万元以下的,随机抽取1%的业务进行审查。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员采取的样本选取方法有( )

A.简单随机选样法

B.系统选样法

C.分层选样法

D.非随机选样法

B.系统选样法

C.分层选样法

D.非随机选样法

相似考题

更多“2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对银行存款业务进行审计时,对支出金额在10万元以上的业务逐项审查;对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查;对支出金额在5万元以下的,随机抽取1%的业务进行审查。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员采取的样本选取方法有( )”相关问题

-

第1题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,审计人员认为不能由赵某承担的职责为()A.将填写的银行进账单送存银行

B.在银行进账单上加盖

C.登记银行存款总账

D.核对汇款通知书答案:C解析:登记银行存款总账的是出纳,不能由赵某担任。 -

第2题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料3”中,审计人员采用的样本选取方法为()A.系统选样法

B.分层选样法

C.整群选样法

D.随机选样法答案:A,B,D解析: -

第3题:

共用题干

(一)

资料2013年4月,某审计组对甲公司2012年度财务收支情况进行了审计。有关情况和资料如下:1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:①检查销售与收款循环中的凭证和记录;②观察销售与收款业务执行情况;③向有关人员询问销售与收款业务情况;④对营业收入的真实性进行分析。3.审计人员对营业收入的实质性审查采取了如下审计措施:①比较各月营业收入的变动情况,了解有无异常情况;②计算主要产品的毛利率并与上年对比,分析有无明显变化;③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。4.甲公司2012年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:

A:①

B:②

C:③

D:④答案:A,B,C解析: -

第4题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

“资料4”中,未涉及的控制活动为()A、实物控制

B、职责分工控制

C、业务授权控制

D、凭证与记录控制答案:A解析:实务控制是指对接触、适用资产和各种记录,均应有适当的防范措施,以限制非相关人员接近资产或接近重要的记录,从而保护资产和记录的安全。题目没有涉及到实务控制。 -

第5题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员使用的审计取证方法有( )A.检查

B.(重新)计算

C.观察

D.分析答案:A,B解析:检查----对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查。重新计算----以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第6题:

共用题干

(一)

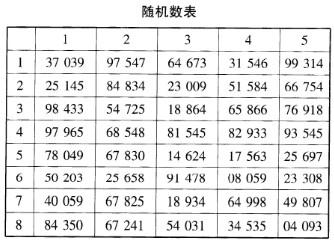

资料2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:1.销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。2.财务部在开具销售发票时未核对产品发运单,仅根据销售人员签字的产品销售单开具销售发票。3.审计人员对应收账款进行了函证。客户A在回函中证明近年来未与甲公司发生业务往来,不存在欠甲公司货款的情况,与甲公司账面记录不一致。4.审计人员拟采用随机数表法从连续编号为1000~5000的销售发票中抽取50张进行审查,样本编号与下列随机数表中前4位数对应,确定的随机起点为第1列第1行,逐列自上而下查找,路线为第1列、第2列、第3列……

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。按照“资料4”确定的选样方法,审计人员选出的第5个样本发票编号为:

A:7804

B:9931

C:2300

D:1886答案:C解析: -

第7题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

资料2”中,审计人员认为不能由赵某承担的职责为()A、将填写的银行进账单送存银行

B、在银行进账单上加盖

C、登记银行存款总账

D、核对汇款通知书答案:C解析:登记银行存款总账的是出纳,不能由赵某担任。 -

第8题:

(一)资料:2018年2月,某审计组对甲公司2017年度财务收支进行了审计。有关情况和资料如下:

资料1:审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

资料2:审计人员发现,甲公司财务人员赵某根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

资料3:审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽到20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

资料4:审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

资料5:审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门,在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料3”中,审计人员采用的样本选取方法为( )A.系统选样法

B.分层选样法

C.整群选样法

D.随机选样法答案:B,D解析:样本选取方法三种随机选样法、系统选样法、分层选样法,此题中涉及随机选样法、分层选样法。

-

第9题:

(一)资料:2018年2月,某审计组对甲公司2017年度财务收支进行了审计。有关情况和资料如下:

资料1:审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

资料2:审计人员发现,甲公司财务人员赵某根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

资料3:审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽到20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

资料4:审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

资料5:审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门,在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料5”中,审计人员为确定甲公司是否在发货之前对顾客的信用状况进行了审查,应当实施的控制测试为( )A.追踪一笔发货业务的处理流程

B.检查销售单上信用审批部门的审批签字

C.要求甲公司填写发货环节的内部控制调查表

D.重新编制应收账款账龄分析表答案:B解析:在由销售部授权人员签字批准后,涉及赊销业务的销售单将先被送交信用管理部门。信用管理部门将销售单将先被送交信用管理部门。信用管理部门将销售单与该顾客的可用信用额度进行比较,在签署信用审阅意见后将销售单送回销售部。对于可用信用额度不足的赊销业务销售单,需要经过公司授权人员批准才能发出。然后,经批准的销售单才能送交仓库作为按销售单供货和发货给装运部门的授权依据。 -

第10题:

(一)资料:2018年2月,某审计组对甲公司2017年度财务收支进行了审计。有关情况和资料如下:

资料1:审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

资料2:审计人员发现,甲公司财务人员赵某根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

资料3:审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽到20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

资料4:审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

资料5:审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门,在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料4”中,未涉及的控制活动为( )A.实物控制

B.职责分工控制

C.业务授权控制

D.凭证与记录控制答案:A解析:实物控制是指对接触、使用资产和各种记录,均应当有适当的防范措施,以限制非相关人员接近资产或接近重要的记录,从而保护资产和记录的安全。题目没有涉及到实物控制。 -

第11题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料2”中,审计人员应采取的措施有:A编制或取得银行存款余额调节表

B审核银行存款日记账余额是否正确

C要求被审计单位调整银行存款日记账

D检查银行存款收支凭证是否合规

正确答案: A解析: -

第12题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: B解析: -

第13题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

“资料3”中,审计人员采用的样本选取方法为()A、系统选样法

B、分层选样法

C、整群选样法

D、随机选样法答案:A,B,D解析: -

第14题:

(一) 资料

某审计组于2006年2月对某公司 2005年度财务收支情况进行审计。审计人员首先对内部控制进行了侧评,然后对有关账户余额进行了实质性侧试。有关情况和资料如下:

1. 以前年度未对存货实施盘点,仓库出库单未连续编号。

2. 2005年 4 至 7 月,由于会计人员休产假,存货明细账由仓库保管员代记。

3. 每个月末,由日常负责到银行取送单据的出纳员编制银行存款余额调节表。

4. 2005年12月31日,应收账款账面金额是4200 万元,由80 笔赊销业务形成,审计人员按照时间顺序将80 笔赊销连续编号为 001 至 080 ,并随机抽取了其中 20 笔进行审查,这 20 笔赊销业务账面金额是 984 万元,经审定实际应为 1 020 万元。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

“资料4”中,审计人员在随机抽取20笔赊销业务时,可以采用的方法有:A.系统选样法

B.属性抽样法

C.随机数表选样法

D.发现抽样法答案:A,C解析: -

第15题:

共用题干

(一)

资料2013年4月,某审计组对甲公司2012年度财务收支情况进行了审计。有关情况和资料如下:1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:①检查销售与收款循环中的凭证和记录;②观察销售与收款业务执行情况;③向有关人员询问销售与收款业务情况;④对营业收入的真实性进行分析。3.审计人员对营业收入的实质性审查采取了如下审计措施:①比较各月营业收入的变动情况,了解有无异常情况;②计算主要产品的毛利率并与上年对比,分析有无明显变化;③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。4.甲公司2012年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料3”所述的审计人员采取的审计措施中,属于分析方法的有:

A:①

B:②

C:③

D:④答案:A,B解析: -

第16题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

资料1”中,审计人员在创建中间表时执行了以下操作,正确的为()A、对历史数据进行了适当的增加和修改

B、对数据字段的含义及数据表间的关系进行了分析

C、将不同流程和不同时间段的业务数据整合起来形成中间表

D、对基础性中间表按照审计分析模型进行字段选择得到了分析性中间表答案:B,C,D解析:不能对历史数据进行了适当的增加和修改 -

第17题:

2016年2月,某审计组对甲公司2015年度财务收支进行了审计。有关情况和资料如下:

1.审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

2.审计人员发现,甲公司财务人员赵某负责根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

3.审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽取20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

4.审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

5.审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门。在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

“资料5”中,审计人员为了确定甲公司是否在发货之前对顾客的信用状况进行了审查,应当实施的控制测试为()A、追踪一笔发货业务的处理流程

B、检查销售单上信用审批部门的审批签字

C、要求甲公司填写发货环节的内部控制调查表

D、重新编制应收账款账龄分析表答案:B解析:在由销售部授权人员签字批准后,涉及赊销业务的销售单将先被送交信用管理部门。信用管理部门将销售单将先送交信用管理部门。信用管理部门将销售单与该顾客的可用信用额度进行比较,在签署信用审阅意见后将销售单送回销售部。对于可用信用额度不足的赊销业务销售单,需要经过公司授权人员批准才能发出。然后,经批准的销售单才能送交仓库作为按销售单购货和发货给装运部门的授权依据。 -

第18题:

2018年4月,某审计组对甲公司2017年度财务收支情况进行了审计。有关情况和资料如下:

1.审计人员在对销售与收款业务内部控制进行调查的过程中了解到:销售部门负责赊销信用的审查和批准;仓储部门负责发送货物并填制发货凭证,限制非授权人员接近存货,所有发出的货物必须有经过批准的销货单;财务部门负责销售和收款业务的会计核算,指定由出纳员负责记录主营业务收入明细账,由主管会计负责批准坏账的核销,同时另指派专人负责保管应收票据。

2.审计人员运用如下审计方法对销售与收款循环内部控制执行的有效性进行了测试:

①检查销售与收款循环中的凭证和记录;

②观察销售与收款业务执行情况;

③向有关人员询问销售与收款业务情况;

④对营业收入的真实性进行分析。

3.审计人员对营业收入的实质性审查采取了如下审计措施:

①比较各月营业收入的变动情况,了解有无异常情况;

②计算主要产品的毛利率并与上年对比,分析有无明显变化;

③抽取12月开具的发货凭证,审查相关业务是否全部登记入账;

④抽取金额较大的销货发票,与销售合同和主营业务收入明细账相核对。

4.甲公司2017年12月31日应收账款余额为5000万元,由100笔赊销业务形成。审计人员按照时间顺序将这100笔业务连续编号为0001至0100,并随机抽取其中25笔进行审查。这25笔赊销业务账面余额为1125万元,经审定为1000万元。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”所述的审计人员对销售与收款循环内部控制进行有效性测试时采用的方法中,正确的有:A、①

B、②

C、③

D、④答案:A,B,C解析:选项D属于实质性审查。 -

第19题:

某审计组于20×6年2月对某公司20×5年度财务收支情况进行审计。审计人员首先对内部控制进行了测评,然后对有关账户余额进行了实质性测试。有关情况和资料如下:

1.以前年度未对存货实施盘点,仓库出库单未连续编号。

2.20×5年4至7月,由于会计人员休产假,存货明细账由仓库保管员代记。

3.每个月末,由日常负责到银行取送单据的出纳员编制银行存款余额调节表。

4.20×5年12月31日,应收账款账面金额是4200万元,由80笔赊销业务形成,审计人员按照时间顺序将80笔赊销连续编号为001至080,并随机抽取了其中20笔进行审查,这20笔赊销业务账面金额是984万元,经审定实际应为1020万元。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

“资料1”所述情况,违反了存货内部控制的要求,具体包括( )。A实物控制

B凭证与记录控制

C职责分工控制

D业务授权控制答案:A,B解析:本题考查重点是对“存货内部控制的要求”的掌握。实物控制的主要措施有:限制非授权人员接近存货,定期盘点、检查存货管理情况,保管与记录严格分工等。所以,“资料1”所述情况违反了实物控制。凭证与记录控制要求,为有效防止发生漏记或重复记录业务的现象,凭证要预先连续编号。所以,“资料1”所述情况也违反了凭证与记录控制。因此,本题的正确答案为AB。 @## -

第20题:

(一)资料:2018年2月,某审计组对甲公司2017年度财务收支进行了审计。有关情况和资料如下:

资料1:审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

资料2:审计人员发现,甲公司财务人员赵某根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

资料3:审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽到20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

资料4:审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

资料5:审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门,在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”中,审计人员在创建中间表时执行了下列操作,正确的为( )A.对历史数据进行了适当的增加和修改

B.对数据字段的含义及数据表间的关系进行了分析

C.将不同流程和不同时间段的业务数据整合起来形成中间表

D.对基础性中间表按照审计分析模型进行字段选择得到了分析性中间表答案:B,C,D解析:选项A,任何对中间表的创建都不应该增加和修改其历史数据,而只能是对历史数据的选择和整理。 -

第21题:

(一)资料:2018年2月,某审计组对甲公司2017年度财务收支进行了审计。有关情况和资料如下:

资料1:审计人员对甲公司的电子数据进行清理、转换和验证后,进一步进行投影、连接等操作,以创建适合审计人员进行数据分析的中间表。

资料2:审计人员发现,甲公司财务人员赵某根据收到的支票填写银行进账单,他还同时担任以下职责:

(1)将填写的银行进账单送存银行;

(2)在银行进账单上加盖印鉴;

(3)登记银行存款总账;

(4)核对汇款通知书。

资料3:审计人员在对银行存款业务进行审计时,对支出金额在10万元以上的逐项审查,对支出金额在5万元至10万元之间的,随机抽到20%的业务进行审查,对支出金额在5万元以下的,随机抽取1%的业务进行审查。

资料4:审计人员了解到甲公司在向其供货商支付货款之前,需由采购人员填制付款凭单,经采购部门经理审批后提交会计部门,会计人员对采购部门填制的付款凭单及所附的采购订单、验收报告、入库单据以及采购发票等进行核对。

资料5:审计人员了解到甲公司在收到客户订货的要求后,销售人员会首先检查有无相关记录,确定有无缺货情况,并将顾客的订货要求提交信用部门审批部门,在确认不存在情况并得到信用审批部门的批准后,销售人员编制销售单,并发送发运部门准备发货。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,审计人员认为不能由赵某承担的职责为( )A.将填写的银行进账单送存银行

B.在银行进账单上加盖印鉴

C.登记银行存款总账

D.核对汇款通知书答案:C解析:根据收到的支票填写银行进账单,如果同时登记总账,会导致职责无法分离。 -

第22题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: A解析: -

第23题:

单选题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料4”中,审计人员的审计程序能实现的审计目标是:A银行存款余额的所有权

B银行存款收付业务核算的正确性

C银行存款收付业务截止期的正确性

D银行存款余额的真实.合法和完整

正确答案: B解析: