itgle.com

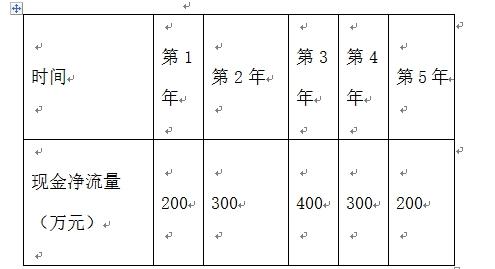

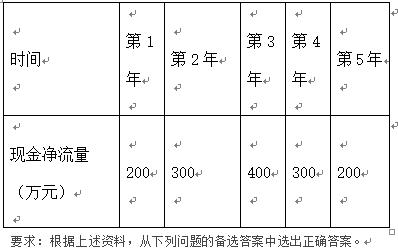

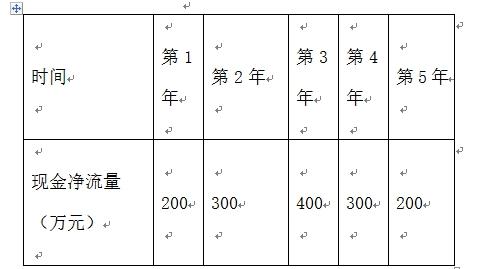

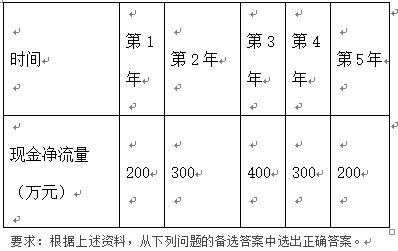

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下: (1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。 (2)其余资金按10%的年利率向银行借款。 (3)公司所得税率为30%。 (4)投资项目各年现金净流量为:要求:根据上述资料,从下列问题的备选答案中选出正确

题目

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

假设新增筹资前资金成本为 12 % ,则筹资后加权平均资金成本是( )。

B、8、17%

C、11、96%

D、11、54%

相似考题

更多“资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下: ”相关问题

-

第1题:

某工业投资项目的建设期为0,第一年流动资金需用额为600万元,流动负债需用额为400万元,第二年流动资产需用额为1200万元,流动负债需用额为600万元,则下列说法正确的有( )。

A.第一年的流动资金投资额为600万元

B.第二年的流动资金投资额为600万元

C.第二年的流动资金投资额为400万元

D.第二年的流动资金需用额为600万元

正确答案:AD

解析:某年流动资金需用额=该年流动资产需用额-该年流动负债需用额,由此可知:第二年的流动资金需用额为1200-600=600(万元),即选项D正确;由于某年流动资金投资额=本年流动资金需用额-上年的流动资金需用额,所以,第一年的流动资金投资额=600-0=600(万元),第二年的流动资金投资额=600-600=0(万元),即选项A正确,选项C不正确,选项B不正确。 -

第2题:

已知某房地产投资项目的购买投资为5500万元,流动资金为600万元。如果投资者投入的权益资本为2000万元,经营期内年平均利润总额为800万元,年平均税后利润为600万元。则该投资项目的资本金净利润率为( )。

A.13.0%

B.43.3%

C.30%

D.23.3%

正确答案:C

[答案] C 600+2000×100%=30% -

第3题:

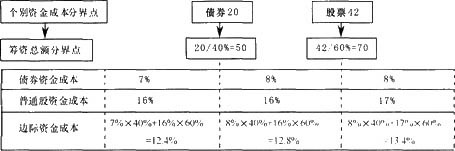

莱公司拥有长期资金100万元,其中债券40万元,普通股60万元。公司拟筹资并维持目前的资本结构。随着筹资数额的增加,各种资金成本变化如下表:

资金种类 新增筹资额(万元) 资金成本 20及以下 7% 债券 20以上 8% 42及以下 16% 普通股 42以上 17%

要求:计算各筹资总额分界点及各筹资总额范围的边际资金成本。

正确答案:

先用个别资金成本的分界点除以该种资金在资本结构中所占的比重,计算出筹资总额的分界点,然后确定不同筹资总额范围的个别资金成本,最后用各种资金在资本结构中所占的比例作为权数,计算不同筹资总额范围的加权平均资金成本(即边际资金成本),图示如下:

-

第4题:

某完整工业投资项目的建设期为零,第一年流动资产需用额为1000万元,流动负债需用额为400万元,则该年流动资金投资额为( )万元。

A.400

B.600

C.1000

D.1400

正确答案:B

-

第5题:

某扩建项目总投资1000万元,筹集资金的来源为:原有股东增资400万元,资金成本为15%;银行长期借款600万元,年实际利率为6%。该项目年初投资当年获利,所得税税率25%,该项目所得税后加权平均资金成本为:A.7.2%

B.8.7%

C.9.6%

D. 10.5%答案:B解析:提示:权益资金成本不能抵减所得税。 -

第6题:

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

{图}

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

投资项目的回收期是( )。A、1、25

B、1、85

C、2、05

D、2、25答案:D解析:2+(600-200-300)/400=2.25。 -

第7题:

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

投资项目的回收期是( )。A、1、25

B、1、85

C、2、05

D、2、25答案:D解析:2+(600-200-300)/400=2.25。 -

第8题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:此题考查总和资金成本。采用方案2的综合成本率为:20%×5000÷(5000+1000)+10%×(1-25%)×1000÷6000=17.92%。 -

第9题:

已知企业筹资总额2000万元,其中借款400万元,其资金成本率为7.5%;发行债券筹资600万元,其资金成本率为9%;发行股票筹资1000万元,其资金成本率为12%。则该企业筹集该项资金的平均资金成本率为()。

- A、9%

- B、9.5%

- C、10%

- D、10.2%

正确答案:D -

第10题:

某股份公司拟采用发行普通股和债券两种筹资方式筹集资金4 000万元投资扩建某车间,其中普 通股占70%,债券占30%,经测算普通股的资金成本率为13%,债券的资金成本率为8%。扩建车 间投入使用后可增加的年均净利润为600万元。假设该扩建项目可长期使用,通过计算说明该项投资方案是否可行。

正确答案: 该企业的加权平均资本成本=70%×13%+30%×8%=11.5%

该企业的投资利润率=600/4000=15%>11.5%

因为该项目的投资利润率高于其综合资金成本,所以该投资方案可行。 -

第11题:

某公司今年年初有一投资项目,需资金4000万元,通过以下方式筹资:发行债券600万元,成本为12%;长期借款800万元,成本11%;普通股1700万元,成本为16%;保留盈余900万元,成本为15.5%。试计算加权平均资本成本。若该投资项目的投资收益预计为640万元,问该筹资方案是否可行?

正确答案: KW=600/4000×12%+800/4000×11%+1700/4000×16%+900/4000×15.5%

=14.29%

投资收益预期回报率=640/4000=16%>Ra=14.29%

故该筹资方案可行。 -

第12题:

单选题已知企业筹资总额2000万元,其中借款400万元,其资金成本率为7.5%;发行债券筹资600万元,其资金成本率为9%;发行股票筹资1000万元,其资金成本率为12%。则该企业筹集该项资金的平均资金成本率为()。A9%

B9.5%

C10%

D10.2%

正确答案: C解析: 暂无解析 -

第13题:

财务管理,求解啊某公司拟筹资1000万元投资一项目。现有A、B两个备选方案。有关资料如下表所示:

筹资方式

A方案

B方案

筹资额(万元)

资金成本(%)

筹资额(万元)

资金成本(%)

普通股

200

13

500

12

公司债券

200

12

300

10

长期借款

600

10

200

9

合计

1000

1000

若该投资项目的年平均收益为109万元,试选择筹资方案。(计算结果保留小数点后两位)

A筹资方式所占的比重

普通股= 200/1000=20% ,公司债券== 200/1000=20%,长期借款== 600/1000=60%

A方案的资金成本

=13%*20%+12%*20%+10%*60%

=11%

1000*11%=110

既A方案的筹资成本为110万

B筹资方式所占的比重

普通股= 500/1000=50% ,公司债券== 300/1000=30%,长期借款== 200/1000=20%

B方案的资金成本

=12%*50%+10%*30%+9%*20%

=10.8%

1000*10.8%=108

既A方案的筹资成本为108万

故:应该选择B方案

-

第14题:

某企业2006年总投资2 400万元,权益乘数保持为1.5,则投资额中自有资金为( )万元。

A.1 600

B.360

C.800

D.2 040

正确答案:A

此题说明了权益乘数的经济意义:权益乘数的倒数反映了资金结构中,自有资金占总资金的比重。即自有资金=2400×(1/1.5)=1 600(万元)

-

第15题:

已知某房地产投资项目的购买投资为5500万元,流动资金为600万元。如果投资者投入的权益 资本为2000万元,经营期内年平均利润总额为800万元,年平均税后利润为600万元。则该投 资项目的资本金净利润率为( )。

A.13.O %

B.43.3%

C.30%

D.23.3%

正确答案:C

600÷2000×100%=30% -

第16题:

某公司2005年税后利润为800万元,2006年需要增加投资1000万元,公司的目标资本结构是权益资金占60%,借入资金占40%,公司采用剩余股利政策,增加1000万元投资后资产总额增加( )万元。

A.1000

B.200

C.600

D.400

正确答案:B

发放现金股利额=800一1000×60%=200(万元),即权益减少200万元;增加负债1000×40%=400(万元),所以资产总额增加400-200=200(万元)。 -

第17题:

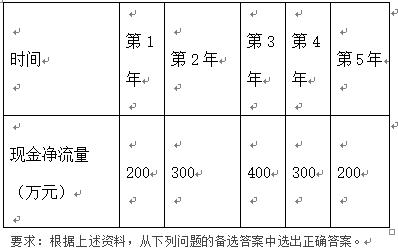

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

公司发行债券的资金成本是( )。

A、8%

B、8、4%

C、10%

D、12%答案:B解析:长期债券资本成本=税后利息/债券发行价(1-债券筹资费率)=500×12%×(1-30%)/500=8.4%,答案B正确。 -

第18题:

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

假设新增筹资前资金成本为 12 % ,则筹资后加权平均资金成本是( )。A、11%

B、8、17%

C、11、96%

D、11、54%答案:D解析:综合资本成本是各单项筹资方式资本成本的加权平均数, 12%×88%+8.4%×10%+10%×(1-30%)×2%=10.56%+0.84%+0.14%=11.54% -

第19题:

资料某股份有限公司现有资金总额 4 400 万元,均为权益资本,其中用于非流动资产上的资金为 4300万元。现拟进行一项投资额为 600 万元的投资项目(年初一次投入) , 需要新增资金 600 万元,具体筹资方案如下:

(1)发行面值为 500元、年利率12%、5年期的公司债券,预计发售价格为500元,筹资总额为500万元,筹资费用忽略不计。

(2)其余资金按10%的年利率向银行借款。

(3)公司所得税率为30%。

(4)投资项目各年现金净流量为:

公司发行债券的资金成本是( )。A、8%

B、8、4%

C、10%

D、12%答案:B解析:长期债券资本成本=税后利息/债券发行价(1-债券筹资费率)=500×12%×(1-30%)/500=8.4%,答案B正确。 -

第20题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%,债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%,该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元。

该公司适用的所得税税率为25%,证券发行费可忽略不计;权益资金成本保持20%不变。

该公司目前的综合资金成本率为()。A.13.75%

B.15.00%

C.16.88%

D.17.5%答案:C解析:综合资金成本率通常是用加权平均来计算的,其计算公式如下:

-

第21题:

某扩建项目总投资1000万元,筹集资金的来源为:原有股东增资400万元,资金成本为15%;银行长期借款600万元,年实际利率为6%。该项目年初投资当年获利,所得税税率25%,该项目所得税后加权平均资金成本为()

- A、7.2%

- B、8.7%

- C、9.6%

- D、10.5%

正确答案:B -

第22题:

某完整工业投资项目的建设期为零,第一年流动资产需用额为1000万元,流动负债需用额为400万元,则该年流动资金投资额为()万元。

- A、400

- B、600

- C、1000

- D、1400

正确答案:B -

第23题:

单选题某化工项目固定资产投资为2000万元,其固定资产投资资金率为20%,则该项目的流动资金为()万元。A800

B600

C400

D200

正确答案: B解析: 按固定资产投资资金率估算法的计算公式:流动资金=2000万元*20%=400万元