itgle.com

(一)资料2014年3月,某企业集团派出审计组对下属丙公司2013年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下: 1.审计人员在对货币资金业务相关内部控制进行调查时了解到: (1)会计人员开具收入单据后,由会计主管进行审核; (2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账; (3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表; (4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。 2. 2014年3月12日营业

题目

(一)资料2014年3月,某企业集团派出审计组对下属丙公司2013年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下:

1.审计人员在对货币资金业务相关内部控制进行调查时了解到:

(1)会计人员开具收入单据后,由会计主管进行审核;

(2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账;

(3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表;

(4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。

2. 2014年3月12日营业终了,审计人员对库存现金进行了监盘。监盘确认实际库存现金为800 元。现金日记账反映,2014年1月1日至2014年3月12日,现金收入总额为158 000元,现金支出总额为162 000元,审计人员审核后确认无误。

3.审计人员对该公司银行存款业务实施了如下审计程序:

(1)核对银行存款日记账和总账余额是否相符;

(2)检查银行存款收付的截止期是否正确;

(3)检查银行存款收付款凭证的管理情况;

(4)函证银行存款余额。

4.审计人员决定自行编制银行存款余额调节表,并对银行存款余额进行审查,具体做法如下:

(1)向所有在审计年度内存过款的银行和非银行金融机构函证银行存款期末余额;

(2)索取银行对账单,将银行对账单与银行存款日记账的余额加以核对;

(3)对于银行对账单与银行存款日记账余额不一致的情况,进一步查找原因;

(4)核对银行对账单和银行存款日记账,检查有无一收一付金额相等而公司遗漏入账的情况。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<2> 、“资料2”中,审计人员对库存现金进行监盘是为了证实:

1.审计人员在对货币资金业务相关内部控制进行调查时了解到:

(1)会计人员开具收入单据后,由会计主管进行审核;

(2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账;

(3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表;

(4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。

2. 2014年3月12日营业终了,审计人员对库存现金进行了监盘。监盘确认实际库存现金为800 元。现金日记账反映,2014年1月1日至2014年3月12日,现金收入总额为158 000元,现金支出总额为162 000元,审计人员审核后确认无误。

3.审计人员对该公司银行存款业务实施了如下审计程序:

(1)核对银行存款日记账和总账余额是否相符;

(2)检查银行存款收付的截止期是否正确;

(3)检查银行存款收付款凭证的管理情况;

(4)函证银行存款余额。

4.审计人员决定自行编制银行存款余额调节表,并对银行存款余额进行审查,具体做法如下:

(1)向所有在审计年度内存过款的银行和非银行金融机构函证银行存款期末余额;

(2)索取银行对账单,将银行对账单与银行存款日记账的余额加以核对;

(3)对于银行对账单与银行存款日记账余额不一致的情况,进一步查找原因;

(4)核对银行对账单和银行存款日记账,检查有无一收一付金额相等而公司遗漏入账的情况。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<2> 、“资料2”中,审计人员对库存现金进行监盘是为了证实:

A、库存现金余额的真实性

B、现金收付业务账务处理的正确性

C、现金收付业务的合法

D、外币计价的正确性

B、现金收付业务账务处理的正确性

C、现金收付业务的合法

D、外币计价的正确性

相似考题

参考答案和解析

答案:A

解析:

审计人员对库存现金进行监盘是为了证实库存现金的真实性。

更多“(一)资料2014年3月,某企业集团派出审计组对下属丙公司2013年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下: ”相关问题

-

第1题:

(2012年)2012年4月,某审计组对丙公司2011年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:

审计人员准备对固定资产实施监盘时,丙公司提出如下建议:

①对房屋、建筑物等固定资产,重点抽查验证;

②对已安装使用的固定资产,在小范围内抽查验证;

③对可移动的固定资产,在小范围内抽查验证;

④对异地使用的固定资产,不再抽查验证。

丙公司提出的监盘建议,审计人员不应采纳的是()。A.①

B.②

C.③

D.④答案:C,D解析: -

第2题:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制答案:B解析:选项B,销售折扣要经过授权批准,不能由销售人员直接决定。 -

第3题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对应收账款进行了函证,根据回函内容,编制了应收账款函证汇总分析表。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员编制的应收账款函证汇总分析表按来源进行分类应该属于( )A.实物证据

B.口头证据

C.亲历证据

D.环境证据答案:C解析:亲历证据是指审计人员在被审计单位执行审计工作时亲眼目击、亲自参加或亲自动手取得的证据。例如,审计人员监督财产物资盘点;审计人员观察被审计单位经济业务执行情况所取得的审计证据;审计人员亲自动手编制的计算表、分析表等而取得的审计证据。 -

第4题:

2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下:

资料1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。

针对“资料1”,审计人员抽查的文件中,和销售与收款业务循环相关的有( )。A.发运凭证

B.客户订货单

C.贷项通知单

D.请购单答案:A,B,C解析:选项D属于采购与付款业务循环中的凭证。 -

第5题:

资料

2012年3月,某审计局派出审计组,按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对M公司法定代表人李光进行经济责任审计,审计时间范围是2008年至2011年李光任该公司总经理期间。M公司成立于2000年,有10个下属公司,其中A、B、C公司为主营业务公司。有关情况如下:

1.审计组为有效完成审计任务,将审计人员分为5个审计小组,即综合小组、重大经济决策审计小组、内部管理审计小组、财务收支审计小组、重要下属单位及其他重要情况审计小组。其中:综合小组负责审计企业经营发展情况和重要经济政策执行情况,并负责综合各小组审计情况;重大经济决策审计小组负责审计企业重大经济决策情况;内部管理审计小组负责审计企业内部控制制度设计和执行情况,以及有关内部管理的效率和效果等情况;财务收支审计小组负责审计企业的资产、负债和损益情况;重要下属单位及其他重要情况审计小组负责审计A、B、C三个下属公司,同时负责核实其他重要情况。

2.重大经济决策审计小组决定,按照以下步骤实施审计:第一步,在该公司会议纪要和会议记录中,找出该公司2008年至2011年作出的全部重大经济决策和具体决策事项;第二步,根据重要性原则和审计目标进行抽样,确定重点审计事项;第三步,实施审计并取得相应的审计证据;第四步,作出审计评价,得出审计结论,同时对审计发现的问题,界定李光应当承担的责任。

3.重要下属单位及其他重要情况审计小组对M公司所属A公司实施了审计,审计人员审查了A公司会计资料和有关经营情况资料,未发现A公司财务收支和经营管理中存在重大风险和异常情况。在现场审计即将结束时,A公司有关管理人员向审计组反映,与A公司有贸易往来的G公司已向某法院提起诉讼,申请A公司破产还债。审计人员通过观察发现,在A公司总部,各部门人员都在正常工作,没有其他异常情况发生。

4.M公司所属B公司主要经营远洋国际货物运输。审计小组在审计中发现:2009年3月,B公司对其拥有的大型海上货运轮船“威远号”进行了一次维修,维修企业为w公司,发生了维修费用900万元。经查证,B公司2008年与w公司签订了对“威远号”进行维修的修船合同,修船费用概算为750万元。据此,审计人员认定,B公司维修。“威远号”货船时,多付给w公司150万元,违反了有关规定。在审计小组与B公司交换审计意见时,B公司强烈反对,认为审计人员不实事求是。

要求根据“资料3”,请指出审计组应当如何采取措施应对该情况。答案:解析:审计组应当采取以下措施应对该情况。1.向法院、A公司和M公司核实是否存在该项诉讼。2.如果法院未受理该诉讼,或该诉讼事项不存在,则根据审计结果,作出审计结论。3.如果法院已受理该项诉讼,应采取以下步骤:

一是审计组应当根据诉讼事宜及有关情况,分析该事件对A公司和M公司,以及对审计事项和审计结论产生的影响;

二是按照审计准则的要求追加相应的审计程序;三是根据追加审计程序后的审计结果,作出审计结论。 -

第6题:

资料

2012年3月,某审计局派出审计组,按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对M公司法定代表人李光进行经济责任审计,审计时间范围是2008年至2011年李光任该公司总经理期间。M公司成立于2000年,有10个下属公司,其中A、B、C公司为主营业务公司。有关情况如下:

1.审计组为有效完成审计任务,将审计人员分为5个审计小组,即综合小组、重大经济决策审计小组、内部管理审计小组、财务收支审计小组、重要下属单位及其他重要情况审计小组。其中:综合小组负责审计企业经营发展情况和重要经济政策执行情况,并负责综合各小组审计情况;重大经济决策审计小组负责审计企业重大经济决策情况;内部管理审计小组负责审计企业内部控制制度设计和执行情况,以及有关内部管理的效率和效果等情况;财务收支审计小组负责审计企业的资产、负债和损益情况;重要下属单位及其他重要情况审计小组负责审计A、B、C三个下属公司,同时负责核实其他重要情况。

2.重大经济决策审计小组决定,按照以下步骤实施审计:第一步,在该公司会议纪要和会议记录中,找出该公司2008年至201 1年作出的全部重大经济决策和具体决策事项;第二步,根据重要性原则和审计目标进行抽样,确定重点审计事项;第i步,实施审计并取得相应的审计证据;第四步,作出审计评价,得出审计结论,同时对审计发现的问题,界定李光应当承担的责任。

3.重要下属单位及其他重要情况审计小组对M公司所属A公司实施了审计,审计人员审查了A公司会计资料和有关经营情况资料,未发现A公司财务收支和经营管理中存在重大风险和异常情况。在现场审计即将结束时,A公司有关管理人员向审计组反映,与A公司有贸易往来的G公司已向某法院提起诉讼,申请A公司破产还债。审计人员通过观察发现,在A公司总部,各部门人员都在正常工作,没有其他异常情况发生。

4.M公司所属B公司主要经营远洋国际货物运输。审计小组在审计中发现:2009年3月,B公司对其拥有的大型海上货运轮船“威远号”进行了一次维修,维修企业为W公司,发生了维修费用900万元。经查证,B公司2008年与W公司签订了对“威远号”进行维修的修船合同,修船费用概算为750万元。据此,审计人员认定,B公司维修“威远号”货船时,多付给W公司150万元,违反了有关规定。在审计小组与B公司交换审计意见时,B公司强烈反对,认为审计人员不实事求是。

二、要求根据“资料2”,请判断重大经济决策审计小组确定的对重大经济决策情况审计的审计范围和审计步骤是否妥当并说明理由。答案:解析:重大经济决策审计小组确定的审计范围不妥。

理由:如果仅在会议纪要和会议记录所记载的经济决策事项的范围内进行审计,则可能遗漏重大经济决策事项,尤其是未经会议讨论擅自决策的事项。对重大经济决策的审计不能过度依赖会议纪要和会议记录的记载,还应通过财务收支、业务和内部管理等情况,发现有关经济决策事项并实施审计。

重大经济决策审计小组确定的审计步骤有效。

理由:该步骤符合经济责任审计的有关规定和审计准则、审计专业技术的要求,能够有效实现审计目标。 -

第7题:

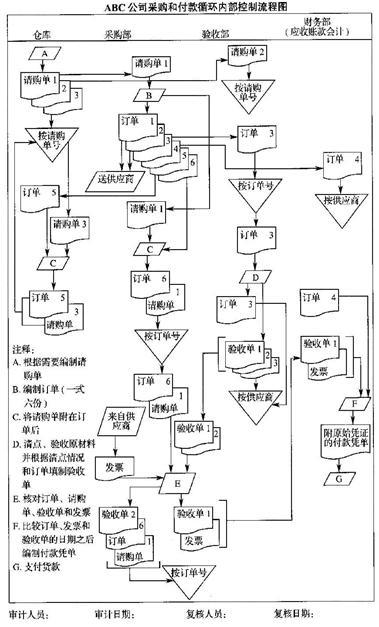

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第8题:

资料

2012年3月,某审计局派出审计组,按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对M公司法定代表人李光进行经济责任审计,审计时间范围是2008年至2011年李光任该公司总经理期间。M公司成立于2000年,有10个下属公司,其中A、B、C公司为主营业务公司。有关情况如下:

1.审计组为有效完成审计任务,将审计人员分为5个审计小组,即综合小组、重大经济决策审计小组、内部管理审计小组、财务收支审计小组、重要下属单位及其他重要情况审计小组。其中:综合小组负责审计企业经营发展情况和重要经济政策执行情况,并负责综合各小组审计情况;重大经济决策审计小组负责审计企业重大经济决策情况;内部管理审计小组负责审计企业内部控制制度设计和执行情况,以及有关内部管理的效率和效果等情况;财务收支审计小组负责审计企业的资产、负债和损益情况;重要下属单位及其他重要情况审计小组负责审计A、B、C三个下属公司,同时负责核实其他重要情况。

2.重大经济决策审计小组决定,按照以下步骤实施审计:第一步,在该公司会议纪要和会议记录中,找出该公司2008年至201 1年作出的全部重大经济决策和具体决策事项;第二步,根据重要性原则和审计目标进行抽样,确定重点审计事项;第i步,实施审计并取得相应的审计证据;第四步,作出审计评价,得出审计结论,同时对审计发现的问题,界定李光应当承担的责任。

3.重要下属单位及其他重要情况审计小组对M公司所属A公司实施了审计,审计人员审查了A公司会计资料和有关经营情况资料,未发现A公司财务收支和经营管理中存在重大风险和异常情况。在现场审计即将结束时,A公司有关管理人员向审计组反映,与A公司有贸易往来的G公司已向某法院提起诉讼,申请A公司破产还债。审计人员通过观察发现,在A公司总部,各部门人员都在正常工作,没有其他异常情况发生。

4.M公司所属B公司主要经营远洋国际货物运输。审计小组在审计中发现:2009年3月,B公司对其拥有的大型海上货运轮船“威远号”进行了一次维修,维修企业为W公司,发生了维修费用900万元。经查证,B公司2008年与W公司签订了对“威远号”进行维修的修船合同,修船费用概算为750万元。据此,审计人员认定,B公司维修“威远号”货船时,多付给W公司150万元,违反了有关规定。在审计小组与B公司交换审计意见时,B公司强烈反对,认为审计人员不实事求是。

二、要求根据“资料1”,请指出审计组的分工是否合理并说明理由。答案:解析:审计组分工合理。

理由:审计小组的分工能够覆盖本次经济责任审计的全部内容,有效实现审计目标,并可以保证审计效率和效果。 -

第9题:

不定项题2018年3月,某企业集团派出审计组对下属丙公司2017年度财务收支情况进行了审计。有关货币资金业务审计的情况和资料如下:1.审计人员在对货币资金业务相关内部控制进行调查时了解到:(1)会计人员开具收入单据后,由会计主管进行审核;(2)出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账;(3)出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表;(4)出纳人员保管支票和印章,支出业务发生时,由其直接签发支票。1.“资料1”中,违反内部控制要求的有( )。A会计人员开具收入单据后,由会计主管进行审核

B出纳人员办理费用报销付款手续后,同时登记库存现金、银行存款日记账和相关费用明细账

C出纳人员定期核对银行存款日记账和银行对账单,并编制银行存款余额调节表

D出纳人员保管支票和印章,支出业务发生时,由其直接签发支票

正确答案: B解析: -

第10题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: A解析: -

第11题:

单选题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料4”中,审计人员的审计程序能实现的审计目标是:A银行存款余额的所有权

B银行存款收付业务核算的正确性

C银行存款收付业务截止期的正确性

D银行存款余额的真实.合法和完整

正确答案: B解析: -

第12题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: B解析: -

第13题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。 审计人员使用的审计取证方法有:A、检查

B、(重新)计算

C、观察

D、分析答案:A,B解析:检查——对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的文件、资料进行审查。重新计算——以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第14题:

2013年3月,某审计组对乙公司2012年度财务收支情况进行了审计。有关采购与付款循环审计的情况和资料如下:

审计人员在对采购与付款循环内部控制进行调查时了解到以下情况:

①生产车间工人提出原材料采购申请,经车间主任批准后,由采购部门负责实施采购;

②采购合同的签订和审核相互独立;

③采购的原材料到货后,由财务部门负责验收;

④应付款项记账员负责签发付款支票。

违反内部控制要求的有()。A.①

B.②

C.③

D.④答案:A,C,D解析: -

第15题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于:A:社会审计

B:财务审计

C:事后审计

D:就地审计

E:内部审计答案:B,C,D,E解析: -

第16题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员使用的审计取证方法有( )A.检查

B.(重新)计算

C.观察

D.分析答案:A,B解析:检查----对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查。重新计算----以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第17题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第18题:

资料

2012年3月,某审计局派出审计组,按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对M公司法定代表人李光进行经济责任审计,审计时间范围是2008年至2011年李光任该公司总经理期间。M公司成立于2000年,有10个下属公司,其中A、B、C公司为主营业务公司。有关情况如下:

1.审计组为有效完成审计任务,将审计人员分为5个审计小组,即综合小组、重大经济决策审计小组、内部管理审计小组、财务收支审计小组、重要下属单位及其他重要情况审计小组。其中:综合小组负责审计企业经营发展情况和重要经济政策执行情况,并负责综合各小组审计情况;重大经济决策审计小组负责审计企业重大经济决策情况;内部管理审计小组负责审计企业内部控制制度设计和执行情况,以及有关内部管理的效率和效果等情况;财务收支审计小组负责审计企业的资产、负债和损益情况;重要下属单位及其他重要情况审计小组负责审计A、B、C三个下属公司,同时负责核实其他重要情况。

2.重大经济决策审计小组决定,按照以下步骤实施审计:第一步,在该公司会议纪要和会议记录中,找出该公司2008年至201 1年作出的全部重大经济决策和具体决策事项;第二步,根据重要性原则和审计目标进行抽样,确定重点审计事项;第i步,实施审计并取得相应的审计证据;第四步,作出审计评价,得出审计结论,同时对审计发现的问题,界定李光应当承担的责任。

3.重要下属单位及其他重要情况审计小组对M公司所属A公司实施了审计,审计人员审查了A公司会计资料和有关经营情况资料,未发现A公司财务收支和经营管理中存在重大风险和异常情况。在现场审计即将结束时,A公司有关管理人员向审计组反映,与A公司有贸易往来的G公司已向某法院提起诉讼,申请A公司破产还债。审计人员通过观察发现,在A公司总部,各部门人员都在正常工作,没有其他异常情况发生。

4.M公司所属B公司主要经营远洋国际货物运输。审计小组在审计中发现:2009年3月,B公司对其拥有的大型海上货运轮船“威远号”进行了一次维修,维修企业为W公司,发生了维修费用900万元。经查证,B公司2008年与W公司签订了对“威远号”进行维修的修船合同,修船费用概算为750万元。据此,审计人员认定,B公司维修“威远号”货船时,多付给W公司150万元,违反了有关规定。在审计小组与B公司交换审计意见时,B公司强烈反对,认为审计人员不实事求是。

二、要求根据“资料4”,请判断审计人员得出的结论是否合理并说明理由。

答案:解析:审计人员作出的判断不合理。

理由:审计人员得出的审计结论缺乏足够的证据支持。审计人员将修船合同约定的概算金额等同于修船实际支付的金额是不恰当的。审计人员应当在获取修船实际应当支付的金额和实际支付的金额的证据并在考虑合同变更事项真实、合规性之后,才能得出审计结论。 -

第19题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第20题:

资料

2012年3月,某审计局派出审计组,按照《党政主要领导干部和国有企业领导人员经济责任审计规定》的要求,对M公司法定代表人李光进行经济责任审计,审计时间范围是2008年至2011年李光任该公司总经理期间。M公司成立于2000年,有10个下属公司,其中A、B、C公司为主营业务公司。有关情况如下:

1.审计组为有效完成审计任务,将审计人员分为5个审计小组,即综合小组、重大经济决策审计小组、内部管理审计小组、财务收支审计小组、重要下属单位及其他重要情况审计小组。其中:综合小组负责审计企业经营发展情况和重要经济政策执行情况,并负责综合各小组审计情况;重大经济决策审计小组负责审计企业重大经济决策情况;内部管理审计小组负责审计企业内部控制制度设计和执行情况,以及有关内部管理的效率和效果等情况;财务收支审计小组负责审计企业的资产、负债和损益情况;重要下属单位及其他重要情况审计小组负责审计A、B、C三个下属公司,同时负责核实其他重要情况。

2.重大经济决策审计小组决定,按照以下步骤实施审计:第一步,在该公司会议纪要和会议记录中,找出该公司2008年至2011年作出的全部重大经济决策和具体决策事项;第二步,根据重要性原则和审计目标进行抽样,确定重点审计事项;第三步,实施审计并取得相应的审计证据;第四步,作出审计评价,得出审计结论,同时对审计发现的问题,界定李光应当承担的责任。

3.重要下属单位及其他重要情况审计小组对M公司所属A公司实施了审计,审计人员审查了A公司会计资料和有关经营情况资料,未发现A公司财务收支和经营管理中存在重大风险和异常情况。在现场审计即将结束时,A公司有关管理人员向审计组反映,与A公司有贸易往来的G公司已向某法院提起诉讼,申请A公司破产还债。审计人员通过观察发现,在A公司总部,各部门人员都在正常工作,没有其他异常情况发生。

4.M公司所属B公司主要经营远洋国际货物运输。审计小组在审计中发现:2009年3月,B公司对其拥有的大型海上货运轮船“威远号”进行了一次维修,维修企业为w公司,发生了维修费用900万元。经查证,B公司2008年与w公司签订了对“威远号”进行维修的修船合同,修船费用概算为750万元。据此,审计人员认定,B公司维修。“威远号”货船时,多付给w公司150万元,违反了有关规定。在审计小组与B公司交换审计意见时,B公司强烈反对,认为审计人员不实事求是。

要求(一) 根据“资料1”,请指出审计组的分工是否合理并说明理由。答案:解析:审计组分工合理。

理由:审计小组的分工能够覆盖本次经济责任审计的全部内容,有效实现审计目标,并可以保证审计效率和效果。 -

第21题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料1”中,审计组需要审查银行存款日记账记录时,审核的内容有:A依次验算其加总额的正确性

B抽查银行存款重要业务验证其合法性

C抽查与银行存款有关的往来账户

D核对银行存款日记账与总账余额是否相符

正确答案: C解析: -

第22题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料2”中,审计人员应采取的措施有:A编制或取得银行存款余额调节表

B审核银行存款日记账余额是否正确

C要求被审计单位调整银行存款日记账

D检查银行存款收支凭证是否合规

正确答案: A解析: -

第23题:

多选题某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于:()A社会审计

B财务审计

C事后审计

D就地审计

E内部审计

正确答案: A,C解析: 暂无解析 -

第24题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料1”中,审计组审查银行存款日记账记录中存在违反合法性情况的有:A开出现金支票的内容不符合现金结算范围

B一期有多笔银行转账支票付款

C日记账的登记没有按照收付款凭证顺序记账

D多收一付且数额相等.日期相差不远的收付事项

正确答案: A解析: