itgle.com

张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下: ( 1)每月应税工资8500元、餐补500元。 (2) 10月份取得季度奖4000元、单位集资利息10000元。 (3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。 (4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题: 张某取得董事费应预扣预缴的个人所得税

题目

张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下:

( 1)每月应税工资8500元、餐补500元。

(2) 10月份取得季度奖4000元、单位集资利息10000元。

(3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题:

张某取得董事费应预扣预缴的个人所得税()元

( 1)每月应税工资8500元、餐补500元。

(2) 10月份取得季度奖4000元、单位集资利息10000元。

(3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题:

张某取得董事费应预扣预缴的个人所得税()元

A.10000

B.9000

C.7590

D.4445

B.9000

C.7590

D.4445

相似考题

参考答案和解析

答案:A

解析:

对劳务报酬所得一次收入畸高的,可以实行加成征收。个人一次取得劳务报酬,其应纳税所得额超过20000元。对应纳税所得额超过20000元至50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50000元的部分,加征十成。应纳的个人所得税=50000x ( 1-20%) x .30%- -2000=10000 (元)。

更多“张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下: ”相关问题

-

第1题:

张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下:

( 1)每月应税工资8500元、餐补500元。

(2) 10月份取得季度奖4000元、单位集资利息10000元。

(3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题:

张某取得年度绩效工资应预扣预缴的个人所得税( ) 元。A.1050

B.2595

C.2240

D.1005

答案:A解析:首先35000/12=2916.67元,确定税率3%,计算应纳的个人所得税=35000*3%=1050 (元) -

第2题:

张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下:

( 1)每月应税工资8500元、餐补500元。

(2) 10月份取得季度奖4000元、单位集资利息10000元。

(3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题:

张某11月份工资薪金应累计预扣预缴个人所得税( ) 元。A.985

B.645

C.2280

D.495答案:C解析:省级以上颁发的奖金免征个人所得税,误餐补助不征收个人所得税,累计应预扣预缴个人所得税= ( 8500*11+500* 11+4000-5000*11 ) x 10%-2520=2280 (元) -

第3题:

张某为一.国企员工,该企业实行绩效工资制度,2018 年张某收入情况如下:

( 1)每月应税工资8500元、餐补500元。

(2) 10月份取得季度奖4000元、单位集资利息10000元。

(3) 11月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(4) 12月份取得年度绩效工资35000元,张某选择单独计税。独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。根据以上资料,不考虑其他税费,回答下列问题:

张某免于缴纳个人所得税的项目有()元。A.公务交通、通信补贴

B.省政府颁发的科技创新奖

C.储蓄存款利息

D.保险赔偿

E.误餐补助答案:B,C,D解析:选项A,超过标准的部分要缴纳个人所得税; 选项E,不属于工资 薪金项目收入。 -

第4题:

2017年1月,张某入职飞信科技有限公司,担任总经理。至2018年3月,公司一直未与其签订书面劳动合同。为方便开展业务,公司为张某配置了一辆小轿车,2018年10月,张某离职并要求公司支付双倍工资,遭到拒绝。张某遂将汽车留置,公司要求其返还。对此,下列说法正确的是?

A.张某可以留置该汽车

B.张某应当向公司返还汽车

C.张某有权主张2017年2月至离职之日的双倍工资

D.张某可直接向法院主张要求公司支付双倍工资答案:B解析:《物权法》第 231 条规定:"债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外。" 本案中,张某与飞信科技有限公司虽未签订书面劳动合同,但一直存在实际的用工,已经建立起劳动关系。劳动关系主体双方在履行劳动合同过程中存在管理与被管理的不平等关系。劳动者以用人单位拖欠劳动报酬为由,主张对用人单位供其使用的工具、物品等动产行使留置权,因此类动产不是劳动合同关系的标的物,与劳动债权不属于同一法律关系,因此,劳动者并没有留置权。故本题中张某无权留置该车辆。A 选项错误,B 选项正确。 《劳动合同法》第 82 条第 1 款规定:"用人单位自工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当向劳动者每月支付二倍的工资。" 《劳动合同法实施条例》第 7 条规定:"用人单位自用工之日起满一年未与劳动者订立书面劳动合同的,用工之日起满一个月的次日至满一年的前一日应当向劳动者每月支付两倍的工资。"由此可见,用人单位支付双倍工资的时间为自用工之日起满一个月的次日至满一年的前一日,具体时间为2017 年的 2 月 1 日至 2017?年 12 月 31 日期间,飞信科技有限公司需要向张某支付两倍的工资,而非至员工离职之日。故C 选项错误。 劳动争议的解决实行仲裁前置的程序,对于飞信科技有限公司拖欠张某工资一事,应当先经劳动争议仲裁机关裁决,劳动者与单位双方对仲裁结果不服的,才能向法院提起诉讼,不可以直接向法院主张要求公司支付双倍工资。故 D 选项错误。 -

第5题:

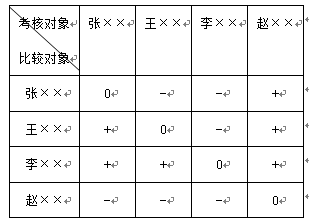

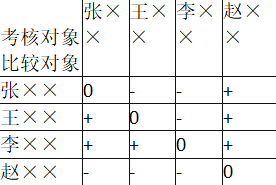

某企业财务部门运用一一对比法对所属的4名员工进行绩效考核,考核情况如下表所示(“+"表示考核对象比比较对象绩效水平高,‘‘O’’表示两者绩效水平相同,“一"的含义与“+”相反):

由此可知,绩效水平最高的员工为()。A.张××

B.王××

C.李××

D.赵××答案:D解析:第七章第二节一一对比法考察赵某的加号最多,赵某的绩效水平最高。 -

第6题:

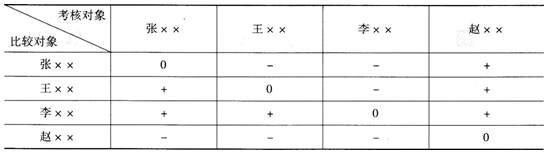

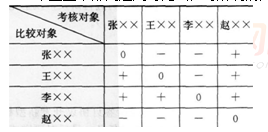

某企业某部门运用一一对比法,对所属的四名员工进行绩效考核,考核情况如下表所示:

比较对象/考核对象 张×× 王×× 李×× 赵××

张×× 0 - - +

王×× + 0 - +

李×× + + 0 +

赵×× - - - 0

由此可知绩效最差的员工是( )。A. 张××

B. 王××

C. 李××

D. 赵××答案:C解析:此题考查第7章第2节绩效考核的方法,本题利用一一对比法考核员工,纵向看考核对象中加号最多代表绩效最高,而加号最少则代表绩效最差,则李某的绩效最差,赵某的绩效最高。@## -

第7题:

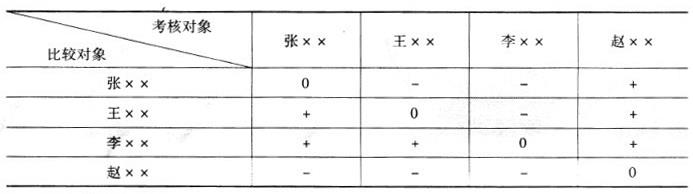

某企业某部门运用一一对比法对所属的4名员工进行绩效考核,考核情况如下表所示。

由此可知,绩效最差的员工是()。A.张X X

B.王X X

C.李X X

D.赵X X答案:C解析:此题考查绩效考核的方法。比较法是将一名员工的工作绩效与其他员工进行比较,进而确定其绩效水平的考核方法。一一对比法,即考核者根据考核标准,将每一个被考核者一一与其他被考核者结对进行比较,并分出每次比较中绩效水平较高者和绩效水平较低者。在所有一一对比完成后,统计每一名被考核者获得韵绩效水平较高者的次数,就可以排出一个总排序。本题中,绩效最差的员工是李某某。 -

第8题:

王某位于市区的一套住宅被划入拆迁范围,该房屋己出租给张某。在张某不同意解除房 屋租赁合同的情况下,拆迁人应当( )。

A.对王某实行货币补偿

B.对张某实行货币补偿

C.对张某实行房屋产权调换

D.对王某实行房屋产权调换答案:D解析:拆迁补偿有两种方式,分别是货币补偿和房屋产权调换。除个别规定外,被拆迁人可以选择补偿的方式。《城市房屋拆迁管理条例》第27条规定,拆迁租赁房屋,被拆迁人与房屋承租人解除租赁关系的,或者被拆迁人对房屋承租人进行安置的,拆迁人对被拆迁人给予补偿。被拆迁人与房屋承租人对解除租赁协议达不成协议的,拆迁人应当对被拆迁人实行房屋产权调换。产权调换的房屋由原房屋承租人承租,被拆迁人应当与原房屋承租人重新订立房屋租赁合同。本题中,由于张某不同意解除租赁合同,所以应由拆迁人对王某实行房屋产权调换。 -

第9题:

单选题2018年5月,张某从华丰商场购买了一台热水器。2018年6月,该热水器因质量问题给张某造成了人身伤害。2018年10月,张某向华丰商场提出交涉。双方协商未果,张某于2018年12月向人民法院提起诉讼。根据合同法律制度的规定,下列表述中,正确的是( )。A张某只能请求华丰商场承担侵权责任

B张某只能请求华丰商场承担违约责任

C张某有权请求华丰商场承担侵权责任和违约责任

D张某可以请求华丰商场承担侵权责任或违约责任

正确答案: C解析:

因当事人一方的违约行为侵害对方人身、财产权益的,受损害方有权选择依照《合同法》的规定要求其承担违约责任或者依照其他法律规定要求其承担侵权责任。 -

第10题:

多选题某企业2018年综合绩效评价分数为92分,2019年综合绩效评价分数为95分,则( )。A该企业绩效改进度为1.03

B该企业绩效改进度为3.26%

C该企业绩效上升

D该企业绩效下降

正确答案: D,C解析:

绩效改进度=本期绩效评价分数/基期绩效评价分数=95/92=1.03,企业绩效上升。 -

第11题:

问答题某企业2014年度至2017年度的年营业收入与有关情况如下。单位:万元假设企业的流动负债均为敏感性负债。若该企业2018年营业净利率为10%,利润留存率为50%,计算企业需从外部筹集的资金。正确答案: 2018年预计增加的留存收益=800×10%×50%=40(万元)则2018年从外部筹集的资金=850-40=810(万元)。解析: 暂无解析 -

第12题:

单选题某有限合伙企业于2018年8月1日设立;张某作为有限合伙人入伙;2018年10月1日张某转变为普通合伙人;2019年5月1日该合伙企业解散。张某对该合伙企业的债务承担无限连带责任的期间是( )。A2018年10月1日~2019年10月1日

B2018年8月1日~2018年10月1日

C2018年8月1日~2019年5月1日

D2018年10月1日~2019年5月1日

正确答案: D解析:

有限合伙人转变为普通合伙人的,对其作为有限合伙人期间(即2018年8月1日~2018年10月1日)企业发生的债务承担无限连带责任。2018年10月1日后,张某转变为普通合伙人,仍然对合伙企业债务承担无限连带责任。 -

第13题:

张某为一国企员工,该企业实行绩效工资制度,2015年张某收入情况如下:

(1)每月应税工资8500元、餐补500元。

(2)每月公务交通、通信补贴800元,所在省规定的标准为600元/月。

(3)4月份取得季度奖4000元、单位集资利息10000元。

(4)10月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(5)12月份取得年度绩效工资35000元、独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。

根据以上资料,不考虑其他税费,回答下列问题:

张某全年工资、薪金所得应缴纳个人所得税( )元。A.11250

B.10800

C.10640

D.9810答案:A解析:本题的考核点是工资薪金所得的计算。首先明确哪些所得属于“工资、薪金所得”项目,其次4月份因为取得季度奖,所以个人所得税需要单独计算,全年应纳的个人所得税=[(8500+500-3500+200)×20%-555]×11+1420+3395=11250(元)。 -

第14题:

张某为一国企员工,该企业实行绩效工资制度,2015年张某收入情况如下:

(1)每月应税工资8500元、餐补500元。

(2)每月公务交通、通信补贴800元,所在省规定的标准为600元/月。

(3)4月份取得季度奖4000元、单位集资利息10000元。

(4)10月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(5)12月份取得年度绩效工资35000元、独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。

根据以上资料,不考虑其他税费,回答下列问题:

张某免于缴纳个人所得税的项目有( )元。A.公务交通、通信补贴

B.省政府颁发的科技创新奖

C.储蓄存款利息

D.保险赔偿

E.误餐补助答案:B,C,D解析:本题的考核点是个人所得税的征税范围,税收优惠。首先要明确是否属于应税项目,然后再明确是否存在免税的优惠。选项A:超过标准的部分要缴纳个人所得税;选项E:不属于工资薪金项目收入。 -

第15题:

张某为一国企员工,该企业实行绩效工资制度,2015年张某收入情况如下:

(1)每月应税工资8500元、餐补500元。

(2)每月公务交通、通信补贴800元,所在省规定的标准为600元/月。

(3)4月份取得季度奖4000元、单位集资利息10000元。

(4)10月份取得省政府颁发的科技创新奖10000元,因到临时工作场所执行任务,取得误餐补助300元。

(5)12月份取得年度绩效工资35000元、独立董事费50000元、储蓄存款利息2000元、保险赔偿5000元。

根据以上资料,不考虑其他税费,回答下列问题:

张某取得年度绩效工资应缴纳个人所得税( )元。A.3395

B.2595

C.2240

D.1005答案:A解析:本题的考核点是全年一次性奖金的计算。找税率=35000/12=2916.67(元),税率为10%,速算扣除数105,应纳的个人所得税=35000×10%-105=3395(元)。 -

第16题:

某企业财务部门运用一一对比法对所属的4名员工进行绩效考核,考核情况如下表所示(“+”表示考核对象比比较对象绩效水平高,“0”表示两者绩效水平相同,“-”的含义与“+”相反):

由此可知,绩效水平最高的员工为()。A:张××

B:王××

C:李××

D:赵××答案:D解析:选择“+”号数量最多的人员为绩效最高的人员,可知赵××绩效最高,故选项D正确。 -

第17题:

某企业财务部门运用——对比法对所属的4名员工进行绩效考核,考核情况如下表所示(“+”表示考核对象比比较对象绩效水平高,“0”表示两者绩效水平相同,“-”的含义与“+”相反)

由此可知,绩效水平最高的员工为()。A:张××

B:王××

C:李××

D:赵××答案:D解析:选择“+”号数量最多的人员为绩效最高的人员,可知赵××的绩效表现比其余四个人都好,因此,其绩效水平最高。 -

第18题:

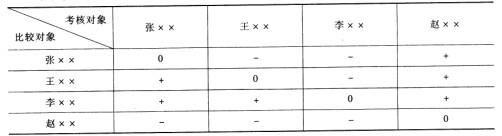

某企业某部门运用一一对比法,对所属的四名员工进行绩效考核,考核情况如下表所示:

由此可知,绩效最差的员工是( )。A.张××

B.王××

C.李××

D.赵××答案:C解析:本题考查一一对比法。在运用一一比较法时,“0”表示两者绩效水平一致,“+”表示考核对象比比较对象绩效水平高,“-”的含义与“+”相反。将每一名考核对象得到的“+”相加,得到的“+”越多,对该考核对象的评价越高。根据表可知,李××没有“+”,因此绩效最差。 -

第19题:

某企业某部门运用对比法,对所属的四名员工进行绩效考核,考核情况如下表所示:

由此可知,绩效最差的员工是( )。A.张××

B.王××

C.李××

D.赵××答案:C解析:【知识点】一一对比法。在运用一一比较法时,“o”表示两者绩效水平一致,“+”表示考核对象比比较对象绩效水平高,“-”的含义与“+”相反。将每一名考核对象得到的“+”相加,得到的“+”越多,对该考核对象的评价 越高。根据表可知,李××没有“+”,因此绩效最差。 -

第20题:

张某是某公司职工,该公司为业内龙头企业,生产任务重,相应地,职工待遇较好。张某与公司于2005年3月签订劳动合同,约定月薪为3000元。后公司于2007年5月开始实行“大幅度增加奖金同时不再计发加班费”的工资制度改革。同时根据新的工资制度,修改了与原有职工的劳动合同的相应条款。后2007年7月,因张某经常不听从加班指令,该公司将张某辞退。张某遂针对公司提起劳动争议仲裁申请,要求继续履行劳动合同,并支付相应的加班费。公司是否有权因张某拒绝加班而辞退张某?为什么?

正确答案:不能。

用人单位由于生产经营需要,经与工会和劳动者协商后可以延长工作时间,但不得强迫劳动者加班。 -

第21题:

单选题职工张某为国有企业职工,2010年该企业破产,张某从企业取得一次性安置费收入30000元。则张某的安置收入应缴纳个人所得税为( )元(张某原在职工资每月1000元)。A0

B75

C105

D120

正确答案: D解析:

企业按国家规定破产,从企业的取得一次性安置费收入,免征个人所得税。 -

第22题:

单选题王某与张某原系夫妻,2018年1月16日,为给王某治病,张某以自己的名义向赵某借款6万元,约定于2018年5月16日偿还,并出具借条一张,孙某以保证人的身份在借条上签字,但未与赵某约定保证方式、保证期间和保证范围。债务到期后,张某未偿还借款。同年7月5日,王某与张某协议离婚。因张某一直未偿还欠款,赵某于2018年12月19日诉至法院。下列说法正确的是( )。A因该借款专门用于为王某治病,因此该债务属于王某个人债务

B若双方就债务承担未达成一致,法院应判决双方各自承担一半

C2018年12月19日,赵某有权起诉请求王某、张某及孙某承担连带责任

D若王某与张某离婚时协议各自偿还3万元,该协议并不当然对赵某有效

正确答案: B解析:

A项,最高人民法院《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》第2条规定,夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院应予支持。张某以自己的名义向赵某借款,该款项系用于王某治病,显然是为家庭日常生活需要所负债务,属于夫妻共同债务,应当由双方共同清偿。

B项,《婚姻法》第41条规定,离婚时,原为夫妻共同生活所负的债务,应当共同偿还;共同财产不足清偿的,或财产归各自所有的,由双方协议清偿;协议不成时,由人民法院判决。由此可见,法院并非当然判决双方各担一半,而是要根据具体情况进行分割。

C项,《婚姻法解释(二)》第25条第1款规定,当事人的离婚协议或者人民法院的判决书、裁定书、调解书已经对夫妻财产分割问题作出处理的,债权人仍有权就夫妻共同债务向男女双方主张权利。故赵某有权请求王某和张某承担责任。此外,由于保证人未具体约定保证方式,适用连带责任保证。《担保法》第26条规定,连带责任保证的保证人与债权人未约定保证期间的,债权人有权自主债务履行期届满之日起6个月内要求保证人承担保证责任;在合同约定的保证期间和前款规定的保证期间,债权人未要求保证人承担保证责任的,保证人免除保证责任。本题中,主债务于2018年5月16日到期,但直至2018年11月16日,赵某一直未向保证人孙某主张权利,连带责任保证因保证期间经过而归于消灭,孙某无须再承担保证责任,赵某无权要求孙某负责。

D项,根据合同相对性原则,当事人内部达成的还款协议原则上只对当事人具有拘束力,并不当然对债权人有效。 -

第23题:

多选题2017年1月,张某入职飞信科技有限公司,担任总经理。至2018年3月,公司一直未与其签订书面劳动合同。为方便开展业务,公司为张某配置了一辆小轿车,2018年10月,张某离职并要求公司支付双倍工资,遭到拒绝。张某遂将汽车留置,公司要求其返还。对此,下列说法正确的是?( )[2018年真题]A张某可以留置该汽车

B张某应当向公司返还汽车

C张某有权主张2017年2月至离职之日的双倍工资

D张某可直接向法院主张要求公司支付双倍工资

正确答案: A,B解析:

AB两项,《物权法》第231条规定,债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外。本案中,张某与飞信科技有限公司虽未签订书面劳动合同,但一直存在实际的用工,己经建立起劳动关系。劳动关系主体双方在履行劳动合同过程中存在管理与被管理的不平等关系。劳动者以用人单位拖欠劳动报酬为由,主张对用人单位供其使用的工具、物品等动产行使留置权,但此类动产不是劳动合同关系的标的物,与劳动债权不属于同一法律关系,因此,劳动者并没有留置权,张某无权留置该车辆,应当向公司返还汽车。

C项,《劳动合同法》第82条第1款规定,用人单位自用工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当向劳动者每月支付二倍的工资。《劳动合同法实施条例》第7条规定,用人单位自用工之日起满一年未与劳动者订立书面劳动合同的,用工之日起满一个月的次日至满一年的前一日应当向劳动者每月支付两倍的工资。因此,用人单位支付双倍工资的时间为自用工之日起满一个月的次日至满一年的前一日,具体时间为2017年的2月1日至2017年12月31日期间,飞信科技有限公司需要向张某支付两倍的工资,而非至员工离职之日。

D项,劳动争议的解决实行仲裁前置的程序,对于飞信科技有限公司拖欠张某工资一事,应当先经劳动争议仲裁机关裁决,劳动者与单位双方对仲裁结果不服的,才能向法院提起诉讼,不可以直接向法院主张要求公司支付双倍工资。